Trong báo cáo cập nhật triển vọng thị trường chứng khoán tháng 12 vừa công bố, SSI Research đánh giá, đã có chuyển biến tâm lý rất lớn của các nhà đầu tư trên thị trường vào thời điểm tháng 11.

Thanh khoản trong tuần thứ 2 của tháng rơi về mức cạn kiệt cùng với mức giảm sâu của điểm số thị trường cho thấy sự bi quan cực độ của nhà đầu tư cá nhân. Tình hình thay đổi khi bước đầu xuất hiện lực cầu với nhóm các cổ phiếu bị giải chấp, đồng thời các thông tin hỗ trợ cho nhóm ngành bất động sản – nhóm ngành được coi là đang gặp nhiều khó khăn nhất bắt đầu xuất hiện.

Sự lạc quan được đà quay lại chiếm ưu thế khi dòng tiền mới từ khối ngoại tiếp tục được đẩy mạnh tạo động lực cho dòng tiền cá nhân tham gia tìm cơ hội ngắn hạn giúp thị trường giao dịch sôi động rõ rệt hơn vào tuần cuối tháng, đặc biệt nhờ các mã vốn hóa trụ cột đầu ngành đồng loạt đi lên mạnh mẽ.

Tổng giá trị vào ròng của các quỹ ETF đạt tới 6.981 tỷ đồng trong tháng 10, là giá trị cao nhất ghi nhận kể từ tháng 4/2021. Dòng tiền từ các quỹ chủ động cũng đồng loạt giải ngân trong tháng 11. Tổng giá trị vào ròng tháng ghi nhận gần 900 tỷ đồng – mức cao nhất kể từ tháng 12/2019.

Trong khi đó, dữ liệu vĩ mô tháng 11 cho thấy những tín hiệu trái chiều, khi ngành chế biến chế tạo và thương mại đã xấu đi nhanh chóng vì cả những yếu tố bên ngoài và bên trong, thì diễn biến tỷ giá lại có dấu hiệu ổn định dần về cuối tháng.

SSI Research dự báo tăng trưởng GDP trong quý 4 năm 2022 ước tính ở mức 5,5-6,0% và đạt 6-6,2% vào năm 2023. Khó khăn trong thời gian tới đến từ sự giảm tốc trong lĩnh vực sản xuất và rủi ro trong ngắn hạn tiếp tục là thanh khoản hệ thống, khi lượng trái phiếu doanh nghiệp đến hạn cao dần về cuối năm và lãi suất chưa có dấu hiệu hạ nhiệt.

Ngoài ra, ngay trong quý 4 này ảnh hưởng từ lạm phát và lãi suất tăng có thể bộc lộ ở kết quả kinh doanh nhiều doanh nghiệp niêm yết.

Nhìn về kỳ vọng về dòng vốn trong thời gian tới, việc các quỹ chủ động và ETFs cùng đồng thuận giải ngân cùng lúc vào thị trường có thể sẽ tiếp tục quán tính vào các tuần đầu của tháng 12. Trên cơ sở đó, thị trường được kỳ vọng sẽ tiếp tục duy trì được đà hồi phục sang các tuần đầu tháng 12 trong lúc các chính sách mới để hỗ trợ kinh tế và thị trường tài chính tiếp tục được công bố.

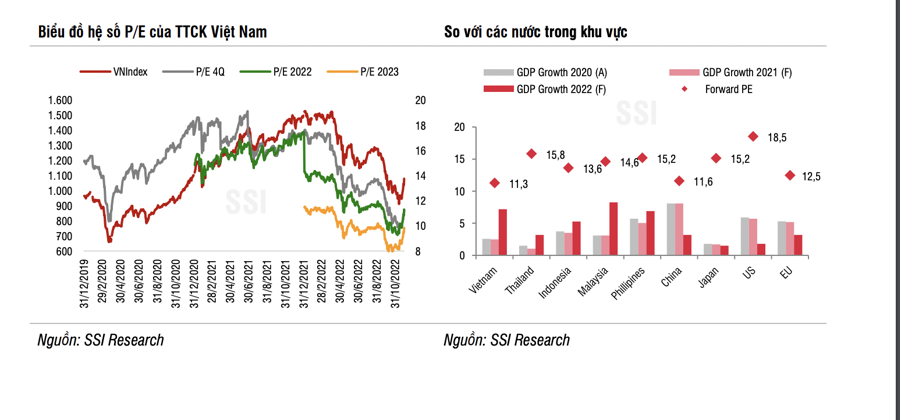

Chỉ số VN-Index hiện đã phục hồi gần 20% từ mức đáy thiết lập trong phiên ngày 16/11, theo đó hệ số định giá P/E dựa trên ước tính lợi nhuận năm 2022 của VN-Index cũng đã tăng lên mức 11,3 lần từ mức 9,7 lần ở thời điểm giữa tháng. Vì vậy, mặc dù vẫn kỳ vọng đà hồi phục thị trường sẽ tiếp diễn nhờ động lực từ khối ngoại nhưng thị trường đang đi vào vùng giá nhạy cảm và dễ phản ứng mạnh với các yếu tố rủi ro.

Về tín hiệu kỹ thuật, chỉ số VN-Index bật lại và duy trì đà tăng cho đến thời điểm hiện tại sau khi hình thành đáy ngắn hạn quanh vùng 874 điểm trong phiên ngày 16/11 với cây nến mang tính chất wash-out (rũ bõ). Khác với các đợt hồi phục trước, nhịp hồi phục hiện tại của chỉ số diễn ra nhanh chóng với nhiều cây nến Long White Body (nến trắng thân dài) nối tiếp nhau, nhờ động lực mạnh mẽ từ khối ngoại. MACD trên đồ thị ngày của VNIndex sau khi hình thành trạng thái phân kỳ dương so với đường giá, hiện đã quay lại trên mức 0.

Khối lượng giao dịch trên HOSE cải thiện mạnh mẽ từ nửa sau tháng 11 sau khi VN-Index quay lại với xu hướng Tăng ngắn hạn.

Khu vực 1.100 điểm sẽ đóng vai trò xác nhận diễn biến tiếp theo của VN-Index. Nếu chỉ số chinh phục thành công vùng cản 1.100 điểm này, đà hồi phục được kỳ vọng mở rộng lên vùng 1.125 – 1.135 điểm. Trường hợp lực cung gia tăng mạnh từ vùng cản này, VN-Index có thể sẽ điều chỉnh trở lại với vùng hỗ trợ đầu tiên là vùng 1.070-1.050 điểm.