Theo Báo cáo toàn cảnh xuất nhập khẩu ngành gỗ do Hiệp hội Gỗ và Lâm sản Việt Nam (Viforest) công bố mới đây, có 117 quốc gia và vùng lãnh thổ cung cấp gỗ và sản phẩm gỗ cho Việt Nam trong năm 2023, tuy nhiên tập trung ở năm nguồn chính, gồm: Trung Quốc, Mỹ, Cameroon, Lào và Thái Lan. Tổng kim ngạch nhập khẩu từ năm thị trường này đạt 1,39 tỷ USD, chiếm trên 63,4% tổng giá trị nhập khẩu gỗ và sản phẩm gỗ của cả nước.

MỸ LÀ NGUỒN CUNG GỖ XẺ LỚN NHẤT CHO VIỆT NAM

Gỗ tròn và gỗ xẻ vẫn là hai mặt hàng chiếm tỷ lệ lớn nhất trong kim ngạch nhập khẩu của ngành gỗ. Năm 2023, Việt Nam nhập khẩu gần 1,94 triệu m3 gỗ xẻ, tiêu tốn 748,35 triệu USD, giảm 27,7% về lượng và 37,4% về giá trị so với năm 2022.

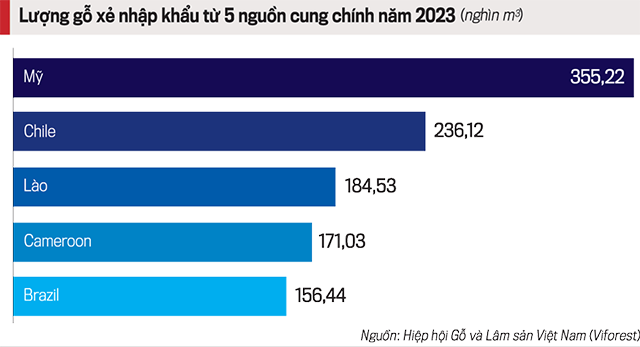

Năm 2023 Việt Nam nhập khẩu 355,22 nghìn m3 gỗ xẻ từ Mỹ, kim ngạch 166,2 triệu USD, giảm 5,4% về lượng và 30,8% về giá trị so với năm 2022. Mỹ là nguồn cung gỗ xẻ lớn nhất cho Việt Nam, chiếm 18,3% tổng lượng gỗ xẻ Việt Nam nhập khẩu. Đứng thứ hai là Chile với 236,12 nghìn m3, đạt 59,13 triệu USD, tăng 6,4% về lượng nhưng giảm 19,7% về giá trị so với năm 2022.

"Có 90 quốc gia và vùng lãnh thổ trên thế giới cung cấp gỗ xẻ cho Việt Nam, trong đó 5 nguồn cung chính, gồm: Mỹ, Chile, Lào, Cameroon và Brazil".

Theo Hiệp hội Gỗ và Lâm sản.

Lào là nguồn cung cấp gỗ xẻ lớn thứ ba, với 184,53 nghìn m3, đạt 92,88 triệu USD, giảm 22% về lượng và 29% về giá trị so với năm 2022. Thứ tư là Cameroon, cung cấp 171,03 nghìn m3 cho Việt Nam, với kim ngạch đạt 80,29 triệu USD, giảm 31% về lượng và 27,4% về giá trị. Brazil là nguồn cung lớn thứ năm, với 156,44 nghìn m3 gỗ xẻ, đạt 36,77 triệu USD, giảm 38,5% về lượng và 54,1% về giá trị.

Về nguyên liệu gỗ tròn, năm 2023, Việt Nam nhập khẩu trên 1,62 triệu m3, tiêu tốn 454,52 triệu USD, giảm 35,9% về lượng và 39,2% về giá trị. Có 78 quốc gia và vùng lãnh thổ cung cấp gỗ tròn cho Việt Nam, trong đó Bỉ, Cameroon, Mỹ, Pháp và Papua New Guinea là 5 thị trường có lượng cung lớn nhất.

Cụ thể, Bỉ là nguồn cung lượng gỗ tròn lớn nhất cho Việt Nam trong năm 2023, với 238,51 nghìn m3, giá trị 60,32 triệu USD, giảm 5,3% về lượng và 3,4% về giá trị so với năm 2022. Lượng nhập khẩu từ Bỉ chiếm 14,7% tổng lượng gỗ tròn Việt Nam nhập khẩu trong năm 2023.

Cameroon đứng thứ hai với 231,82 nghìn m3, đạt 96,31 triệu USD, giảm 36,9% về lượng và 35,7% về giá trị so với năm 2022. Lượng gỗ tròn nhập từ thị trường này chiếm 14,3% tổng lượng gỗ tròn Việt Nam nhập khẩu năm trong 2023.

Nhập khẩu gỗ tròn từ Mỹ đạt 214,56 nghìn m3, giá trị gần 59,32 triệu USD, giảm 43,6% về lượng và 38,6% về giá trị so với năm 2022. Lượng gỗ tròn nhập khẩu từ Mỹ đứng thứ ba, chiếm 13,2% tổng lượng gỗ tròn Việt Nam nhập khẩu trong năm 2023.

Lượng gỗ tròn nhập khẩu từ Pháp đứng thứ tư và chiếm 8,2% tổng lượng gỗ tròn nhập khẩu của Việt Nam trong năm 2023, với 133,31 nghìn m3, giá trị 38,84 triệu USD, tăng 16% về lượng và 28,3% về giá trị so với năm 2022. Thứ năm là Papua New Guinea, với 85,28 nghìn m3 gỗ tròn, giá trị 17,32 triệu USD, giảm 69,2% về lượng và 69,3% về giá trị so với năm 2022.

GỖ DÁN NHẬP KHẨU CHỦ YẾU TỪ TRUNG QUỐC

Cùng với gỗ thịt, các sản phẩm gỗ dán, ván bóc, ván sợi (trong đó có MDF), ván dăm cũng là nguyên liệu quan trọng cho sản xuất đồ gỗ. Năm 2023, Việt Nam nhập khẩu 392,83 nghìn m3 gỗ dán, tiêu tốn 159,38 triệu USD; tăng 9,7% về lượng nhưng giảm 10% về giá trị so với năm trước đó.

"Trong số 26 thị trường cung ứng gỗ dán cho Việt Nam, có 4 thị trường cung cấp tới 97,4% tổng lượng mặt hàng này, gồm Trung Quốc, Indonesia, Nga và Malaysia".

Theo Hiệp hội Gỗ và Lâm sản Việt Nam.

Năm 2023, Việt Nam nhập từ Trung Quốc 352,81 nghìn m3 gỗ dán, giá trị 138,19 triệu USD, tăng 11,6% về lượng nhưng giảm 7,4% về giá trị so với năm 2022. Nguồn gỗ dán nhập từ Trung Quốc chiếm 89,8% tổng lượng gỗ dán Việt Nam nhập khẩu trong năm 2023. Indonesia là nguồn cung gỗ dán lớn thứ hai cho Việt Nam, với 24,49 nghìn m3, đạt 11,67 triệu USD, giảm 7,8% về lượng và 28% về giá trị. Nga đứng thứ ba, cung cấp 4,47 nghìn m3, đạt 2,53 triệu USD, tăng 25,1% về lượng và giảm 18,7% về giá trị so với năm 2022

Nhập khẩu veneer/ván bóc (HS 4408) trong năm 2023 đạt 194,04 nghìn m3, giảm 20% so với năm 2022; giá trị đạt 229,58 triệu USD, giảm 23,6%. Có 37 quốc gia và vùng lãnh thổ cung veneer/ván bóc cho Việt Nam, trong đó, Trung Quốc là nguồn cung lớn nhất, với 168,84 nghìn m3, đạt 202,01 triệu USD, giảm 17% về lượng và 25% về giá trị. Trung Quốc chiếm 87% tổng lượng veneer/ván bóc Việt Nam nhập năm 2023.

Latvia đứng thứ hai với 6,59 nghìn m3, đạt 2,17 triệu USD, giảm 65,7% về lượng và 63,7% về giá trị. Đứng thứ ba là Mỹ, cung cấp 2,09 nghìn m3 và 4,15 triệu USD ván bóc cho Việt Nam, giảm 3,3% về lượng nhưng tăng 17,3% về giá trị so với năm 2022.

Đối với mặt hàng ván sợi (HS 4411, trong đó có gỗ MDF), nhập khẩu năm 2023 là 527,13 nghìn m3, đạt 146,95 triệu USD, giảm 4,1% về lượng và 14,6% giá trị so với năm 2022. Có 32 quốc gia và vùng lãnh thổ cung ván sợi cho Việt Nam, trong đó, năm thị trường cung cấp ván sợi chính chiếm tới 96,3% tổng lượng nhập khẩu gồm: Trung Quốc, Thái Lan, New Zeland, Malaysia và Hàn Quốc.

Năm 2023, Trung Quốc cung cấp 236,77 nghìn m3 ván sợi cho Việt Nam, đạt 56,8 triệu USD; tăng 16,4% về lượng và 6,7% về giá trị so với năm 2022; chiếm 44,9% tổng lượng ván sợi Việt Nam nhập khẩu. Tiếp đến là Thái Lan cung cấp 212,45 nghìn m3, đạt 52,72 triệu USD, giảm 15,2% về lượng và 28% về giá trị so với năm 2022, chiếm 40,3% tổng lượng ván sợi Việt Nam nhập khẩu.

GỖ KEO TRÀM SẼ THAY THẾ NGUYÊN LIỆU NHẬP KHẨU

TS. Tô Xuân Phúc, Giám đốc điều hành Chương trình Chính sách thương mại lâm sản, Tổ chức Forest Trends, cho biết mỗi năm cả nước nhập khẩu khoảng 2-3 triệu m3 gỗ tròn và gỗ xẻ là gỗ nhiệt đới từ các nước châu Phi, Lào, Campuchia, Papua New Guinea… nhưng nguồn gỗ này có rủi ro làm mất rừng và suy thoái rừng, đang tạo ra những tác động tiêu cực tới hình ảnh của ngành gỗ Việt Nam.

Theo Cục Lâm nghiệp, do nguồn cung trong nước chưa đủ đáp ứng nhu cầu đầu vào của ngành chế biến đồ gỗ nước ta (cho tiêu dùng nội địa và xuất khẩu), nên ngành gỗ vẫn phụ thuộc nhiều vào nguyên liệu nhập khẩu. Hiện cả nước có 4,5 triệu ha diện tích rừng trồng, trong đó diện tích keo chiếm khoảng 70-80%, phần còn lại tập trung vào các loài bạch đàn, thông và mỡ.

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 14-2024 phát hành ngày 01/04/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam