Chứng khoán Rồng Việt đưa ra nhiều lý do để lo ngại rủi ro giảm giá đối với tiền đồng vẫn còn hiện hữu với nguy cơ đồng USD tăng trở lại trong nửa cuối năm 2024.

QUY MÔ RÚT RÒNG CỦA SBV THÁNG 6 GẤP ĐÔI THÁNG 5

Tháng 6 là tháng thứ hai liên tiếp Ngân hàng Nhà nước thực hiện hút ròng trên thị trường mở. Tính đến ngày 24/6, Ngân hàng Nhà nước hút ròng khoảng 112 nghìn tỷ đồng, gần gấp đôi quy mô hút ròng trong tháng 5 (61,5 nghìn tỷ đồng).

Hoạt động hút trong trong tháng qua chủ yếu được thực hiện qua kênh phát hành tín phiếu, đồng thời, cùng với một lượng lớn lượng tiền bơm qua kênh cầm cố của tháng trước đáo hạn. Lãi suất duy trì ổn định ở mức 4,25%/năm đối với kênh tín phiếu và 4,5%/năm đối với kênh cầm cố.

Điểm đáng chú ý nhất trong hoạt động trên thị trường mở là Ngân hàng Nhà nước rút ngắn thời gian của tín phiếu từ 28 ngày xuống còn 14 ngày trong các phiên gần đây. Mục đích có thể là để tránh cho thanh khoản hệ thống bị thiếu hụt khi trong giai đoạn cuối quý 2 và đầu quý 3. Tại ngày 24/6, số dư kênh cầm cố đã giảm về 0, trong khi đó, số dư của kênh tín phiếu là 106,7 nghìn tỷ đồng.

Ngoài ra, trong tháng 6/2024, áp lực đối với tỷ giá giảm bớt và Ngân hàng Nhà nước cũng đã cung ra ít ngoại tệ hơn so với tháng 5, ước tính chỉ khoảng 450 triệu USD so với khoảng 3,8 tỷ USD trong tháng trước. Do đó, lượng tiền đồng hút về qua kênh bán ngoại tệ là không đáng kể.

Trong tháng qua, mặt bằng lãi suất liên ngân hàng tương đối ổn định. Lãi suất cho vay qua đêm bình quân là khoảng 4,0%/năm, giảm nhẹ 25 điểm cơ bản so với tháng trước. Xu hướng gần đây của lãi suất liên ngân hàng là giảm nhẹ, vùng biến động của lãi suất cho vay qua đêm từ 3,3-4,5%/năm. Tại ngày 24/06, lãi suất cho vay qua đêm bình quân là 3,54%/năm, chênh lệch lãi suất VND-USD là âm 1,76 điểm %.

Theo VDSC, hoạt động hút ròng của Ngân hàng Nhà nước trên thị trường mở giúp neo lãi suất liên ngân hàng ở mức cao, phần nào giúp kiểm soát hoạt động kinh doanh chênh lệch lãi suất và đà mất giá của tiền đồng.

NHIỀU YẾU TỐ CỦNG CỐ SỨC MẠNH CỦA ĐỒNG USD

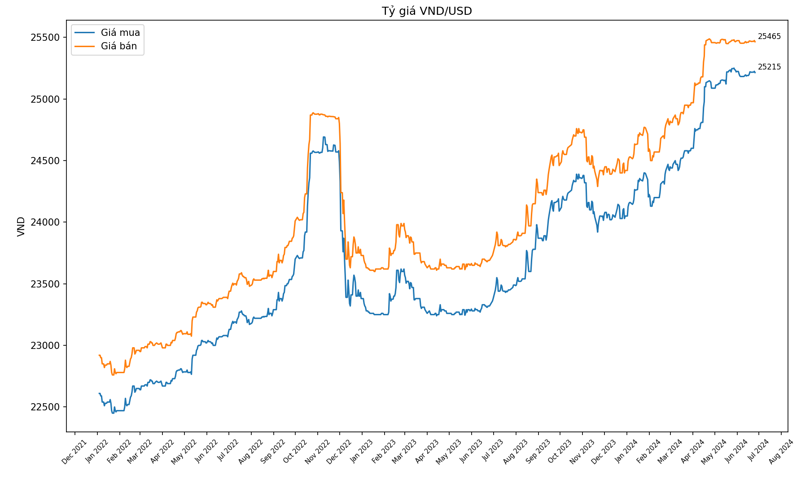

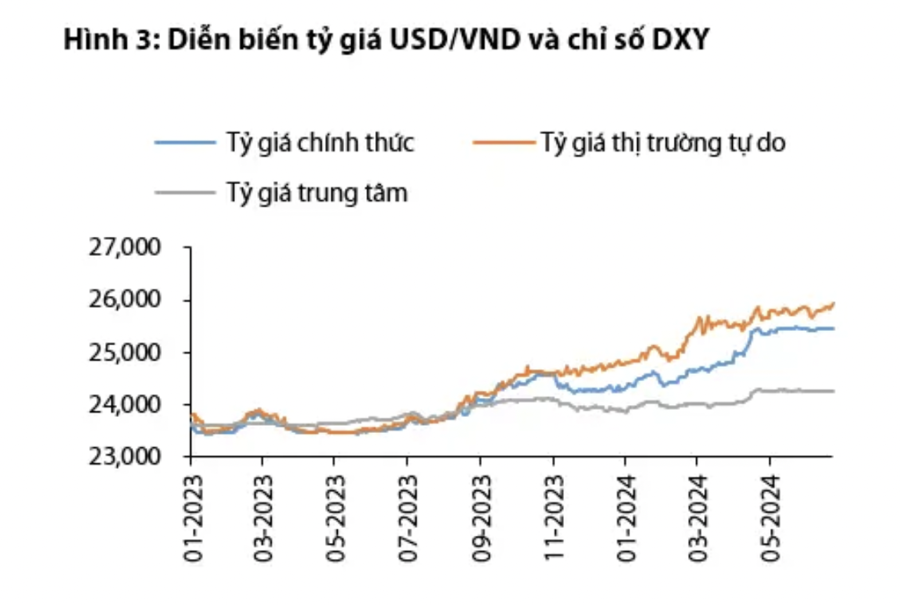

Hai tháng trở lại đây, tiền đồng gần như đi ngang trong biên độ hẹp sau các can thiệp của Ngân hàng Nhà nước. Tại ngày 24/6, tỷ giá USDVND trên thị trường liên ngân hàng ở mức 25.456 đồng/USD, không thay đổi nhiều so với cuối tháng 5. Tuy nhiên, tỷ giá USDVND trên thị trường tự do đã tăng lên mức kỷ lục là 25.920 đồng/USD, tăng 65 đồng so với cuối tháng trước và tăng 4,6% so với đầu năm.

Trong tháng 6/2024, đồng USD có xu hướng phục hồi nhẹ, tăng 0,8% so với cuối tháng 5. Mặc dù chỉ số DXY vẫn đang giao dịch trong vùng kỳ vọng là 105-106, một số yếu tố cần theo dõi sát bởi các yếu tố này có thể tạo ra tác động tiềm tàng về một đợt tăng của đồng USD trong các tháng tới.

Thứ nhất, sự phục hồi của đồng USD trong tháng qua diễn ra khi một số ngân hàng trung ương đã bắt đầu cắt giảm lãi suất chính sách trong khi lãi suất của Fed vẫn giữ nguyên.

Hiện tại, thị trường vẫn đang dò tìm kỳ vọng về thời điểm và mức độ cắt giảm lãi suất của các ngân hàng trung ương. Việc Fed chần chừ trong việc cắt giảm lãi suất trong khi các NHTW khác như ECB, BOE, SNB tiến hành cắt giảm lãi suất sớm và nhiều hơn có thể khiến cho chênh lệch lãi suất giữa Mỹ và các nước khác gia tăng. Điều này ít nhất sẽ giữ cho nhu cầu đối với đồng USD vẫn mạnh.

Thứ hai, bất ổn địa chính trị kéo dài sẽ được bổ sung bằng cuộc bầu cử Mỹ sắp diễn ra vào cuối năm nay. Trong đó, kịch bản nổi lên là nguy cơ thuế quan với hàng Trung Quốc và áp lực mất giá đối với đồng NDT.

Theo ước tính của Goldman Sachs, nếu Mỹ áp đặt mức thuế 60% đối với tất cả hàng xuất khẩu của Trung Quốc thì dựa trên phản ứng của thị trường đối với mức thuế 2018-2020, cặp tỷ giá USD/CNY có thể tăng vượt quá 8,0 (tức mất giá 10% so với mức hiện tại). Trong khi đó, một ước tính thấp hơn được đưa ra bởi BNP Paribas thì kịch bản thuế 60% có thể khiến đồng NDT mất giá từ 4-6%. Dù mức ước tính có thể khác nhau, rủi ro mất giá đối với cặp tỷ giá USD/CNY và theo đó lan sang USD/VND sẽ tăng lên nếu Trump thắng cử.

Thứ ba, mặc dù Nhật Bản thực hiện can thiệp khi tỷ giá USD/JPY chạm ngưỡng 160 vào khoảng cuối tháng 4 và đầu tháng 5, tuy nhiên, sau một đợt phục hồi ngắn, đồng JPY tiếp tục trở lại mức cực đoan. Diễn biến này kết hợp với các yếu tố kể trên cho thấy chưa thực sự có một đối trọng đủ mạnh đối với đồng USD.

Trái ngược với các yếu tố kể trên, kịch bản Fed cắt giảm lãi suất hai lần như kỳ vọng và số liệu kinh tế Mỹ kém khả quan dần về cuối năm có thể phần nào tác động đến xu hướng đồng USD.

Tuy nhiên, khi xem xét trên bình diện tổng thể, sức mạnh của đồng USD đang dựa vào hai yếu tố gồm: Fed duy trì một mặt bằng lãi suất cao và nhu cầu trú ẩn an toàn trong bối cảnh bất ổn địa chính trị leo thang. Điều này có thể giúp sức mạnh của đồng USD duy trì, ít nhất là trong nửa cuối năm 2024. Do đó, VDSC cho rằng rủi ro giảm giá đối với tiền đồng vẫn còn hiện hữu với nguy cơ đồng USD tăng trở lại trong nửa cuối năm 2024 có thể kích hoạt một đợt giảm tiếp theo.