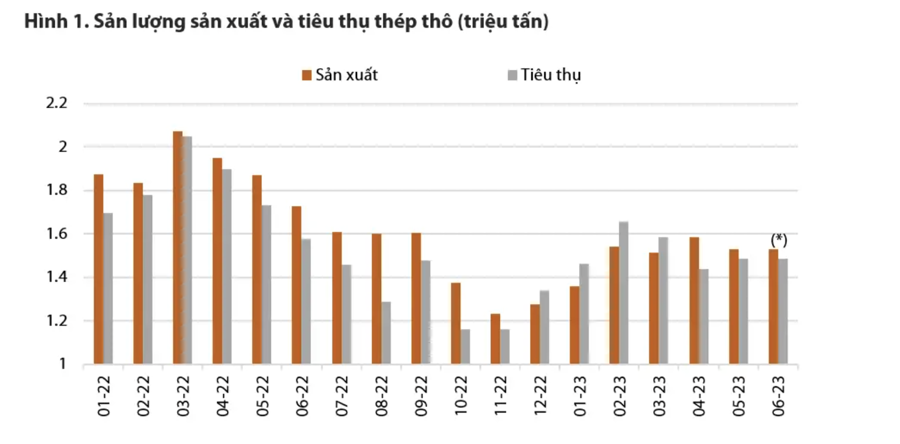

Sau hơn nửa năm tạo đáy vào tháng 10-11/2022, nhu cầu thép vẫn chưa có tín hiệu hồi phục bền vững. Tốc độ sản xuất thép thô của các nhà máy tại Việt Nam đang chững lại trong vài tháng gần đây, dù cao hơn mức đáy cuối năm ngoái nhưng vẫn chưa hồi phục hoàn toàn.

Theo ước tính của VDSC, tiêu thụ thép thô lũy kế 6T2023 đạt dưới 10 triệu tấn, giảm 15% so với cùng kỳ năm ngoái, thấp hơn 9% so với cùng kỳ năm 2021. Những con số này vẫn không thể thuyết phục rằng nhu cầu thép đang tốt lên.

Thêm vào đó, lượng xuất khẩu thép thô trong nửa đầu năm ước tính 875.000 tấn, gấp đôi so với cùng kỳ, chiếm tỷ trong khoảng 1/10 tổng tiêu thụ, có nghĩa là nhu cầu thép thô trong nước lũy kế 6T2023 ước tính giảm 20% so với cùng kỳ năm ngoái. Con số này phần nào cho thấy tín hiệu về tốc độ hồi phục của hoạt động xây dựng và sản xuất công nghiệp trong nước.

Điểm sáng hiếm hoi của ngành thép trong nước thuộc về nhóm xuất khẩu HRC (Formosa và HPG) khi sản lượng xuất khẩu trong tháng 5/2023 đạt kỷ lục hơn 390.000 tấn, cho thấy khả năng cạnh tranh của nhóm các nhà máy thép thượng nguồn trên thị trường quốc tế.

Ước tính sản lượng xuất khẩu nửa đầu năm 2023 đạt gần 1,7 triệu tấn, đóng góp một nửa tổng tiêu thụ HRC. Một mặt, đây là tin tích cực khi ngành sản xuất trong nước có thể cạnh tranh ở tầm quốc tế, giúp các nhà máy tiêu thụ hàng khi nhu cầu trong nước yếu và có nguồn thu ngoại tệ để cân bằng ảnh hưởng của tỷ giá.

Mặt khác, số xuất khẩu HRC đang phơi bày tình trạng khá tiêu cực trong nước khi nhu cầu HRC của các nhà máy tôn mạ, ống thép đang rất yếu. Ước tính nửa đầu năm 2023, nhóm các nhà máy thép hạ nguồn chỉ tiêu thụ chưa tới 1,7 triệu tấn HRC, giảm 45% so với cùng kỳ.

Thực tế, ước tính sản lượng tiêu thụ tôn mạ và ống thép trong 6 tháng đầu năm lần lượt đạt 2,0 và 1,2 triệu tấn, giảm lần lượt 16% và 11% so với cùng kỳ, trong đó tiêu thụ nội địa tôn mạ và ống thép giảm lần lượt 14% và 25% so với cùng kỳ.

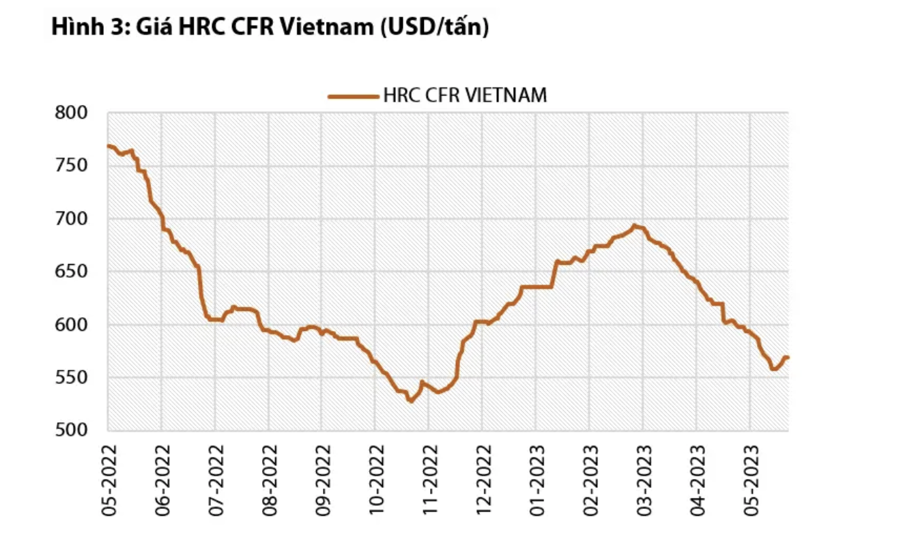

Thêm vào đó, việc giá HRC đang trên đà giảm, hiện -16% kể từ đầu quý 2 không phải là môi trường thuận lợi để cải thiện biên lợi nhuận – mối quan tâm lớn nhất của các nhà đầu tư vào ngành thép.

Khi tình hình sản xuất-tiêu thụ toàn ngành không thật tích cực, biên lợi nhuận vẫn còn chịu sức ép từ giá bán giảm, VDSC cho rằng nhà đầu tư cần điều chỉnh kỳ vọng về kết quả kinh doanh Quý 2 của các doanh nghiệp thép trên sàn cho hợp lý để có quyết định đầu tư phù hợp.

Hầu hết các doanh nghiệp thép sẽ đạt tăng trưởng so với Q1/2023, tuy nhiên tăng trưởng sẽ âm khá lớn khi so với cùng kỳ năm ngoái do Q2/2022 là quý cao điểm ghi nhận lợi nhuận của ngành thép, nhà đầu tư cần lưu ý điều này.

Bước vào Quý 3, VDSC khuyến nghị tiếp tục theo dõi sản lượng tiêu thụ của các doanh nghiệp để có mức kỳ vọng hợp lý về mức độ hồi phục lợi nhuận, đặc biệt khi Quý 3 là mùa mưa và tháng Ngâu- mùa thấp điểm rơi vào tháng 8-9 năm nay.

VDSC giữ nguyên quan điểm trung lập – tiêu cực về hoạt động xây lắp và nhu cầu vật liệu xây dựng và khuyến nghị nhà đầu tư cân nhắc chốt lời cổ phiếu khi lợi nhuận đã đạt kỳ vọng trong ngắn và trung hạn.