Mục tiêu kỳ vọng

Đối mặt với doanh số bán hàng chậm lại, Tesla đã tận dụng tỷ suất lợi nhuận dẫn đầu ngành và giảm giá bốn mẫu ô tô của mình trên toàn cầu vào năm 2023, tập trung vào Trung Quốc, nơi công ty đã mất thị phần vào tay những công ty nội địa như BYD.

Tuy nhiên, cuộc chiến giá cả và nhu cầu xe điện chậm lại đã khiến các nhà sản xuất ô tô bao gồm Ford Motor rút lại kế hoạch điện khí hóa, khiến Tesla trở thành người dẫn đầu không thể tranh cãi ở Mỹ và giúp cổ phiếu của hãng này tăng hơn gấp đôi trong năm nay.

Garrett Nelson, nhà phân tích cấp cao tại CFRA Research cho biết: “Quý 4 thường là quý mạnh nhất trong năm về số lượng giao hàng của Tesla, chúng tôi cho rằng điều đó sẽ xảy ra một lần nữa trong năm nay”.

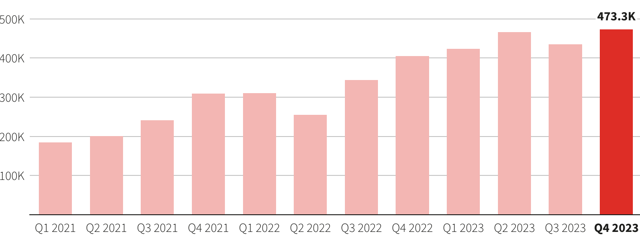

Tesla có thể sẽ giao 1,82 triệu xe trên toàn cầu vào năm 2023, tăng 37% so với năm 2022, với khoảng 473.000 chiếc trong quý 4, theo 14 nhà phân tích được LSEG thăm dò.

Vào tháng 1, Musk cho biết Tesla có tiềm năng đạt được 2 triệu lượt giao hàng trong năm nay, nếu không có "trường hợp bất khả kháng". Nhưng gần đây nhất là vào tháng 10, ông cảnh báo rằng chi phí cao hơn đang gây áp lực lên nhu cầu của người mua.

Công ty đã thúc đẩy doanh số bán hàng cuối năm bằng cách tăng chiết khấu cho các mẫu xe chính của mình, cho biết họ đặt mục tiêu đạt được tốc độ tăng trưởng trung bình hàng năm 50% trong nhiều năm.

Bước sang năm 2024, công ty dẫn đầu thị trường xe điện sẽ phải đối mặt với việc mất tín dụng thuế liên bang đối với một số ô tô của mình ở Mỹ cũng như ở Đức, nơi chính phủ sắp kết thúc sớm chương trình trợ cấp xe điện.

Điều này có thể buộc phải giảm giá nhiều hơn vào năm tới mặc dù lãi suất và chi phí thành phần pin dự kiến sẽ giảm.

Jairam Nathan, một nhà phân tích tại Daiwa Capital Markets, đã cắt giảm ước tính của mình về số lượng giao hàng của Tesla trong năm tới xuống còn 2,04 triệu từ mức 2,14 triệu và cho biết ông đang dự đoán doanh thu trung bình trên mỗi chiếc xe sẽ giảm 4% kể từ năm 2023.

Thách thức năm 2024

Tesla hiện cũng đang phải đối mặt với sự gia tăng giám sát pháp lý đối với hệ thống tự lái và các bộ phận khác ở Mỹ và một số nước Châu Âu. Đầu tháng này, Tesla đã thu hồi gần như toàn bộ 2 triệu xe của mình trên đường phố Mỹ để lắp đặt các biện pháp bảo vệ mới.

Musk trước đây cho biết ông tin rằng xe tự lái hoàn toàn (FSD) một ngày nào đó có thể chiếm phần lớn giá trị của Tesla.

Các nhà phân tích Visible Alpha dự kiến Tesla sẽ giao hàng 2,2 triệu chiếc vào năm tới. Hầu hết đều tin rằng Cybertruck mới ra mắt và Model 3 được làm mới là không đủ để thúc đẩy nhu cầu.

“Tesla thẳng thắn thừa nhận công ty hiện đang trong giai đoạn tăng trưởng thấp trung bình”, nhà phân tích Emmanuel Rosner của Deutsche Bank nói.

Các nhà đầu tư cho rằng tỷ suất lợi nhuận của Tesla sẽ tiếp tục bị áp lực khi công ty tăng cường sản xuất Cybertruck và chuẩn bị tung ra nền tảng ô tô rẻ hơn.

Musk cho biết Cybertruck sẽ chiếm một tỷ lệ nhỏ trong số xe Tesla sản xuất vào năm tới và có "những thách thức to lớn" trong việc đạt được sản lượng số lượng lớn cho chiếc xe bán tải, loại xe có thiết kế gây tranh cãi đã gây chia rẽ người hâm mộ.

Tom Narayan, nhà phân tích tại RBC Capital Markets, trong một báo cáo nói rằng Cybertruck sẽ chiếm 3% doanh số của Tesla vào năm 2024, gọi đây là một sản phẩm "hào quang" có thể thu hút người tiêu dùng đến với thương hiệu.

Sau đợt tăng trưởng khủng khiếp vào năm 2023, các nhà đầu tư có thể mong đợi điều gì vào năm tới là câu hỏi nhiều nhà đầu tư quan tâm. Các nhà đầu tư đã được nhắc nhở về mức độ Tesla vẫn có thể là kẻ chiến thắng thị trường lớn. Sau khi giảm 65% vào năm 2022, cổ phiếu đã tăng vọt 109% trong năm nay. Công ty đang được hưởng lợi từ sự nhiệt tình mạnh mẽ của nhà đầu tư. Tính đến cuối tháng 12, cổ phiếu của doanh nghiệp này được giao dịch ở mức khoảng 257 USD.

Đừng quên những điều cơ bản

Bạn sẽ không thể biết được kết quả hoạt động gần đây của cổ phiếu, nhưng Tesla đã phải đối mặt với một số thách thức nghiêm trọng vào năm 2023. Trên thực tế, có thể lập luận rằng các yếu tố cơ bản của công ty hiện nay yếu hơn so với hồi đầu năm.

Đầu tiên, tốc độ tăng trưởng doanh thu đã chậm lại đáng kể. Trong quý 3, doanh số bán hàng chỉ tăng 9%. Đó là một chặng đường dài so với mức tăng trưởng lần lượt là 71% và 51% được công bố vào năm 2021 và 2022. Nhu cầu yếu hơn trong bối cảnh lãi suất cao hơn đương nhiên sẽ cản trở người tiêu dùng muốn mua ô tô mới, khi khoản thanh toán hàng tháng của họ tăng lên và mọi thứ trở nên khó khăn hơn.

Làm cho vấn đề trở nên tồi tệ hơn, sự cạnh tranh trong ngành sẽ ngày càng gay gắt hơn. Có rất nhiều công ty ô tô khác đang phát triển dòng sản phẩm EV của riêng họ. Và điều này sẽ không làm cho mọi việc trở nên dễ dàng hơn. Từ góc độ khách hàng, Tesla không còn là lựa chọn duy nhất nữa.

Vì vậy, không có gì ngạc nhiên khi công ty đã thực hiện nhiều đợt giảm giá trong suốt năm 2023 với mục đích thúc đẩy nhu cầu và duy trì thị phần. Kết quả của chiến lược này không được khuyến khích. Trong bốn quý vừa qua, tỷ suất lợi nhuận gộp và tỷ suất lợi nhuận hoạt động của Tesla đều giảm liên tiếp.

Thật khó để hình dung một kịch bản cổ phiếu hoạt động tốt vào năm 2024 mà hoạt động kinh doanh không có dấu hiệu cải thiện. Nếu Tesla có thể đạt tốc độ tăng trưởng phù hợp hơn với mức độ lịch sử, đồng thời ổn định tỷ suất lợi nhuận của mình, thì tôi nghĩ cổ phiếu có thể sẽ hoạt động khá tốt trong năm tới.

Các vấn đề tương lai

Mặt khác, Tesla rất có thể sẽ tiếp tục đối mặt với các vấn đề trong thời gian tới. Mỹ chưa hoàn toàn thoát khỏi nguy cơ suy thoái. Nếu điều kiện kinh tế xấu đi, nhu cầu về những chiếc xe đắt tiền của Tesla có thể giảm đáng kể. Và điều này sẽ dẫn đến thu nhập thấp hơn. Điều đó chắc chắn sẽ khiến cổ phiếu khó tăng giá hơn.

Tuy nhiên, hiệu suất cơ bản yếu không tự động có nghĩa là cổ phiếu sẽ thua lỗ. Một lần nữa, hãy nhìn vào những gì đã xảy ra trong năm nay. Cổ phiếu Tesla đã tăng hơn gấp đôi mặc dù hoạt động kinh doanh không thực sự phát triển mạnh mẽ.

Dựa trên thành tích ấn tượng về việc tạo ra lợi nhuận khổng lồ, giá cổ phiếu tăng 17% trong 12 tháng tới là một kết quả hoàn toàn hợp lý, bất kể điều gì xảy ra với hiệu quả tài chính cơ bản của Tesla. Trên thực tế, kết quả giả định này có thể sẽ là một trong những mức tăng hàng năm tồi tệ nhất kể từ khi IPO vào năm 2010.

Đây là một "câu chuyện cổ tích". Có vẻ như câu chuyện chính là điều thúc đẩy sự quan tâm đến Tesla. Hoàn toàn không thể dự đoán tâm lý nhà đầu tư sẽ thay đổi như thế nào, nhưng việc cổ phiếu Tesla sẽ chạm mốc 300 USD vào cuối năm tới là câu hỏi khó.