Thống kê từ HNX cho thấy, có khoảng 62 nghìn tỷ trái phiếu của hơn 70 doanh nghiệp phát hành đáo hạn trong tháng 11 và tháng 12 năm 2022. Quy mô đáo hạn sẽ tăng trong hai năm tiếp theo, theo đó ngày càng nhiều doanh nghiệp phát hành cần thu xếp dòng tiền để thanh toán trái phiếu đáo hạn hoặc lên kế hoạch tìm nguồn tái cấp vốn trước khi trái phiếu đáo hạn. Khoảng 80% trái phiếu đáo hạn trong năm 2023 – 2024 do tổ chức tài chính và doanh nghiệp bất động sản phát hành riêng lẻ trong 3 năm gần đây với kỳ hạn phổ biến là từ 1 đến 3 năm.

Trong báo cáo Góc nhìn Thị trường trái phiếu doanh nghiệp mới công bố, VIS Rating dự báo rủi ro tái cấp vốn sẽ vẫn tăng lên ít nhất cho đến cuối năm nay. Điều kiện tài chính thắt chặt hơn và tâm lý e ngại rủi ro tăng cao sẽ tạo ra thách thức cho các doanh nghiệp trong việc tiếp cận vốn trên thị trường trái phiếu sơ cấp.

RỦI RO TÁI CẤP VỐN GIA TĂNG TRÊN THỊ TRƯỜNG TRÁI PHIẾU DOANH NGHIỆP

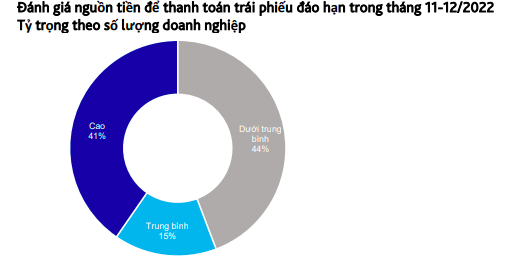

Theo VIS Rating, gần đây, một số doanh nghiệp phát hành trái phiếu đã thông báo cho các trái chủ về dự kiến hoãn trả lãi hoặc nợ gốc cho trái phiếu sắp đáo hạn. Hiện tượng này sẽ lặp lại và cần theo dõi khi ngày càng nhiều trái phiếu đến hạn trả nợ gốc trong vài quý tới. Trong số các doanh nghiệp có trái phiếu đáo hạn vào tháng 11 và tháng 12 năm nay, khoảng ¼ là tổ chức tài chính, bao gồm ngân hàng, công ty tài chính và công ty chứng khoán, còn lại chủ yếu là doanh nghiệp bất động sản. Do đó, các chuyên gia dự báo doanh nghiệp phát hành sẽ gặp khó khăn hơn trong việc cơ cấu lại nợ do thanh khoản thị trường eo hẹp và thời điểm đáo hạn trái phiếu chủ yếu rơi vào tháng 12 năm nay.

So với trái phiếu doanh nghiệp phát hành bởi các tổ chức tài chính, trái phiếu doanh nghiệp phát hành bởi các doanh nghiệp phi tài chính thường có đòn bẩy tài chính cao hơn và có nhu cầu cơ cấu lại nợ đến hạn nhiều hơn. Trừ khi có sự chấp thuận của trái chủ về việc cơ cấu lại trái phiếu đáo hạn, các doanh nghiệp phát hành sử dụng đòn bẩy tài chính cao có thể cần hỗ trợ của công ty liên quan hoặc bên cho vay khác để thanh toán trái phiếu đáo hạn.

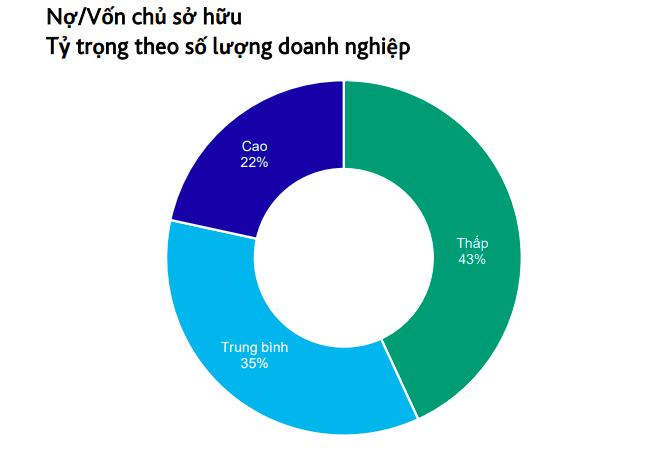

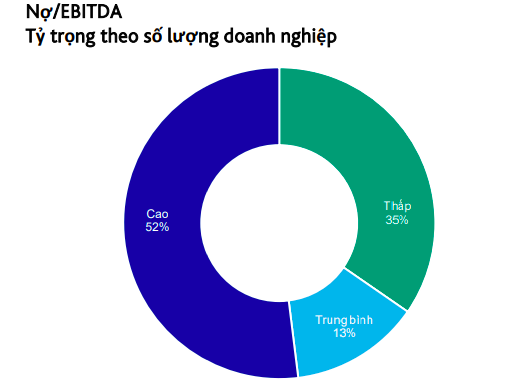

Đối với các doanh nghiệp phi tài chính có trái phiếu dư nợ đáo hạn tháng 11 và tháng 12 năm nay, số lượng các doanh nghiệp có mức độ đòn bẩy tài chính cao chiếm tỷ trọng đáng kể. Trong đó, nhóm doanh nghiệp đòn bẩy tài chính cao là nhóm có tỷ lệ Nợ/Vốn chủ sở hữu bằng hoặc cao hơn 4 lần và/hoặc tỷ lệ Nợ/EBITDA bằng hoặc cao hơn 7 lần.

Phần lớn doanh nghiệp có đòn bẩy cao là do phát hành trái phiếu trong vòng ba năm qua. Đối với một số doanh nghiệp, quy mô phát hành vượt nhiều so với mức vốn chủ sở hữu.

Các doanh nghiệp doanh nghiệp nói trên được dự báo sẽ gặp nhiều thách thức trong việc tái cấu cơ cấu trái phiếu đáo hạn theo Nghị định số 65. Do vậy, doanh nghiệp cần dựa vào dòng tiền và nguồn lực hiện có hoặc hỗ trợ tài chính từ các bên cấp tín dụng khác hoặc công ty liên quan để thanh toán trái phiếu.

Nhiều doanh nghiệp phát hành liên quan đến bất động sản là công ty con và chưa niêm yết của các tập đoàn phát triển bất động sản lớn tại Việt Nam, được thành lập chủ yếu để thực hiện đầu tư và phát triển các dự án bất động sản mới. Đối với các doanh nghiệp này, quá trình phát triển dự án thường cần khoảng năm năm trở lên và việc quản lý dòng tiền trong giai đoạn này là rất quan trọng. Phần lớn trái phiếu của các doanh nghiệp này phát hành vào năm 2020 – 2021 với kỳ hạn từ 3 năm trở xuống và sẽ cần cơ cấu lại nợ hoặc tái cấp vốn bằng các nguồn thay thế để phục vụ cho các dự án dài hạn.

Doanh nghiệp có chính sách tài chính yếu, phụ thuộc vào nguồn tài chính ngắn hạn hoặc khó dự báo dòng tiền sẽ phải đối mặt với rủi ro tái cấp vốn và thách thức thanh khoản tiềm ẩn. Phần lớn trái phiếu sắp đáo hạn không có tài sản đảm bảo. Mặc dù các doanh nghiệp phát hành có mức độ rủi ro cao, nhưng tỷ trọng lớn trái phiếu liên quan đến bất động sản đã phân phối đến các nhà đầu tư cá nhân trong khi các nhà đầu tư này có thể chưa hiểu đầy đủ về tình hình tài chính hoặc không đánh giá được khả năng trả nợ của doanh nghiệp phát hành.

Theo số liệu của HNX, nhà đầu tư cá nhân là một trong số các nhóm nhà đầu tư lớn nhất trên thị trường trái phiếu, nắm giữ 31% tổng lượng trái phiếu phân phối trên thị trường thứ cấp trong 9 tháng đầu năm 2022, đứng thứ hai chỉ sau các tổ chức tín dụng (44%).

CUỐI NĂM 2023, PHÁT HÀNH TRÁI PHIẾU MỚI PHỤC HỒI RÕ NÉT

Trong 9 tháng đầu năm 2022, trái phiếu doanh nghiệp phát hành mới giảm mạnh, một phần do thị trường cầm chừng trước khi Nghị định số 65 về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ ban hành và tâm lý e ngại rủi ro xuất phát từ các vụ việc hình sự và pháp lý liên quan đến các doanh nghiệp phát hành và các công ty cung cấp dịch vụ.

Điểm quan ngại chính hiện nay đối với các doanh nghiệp cần nguồn vốn mới hoặc tái cấu trúc nợ là tình hình thanh khoản trên thị trường trái phiếu sơ cấp.

VIS Rating đánh giá Nghị định số 65 là bước tiến lớn và quan trọng nhằm tăng cường kỷ luật thị trường, nâng cao chất lượng phát hành trái phiếu và khôi phục niềm tin của nhà đầu tư vào thị trường phát hành trái phiếu doanh nghiệp riêng lẻ đang phát triển nhanh chóng. Quy định mới buộc doanh nghiệp phát hành và tổ chức cung cấp dịch vụ trung gian phải công bố đầy đủ và kịp thời thông tin đợt chào bán trái phiếu doanh nghiệp riêng lẻ, đồng thời quy định trách nhiệm và nghĩa vụ pháp lý đối với tổ chức phát hành và tổ chức cung cấp dịch vụ trung gian.

Do tích lũy cá nhân tăng lên theo mức thu nhập, nhu cầu trái phiếu phát hành ra công chúng của nhà đầu tư cá nhân sẽ tăng lên theo thời gian.

Nghị định số 65 quy định doanh nghiệp phát hành phải đánh giá tính khả thi của các kế hoạch tài chính khi phát hành trái phiếu, chịu trách nhiệm về tính hợp pháp và chính xác của các thông tin liên quan đến việc phát hành cho nhà đầu tư, việc sử dụng tiền thu được từ trái phiếu và việc hoàn trả các khoản tiền đã vay. Nghị định số 65 cũng củng cố vai trò và trách nhiệm của các công ty cung cấp dịch vụ trung gian trong phát hành trái phiếu, nghĩa vụ pháp lý và các hình thức xử lý vi phạm. Ngoài ra, Nghị định số 65 tăng cường khung giám sát cho các cơ quan quản lý nhà nước để quản lý các tổ chức và công ty cung cấp dịch vụ trung gian.

Thị trường cần điều chỉnh theo quy định mới và các điều kiện tài chính thắt chặt hơn (lãi suất và chi phí tài chính tăng) sẽ trì hoãn trái phiếu phát hành phục hồi rõ nét trong nửa cuối năm 2023.

Song, các chuyên gia cho rằng thị trường phát hành trái phiếu ra công chúng vẫn ổn định và có thể đóng vai trò kết nối doanh nghiệp phát hành với đông đảo nhà đầu tư hơn. Quy định mới hướng nhà đầu tư cá nhân chuyển dịch sang thị trường phát hành trái phiếu ra công chúng có hành lang pháp lý phát triển hơn và tính minh bạch thông tin cao hơn để bảo vệ lợi ích của nhà đầu tư.