Cập nhật tình hình thị trường trái phiếu doanh nghiệp 9 tháng năm 2023 tại hội thảo "Giải pháp phát triển thị trường trái phiếu doanh nghiệp Việt Nam" ngày 21/9 do FiinRatings tổ chức, giới phân tích đánh giá thị trường đang có nhiều tín hiệu khôi phục trở lại với giá trị phát hành đạt gần 143.000 tỷ đồng.

TỐC ĐỘ HỒI PHỤC THỊ TRƯỜNG TRÁI PHIẾU DOANH NGHIỆP CHẬM

Theo đánh giá của nhóm chuyên gia từ FiinRatings, áp lực thanh toán trái phiếu doanh nghiệp cao nhưng vẫn trong mức an toàn. Hơn nữa, Nghị định số 08/2023/NĐ-CP cũng chuyển áp lực đáo hạn về tương lai, doanh nghiệp có cơ hội để tái cấu trúc.

Một số dấu hiệu tích cực cho thấy việc tái cấu trúc nợ đang có tiến triển nhất định, được chứng minh bằng việc 35,3% giá trị của các trái phiếu bị chậm thanh toán đã được các nhà đầu tư nắm giữ trái phiếu đồng ý gia hạn thanh toán/tái cấu trúc.

Bên cạnh đó, từ tháng 8, nhiều doanh nghiệp rục rịch có kế hoạch huy động vốn trở lại. Một trong 10 công ty quản lý quỹ có giá trị ủy thác và tư vấn đầu tư lớn nhất thị trường Việt Nam, Công ty cổ phần Quản lý quỹ PVI (PVIAM) cũng vừa giải ngân vốn hai thương vụ trên thị trường với giá trị hơn 1.000 tỷ đồng. Theo đánh giá của bà Trịnh Quỳnh Giao, Tổng Giám đốc PVIAM, thị trường đang hồi phục và nhu cầu từ phía tổ chức phát hành (bên bán) và nhà đầu tư (bên mua) luôn tồn tại.

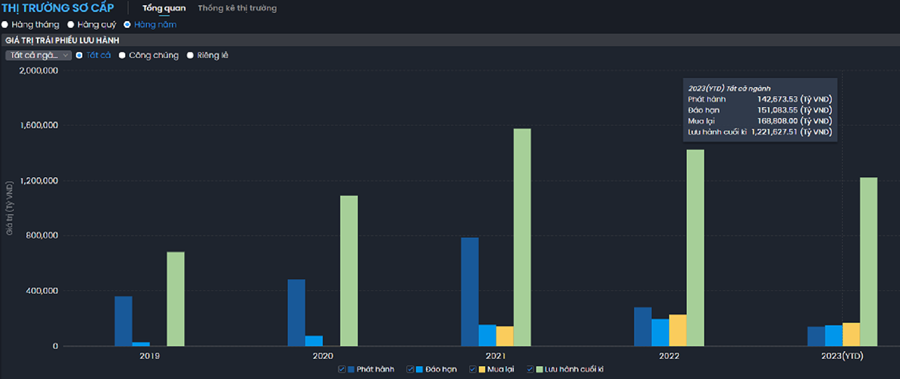

Tuy nhiên, theo quan sát của các chuyên gia, tốc độ hồi phục của thị trường tương đối chậm, khó bứt phá trong 12 tháng tới đây. Quy mô thị trường trái phiếu thu hẹp đáng kể so với thời kỳ đỉnh cao. Sau những diễn biến phức tạp trên thị trường, giá trị phát hành giảm sút nghiêm trọng, đặc biệt sau khi ban hành Nghị định 65/2022/NĐ-CP ngày 16/9/2022, quy mô thị trường trái phiếu doanh nghiệp tụt dốc không phanh.

Riêng trong quý 4/2022, lượng phát hành giảm sốc đến 99% so với cùng kỳ, khiến quy mô thị trường cả năm 2022 co hẹp còn khoảng 10% GDP và thấp hơn nhiều so với bình quân của các nước ASEAN ở trong khoảng 30% GDP và vẫn thấp hơn nhiều so với Maylaysia (54%), Singapore (28%), Thái Lan (26%)...

Tín hiệu tiêu cực này do hoạt động phát hành mới sụt giảm mạnh trong nửa đầu năm 2023, trong khi việc mua lại trái phiếu trước hạn diễn ra cấp tập. Trước đó, tại thời điểm đỉnh cao vào giữa năm 2022, tổng dư nợ trái phiếu doanh nghiệp đạt quy mô giá trị lưu hành gần 1,5 triệu tỷ đồng, tương đương khoảng 14% GDP năm 2021.

Theo đánh giá của nhóm chuyên gia từ FiinRatings, thị trường trái phiếu tiếp tục đối mặt với nhiều thách thức ở cả hai phía cung và cầu. Về phía cầu, niềm tin của nhà đầu tư đối với các sản phẩm trái phiếu chưa hồi phục rõ ràng, tâm lý e ngại khi đầu tư vào trái phiếu doanh nghiệp vẫn là diễn biến chính trên thị trường.

Còn về phía cung, rủi ro suy thoái kinh tế khiến cho nhu cầu sử dụng vốn của doanh nghiệp bị giảm đi đáng kể, thể hiện thông qua tăng trưởng tín dụng khiêm tốn trong nửa đầu năm 2023.

Đáng nói, mặc dù quy mô trái phiếu doanh nghiệp lưu hành còn ở mức thấp so với các nước nhưng hơn 95% giá trị phát hành hiện là phát hành riêng lẻ còn kênh trái phiếu phát hành rộng rãi ra công chúng được kỳ vọng có chất lượng hơn và minh bạch hơn lại chiếm rất tỷ trọng rất khiêm tốn, dưới 5% tổng quy mô phát hành.

ĐIỂM TỰA CHO QUỸ ĐẦU TƯ

Để tiếp tục khôi phục thị trường trái phiếu doanh nghiệp phát triển một cách lành mạnh và bền vững, góp phần khai thông kênh cung ứng vốn trung và dài hạn cho doanh nghiệp và nền kinh tế, nhiều diễn giả tại hội thảo đề cao việc mở rộng sự tham gia của các nhà đầu tư tổ chức và đẩy mạnh kênh trái phiếu chào bán rộng rãi ra công chúng.

Theo đánh giá, hiện cơ sở nhà đầu tư trái phiếu doanh nghiệp của Việt Nam chủ yếu tập trung vào ngân hàng thương mại và nhà đầu tư cá nhân. Các định chế tổ chức như công ty bảo hiểm và quỹ đầu tư trái phiếu tham gia còn hạn chế.

Chia sẻ khó khăn từ góc độ quỹ đầu tư, Tổng Giám đốc PVIAM cho biết hiện các công ty bảo hiểm bị hạn chế không được đầu tư trái phiếu doanh nghiệp phát hành với mục đích cơ cấu lại nợ, căn cứ theo Luật Kinh doanh bảo hiểm mới đi vào hiệu lực đầu năm 2023. Tuy nhiên, quy định này khá bất cập, bởi quỹ thiên về việc đánh giá tổ chức phát hành, dự án và nhìn từ rủi ro tổng thể thay vì soi mục đích phát hành của doanh nghiệp.

Hiện nhiều "ánh mắt" không mấy thiện cảm với việc "đảo nợ" của doanh nghiệp. Tuy nhiên, theo bà Trịnh Quỳnh Giao, cần phải nhìn vào thực tế. Bởi doanh nghiệp khi đầu tư vào một dự án, thông thường thời gian để hoàn vốn là 5 năm, trong khi đó, các khoản nợ của vay của ngân hàng hay thậm chí kỳ hạn trên thị trường trái phiếu Việt Nam hầu hết chỉ 2-3 năm, hiếm hoi mới có trái phiếu 5 năm.

Như vậy, tổ chức phát hành dường như phải "chiều" theo khẩu vị nhà đầu tư mà không căn cứ vào vòng đời dự án cũng như kế hoạch đầu tư dẫn đến kỳ hạn “méo mó” và dẫn đến việc phải phát hành mới để "đảo nợ".

Cũng theo bà Giao, mặc dù là quỹ đầu tư có tên tuổi trên thị trường, với hệ thống đánh giá tín nhiệm nội bộ và những chuyên viên phân tích kỳ cựu nhưng PVIAM vẫn nhận thấy sự cần thiết trong việc tăng cường hệ thống đánh giá độc lập và toàn diện hơn trong việc đánh giá cơ hội đầu tư và quản trị rủi ro.

Ông Nguyễn Quang Thuân, Tổng Giám đốc FiinRatings cũng nhấn mạnh về vai trò của xếp hạng tín nhiệm độc lập trong sự hồi phục và phát triển thị trường vốn nếu như được sử dụng rộng rãi bởi các nhà đầu tư, không chỉ những nhà đầu tư đại chúng hay cá nhân, đặc biệt là các định chế tổ chức tài chính.

Điều này từng được lãnh đạo FiinRatings ví von như việc “dán nhãn” hàng hóa trong siêu thị, giúp bên mua và bên bán tiện lợi hơn trong giao dịch.

Ngoài ra, theo chia sẻ của lãnh đạo FiinRatings, doanh nghiệp phát hành cũng hưởng lợi khi gần đây, một doanh nghiệp xếp hạng A từng huy động lãi suất trái phiếu 15% từ một ngân hàng nhưng sau khi công bố kết quả xếp hạng tín nhiệm, nhà đầu tư sẵn sàng xuống tiền với lãi suất thấp hơn nhiều còn 11% và thành công huy động 2.000 tỷ đồng.

HẠ BẬC TÍN NHIỆM SẼ PHÁT CẢNH BÁO SỚM

Hơn nữa, theo các ý kiến tại hội thảo, trong nhiều trường hợp, xếp hạng tín nhiệm gần như không có sự khác biệt khiến nhà đầu tư khó khăn khi ra quyết định. Khi đánh giá thị trường nội địa, xếp hạng tín nhiệm nội địa cũng có nhiều ưu thế hơn so với kết quả từ các tổ chức xếp hạng tín nhiệm quốc tế do có dải điểm rộng hơn mà không bị giới hạn bởi mức trần xếp hạng quốc gia.

Mặt khác, một điểm nổi bật từ xếp hạng tín nhiệm đó là không chỉ dựa vào dữ liệu quá khứ hay báo cáo tài tài chính được kiểm toán. Theo lãnh đạo FiinRatings, một trong những tiêu chí được đơn vị chú trọng đó là sự linh hoạt về tài chính, phương án tài chính dự phòng để FiinRatings dự phóng trong tương lai, từ đó, sớm phát hiện rủi ro và điều chỉnh nâng/hạ bậc xếp hạng. Đặc biệt với doanh nghiệp yếu, phương án thu xếp tài chính sẽ được đánh giá rất kỹ.

Thực tế còn nhiều ngần ngại vì bối cảnh kinh tế nhiều biến động, không biết "sức khoẻ" doanh nghiệp 5 năm nữa ra sao, có phá sản hay không? Hiện doanh nghiệp có tiền nhưng ba năm nữa có tiền hay không? Khủng hoảng thanh khoản trong một thời gian ngắn khiến một "ông lớn" địa ốc điêu đứng cũng khiến nhà đầu tư không khỏi hoảng hốt và hy vọng việc đánh giá xếp hạng tín nhiệm độc lập có thể giảm bớt các yếu tố bất ngờ với nhà đầu tư.

Về vấn đề này, thực tế, vẫn có khả năng doanh nghiệp AAA (mức xếp hạng cao nhất) cũng có khả năng vỡ nợ mà giới trong ngành gọi là "thiên thần gãy cánh" dù xác suất thấp.

Tuy nhiên, theo ông Lê Hồng Khang, Giám đốc Xếp hạng tín nhiệm FiinRatings, khẳng định thông tin từ những đơn vị xếp hạng tín nhiệm độc lập sẽ khắc phục được tình trạng "khoảng trống" thông tin rất lớn giữa thị trường và nhà đầu tư, bởi nhà đầu tư gần như không nắm được nhiều thông tin về hoạt động kinh doanh của doanh nghiệp.

Hiện FiinRatings đang hình thành cơ sở dữ liệu về xác suất vỡ nợ trái phiếu doanh nghiệp tại Việt Nam tương ứng với mức xếp hạng tín nhiệm làm cơ sở tham chiếu định giá trái phiếu, phân bổ tài sản và công tác quản trị rủi ro, dự kiến công bố cuối năm nay.

Chia sẻ kinh nghiệm quốc tế, theo lãnh đạo PVIAM, việc xếp hạng tín nhiệm cũng là điều kiện bắt buộc và trợ thủ đắc lực nếu muốn khơi thông kênh phát hành đại chúng. Muốn thị trường phát triển với thanh khoản tốt, quỹ đầu tư có thể phản ứng kịp thời loại bỏ trái phiếu khi doanh nghiệp "rớt hạng" theo tiêu chí đặt ra trong danh mục, phải có sự đồng hành của các tổ chức xếp hạng tín nhiệm, bởi nhà đầu tư không thường xuyên thẩm định báo cáo phân tích của công ty do mất rất nhiều thời gian.

Thay vào đó, quỹ sẽ dựa trên việc công bố thông tin minh bạch của của doanh nghiệp và định mức tín nhiệm. Tuy nhiên, "đơn vị xếp hạng tín nhiệm phải đảm bảo uy tín, độc lập và báo cáo phải phát hành thường xuyên hàng quý", bà Giao lưu ý.