Báo cáo nghiên cứu thị trường bất động sản nhà ở Việt Nam quý 3 và 9 tháng năm 2023 của DatXanh Services cho thấy, so với cùng kỳ, 9 tháng đầu năm 2023, thị trường tiếp tục khan hiếm nguồn cung mới, tỷ lệ hấp thụ giảm sâu về mức trung bình trên dưới 20%.

Các chính sách tháo gỡ khó khăn cho thị trường bất động sản chưa phát huy hiệu quả rõ rệt trong việc thúc đẩy thị trường phục hồi. Tình hình kinh tế trong nước và thế giới có tác động không thuận lợi cho thị trường bất động sản, niềm tin thị trường chưa được khôi phục hoàn toàn.

Điểm sáng thị trường là lãi suất huy động đã giảm về mức thấp nhất kể từ 2020, kéo theo lãi suất chào cho các khoản vay mới cũng đang được điều chỉnh giảm về mức tương đương đầu năm 2022. Và dù tỷ lệ hấp thụ chung của toàn thị trường vẫn đang ở mức thấp so với cùng kỳ các năm trước khủng hoảng (trung bình khoảng trên dưới 20% toàn thị trường), nhưng tỷ lệ hấp thụ của năm 2023 đã tăng dần theo quý: Quý 2 tăng hơn Quý 1, Quý 3 tăng hơn Quý 2.

GIÁ BÁN CĂN HỘ TRÊN THỊ TRƯỜNG SƠ CẤP TĂNG BÌNH QUÂN 2-3% THEO NĂM

Đối với phân khúc bất động sản Nhà ở, Quý 3/2023 ghi nhận khoảng 90% nguồn cung sơ cấp tại các thị trường trọng điểm đến từ các dự án hiện hữu. Tổng nguồn cung sơ cấp (bao gồm nguồn cung hiện hữu và nguồn cung mới) khoảng 38.000 sản phẩm, trong đó, miền Bắc có khoảng 14.000 sản phẩm, miền Trung khoảng 3.300 sản phẩm, miền Nam khoảng 17.500 sản phẩm, và miền Tây có khoảng 2.600 sản phẩm được cung ứng ra thị trường.

Tại Hà Nội và các tỉnh lân cận, nguồn cung sơ cấp chủ yếu tập trung vào loại hình căn hộ tại Hà Nội, tập trung vào các dự án quy mô lớn như Vinhomes Ocean Park, Vinhomes Smart City và giỏ hàng chủ đầu tư từ các dự án hiện hữu. Miền Bắc có nguồn cung thấp tầng tương đối ổn định hơn so với miền Nam; nguồn cung hiện tại tập trung chủ yếu ở Hưng Yên, Vinhomes Golden Avenue tại Quảng Ninh. Tỉ lệ hấp thụ tính trên nguồn cung sơ cấp toàn khu vực miền Bắc Quý 3/2023 đạt khoảng 15 – 20%.

Nếu tính riêng Quý 3/2023, Hà Nội có nguồn cung mới loại hình căn hộ là khoảng 1.500 sản phẩm, giảm 66% theo năm; giá bán bình quân sơ cấp căn hộ từ 43 – 58 triệu/m2, tăng từ 3 – 5% theo năm; tỉ lệ hấp thụ khoảng 20%.

Tại khu vực miền Trung (Đà Nẵng, Khánh Hòa, Bình Định, Quảng Nam, Phú Yên), nguồn cung chủ yếu đến từ các dự án hiện hữu, không có dự án mới. Tại Đà Nẵng, nguồn cung mới căn hộ đạt khoảng 400 sản phẩm, tăng 100% theo năm; giá bán sơ cấp từ 53 – 62 triệu/m2, tăng 2 – 3% theo năm; tỷ lệ hấp thụ khoảng 20%.

Thị trường miền Trung ghi nhận giá bán bình quân căn hộ từ 26 – 100 triệu/m2, tăng từ 2 – 3% theo quý, giá bán nhà phố từ 38 – 120 triệu/m2, ổn định theo quý. Giá bán bình quân biệt thự từ 45 – 200 triệu/m2, ổn định theo quý. Giá bán bình quân shophouse từ 60 – 200 triệu/m2, ổn định theo quý. Giá bán bình quân đất nền từ 13 – 52 triệu/m2, ổn định theo quý. Tỉ lệ hấp thụ tính trên nguồn cung sơ cấp toàn khu vực miền Trung Quý 3/2023 đạt khoảng 10%. Tín hiệu tích cực tại miền Trung là các dự án bán mới có tỷ lệ hấp thụ cao hơn mức bình quân chung của thị trường khu vực (20%-25%).

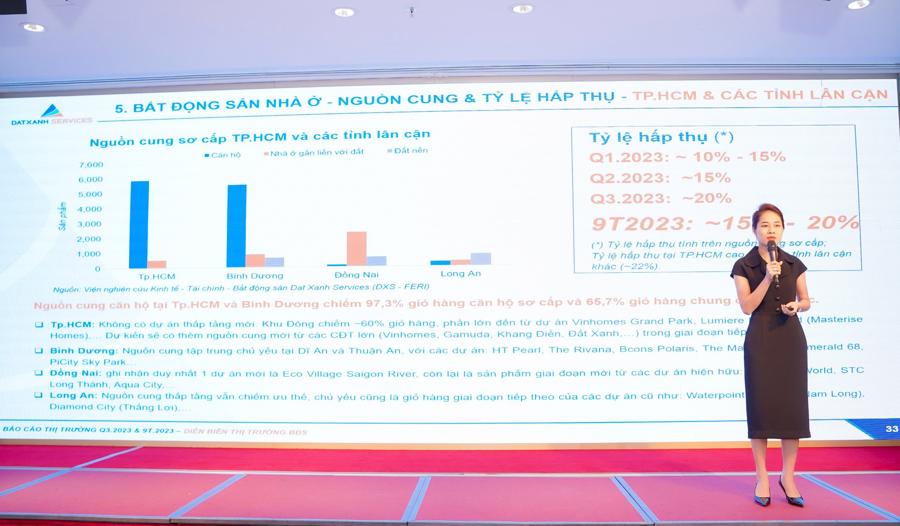

Thị trường bất động sản phía Nam (TP.HCM và các tỉnh lân cận) tiếp tục dẫn đầu về nguồn cung sơ cấp 9 tháng 2023. Nguồn cung căn hộ tại TP.HCM và Bình Dương chiếm 97,3% giỏ hàng căn hộ sơ cấp và 65,7% giỏ hàng chung của khu vực.

Thị trường bất động sản Quý 3/2023 tại TP.HCM ghi nhận số lượng nguồn cung mới căn hộ đạt khoảng 4.000 sản phẩm, tăng 74% theo năm. Giá bán bình quân căn hộ từ 60 – 80 triệu/m2, tăng 2 – 3% theo năm. Trong đó tỉ lệ hấp thụ căn hộ đạt khoảng 22%. Tỉ lệ hấp thụ tính trên nguồn cung sơ cấp toàn khu vực TP.HCM và các tỉnh lân cận Quý 3/2023 đạt khoảng 15 – 20%. Trong đó, tỷ lệ hấp thụ tại TP.HCM cao hơn các tỉnh lân cận khác (ước trung bình trên 22%).

Tại các tỉnh vệ tinh TP.HCM (Bình Dương, Đồng Nai, Long An) ghi nhận giá bán bình quân căn hộ từ 27 – 43 triệu/m2, ổn định theo quý. Giá bán nhà phố từ 25 – 91 triệu/m2, ổn định theo quý. Giá bán bình quân biệt thự từ 60 – 130 triệu/m2, tăng 5 – 8% theo quý. Giá bán bình quân shophouse từ 30 – 143 triệu/m2, ổn định theo quý. Giá bán bình quân đất nền từ 15 – 55 triệu/m2, ổn định theo quý.

Khác với giai đoạn trước, đến cuối Quý 3/2023, thị trường không còn ghi nhận được việc các sản phẩm bất động sản chào bán mới bị cắt giảm giá sâu, thậm chí giá bán mới hàng sơ cấp đã bắt đầu tăng nhẹ 2%-5%.

THỊ TRƯỜNG SẼ HỒI PHỤC TỪ QUÝ 2/2024

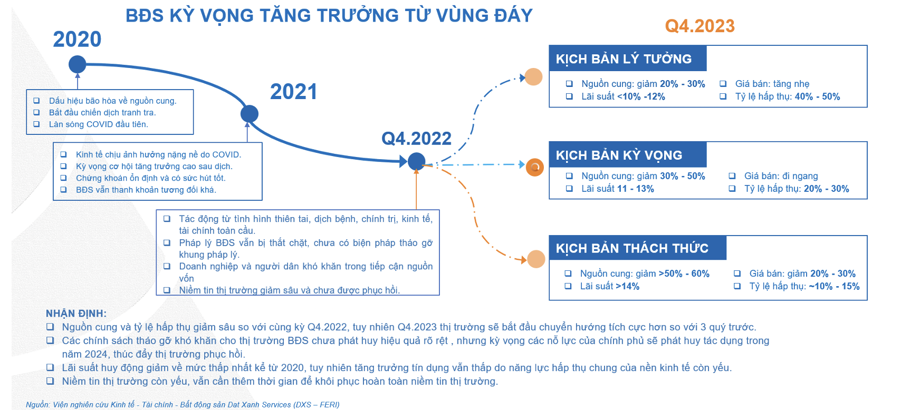

Theo dự báo của DXS - FERI, thị trường bất động sản đã đi đến giai đoạn cuối của kỳ suy thoái, và hiện nay thị trường gần như đã chạm đáy. Tuy nhiên, DXS-FERI dự báo thận trọng, chu kỳ tăng trưởng mới của bất động sản Việt Nam sẽ không đi theo biểu đồ hình chữ V mà sẽ là hồi phục và tăng trưởng theo biểu đồ hình chữ U.

Ông Phạm Anh Khôi - Tiến sĩ - Viện trưởng Viện nghiên cứu Kinh tế - Tài chính – BĐS Dat Xanh Services cho biết, thời điểm Quý 4/2023 thị trường bất động sản sẽ ấm dần lên. Dat Xanh Services đưa ra ba kịch bản cho thị trường bất động sản quý 4/2023: Kịch bản lý tưởng: Nguồn cung giảm 20-30%; lãi suất dưới 10-12%, giá bán tăng nhẹ, tỷ lệ hấp thụ 40-50%; Kịch bản kỳ vọng: Nguồn cung giảm 30-50%; Giá bán đi ngang, lãi suất 11-13%, tỷ lệ hấp thụ 20%; Kịch bản thách thức: Nguồn cung giảm trên 50-60%; giá bán giảm 20%; lãi suất trên 14% tỷ lệ hấp thụ 10%.

Đến quý 2/2024, thị trường mới bắt đầu hồi phục và đà tăng trưởng sẽ rõ ràng hơn từ năm 2025.

Sự phục hồi dự kiến bắt đầu tư thị trường nhà ở tại các đô thị lớn như khu vực Hà Nội, Tp.HCM, Bình Dương, Cần Thơ sau đó dần phục hồi ở các đô thị vệ tinh lân cận.

Triển vọng chủ yếu đến từ Fed ngừng tăng lãi suất điều hành sau 10 lần tăng liên tục tạo kỳ vọng tích cực cho thị trường; Các nhà máy sản xuất tiếp tục xu hướng chuyển dịch sang các thị trường có lợi thế lớn hơn như Việt Nam, Mexico; Ngân hàng Nhà nước giảm lãi suất điều hành, Ngân hàng Thương mại giảm lãi suất cho vay, tác động tích cực đến niềm tin thị trường về hồi phục kinh tế..