Fed đã hạ lãi suất theo đúng kỳ vọng của nhà đầu tư, tuy nhiên thị trường lại đang phản ứng ngược lại. VN-Index không bứt phá như mong đợi, chỉ số tiếp tục lình xình đi ngang kể từ ngày Cục dự trữ liên bang Mỹ giảm 0,5% lãi suất. Phiên giao dịch hôm qua, thị trường giảm 3,56 điểm, sáng nay tiếp tục giằng co đi quanh tham chiếu.

Nhận định về xu hướng chung của thị trường, chuyên gia phân tích của chứng khoán VpBankS cho rằng Vn-Index đang bị ảnh hưởng bởi thị trường chứng khoán thế giới khi mà phiên thứ 6 cuối tuần rồi thị trường Mỹ điều chỉnh trở lại, châu Âu điều chỉnh mạnh. Diễn biến này cho thấy không phải cứ Fed hạ lãi suất thì thị trường tăng mạnh.

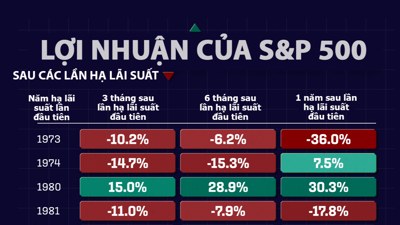

Tham khảo phân tích của các tổ chức lớn trên thế giới cho thấy, Fed giảm lãi suất khoảng 200 điểm cơ bản (100 điểm cơ bản = 1 điểm %,) hay thậm chí 250 điểm cơ bản từ giờ cho đến 2026. Trong trường hợp Fed giảm lãi suất thị trường chỉ có 1 kịch bản, một là tăng mạnh và hai là giảm mạnh chứ không có đi ngang.

Theo chuyên gia VpBankS, Fed hạ lãi suất chỉ có 2 kịch bản. Trong trường hợp hạ lãi suất và kinh tế Mỹ hạ cánh mềm thì thị trường chứng khoán Mỹ tăng trưởng khoảng 16% so với mức hiện tại. Ngược lại, trong trường hợp hạ lãi suất và kinh tế Mỹ suy thoái, ảnh hưởng đến suy thoái toàn cầu thì thị trường chứng khoán giảm 9,1% trong thời gian 12 tháng tới.

Đây là giai đoạn của niềm tin, phải chọn kịch bản, tin nền kinh tế Mỹ hạ cánh mềm hay không, không có kịch bản ở giữa.

Ông Nguyễn Việt Đức – Giám đốc Kinh doanh Số, VPBankS cho biết, con số thống kê trên hoàn toàn từ Goldman Sachs, xem hết chu kỳ hạ lãi suất của Fed trong một năm qua thì chỉ có kịch bản tăng mạnh hay giảm mạnh, không có kịch bản trung dung.

Năm 2019 là kịch bản nền kinh tế Mỹ hạ cánh mềm, năm 2022 thực ra cũng là kịch bản hạ cánh mềm. Theo đánh giá của Goldman Sachs, chỉ có 20% xác suất kinh tế Mỹ hạ cánh cứng. Do vậy, nếu nhà đầu tư tin vào Goldman Sachs thì đây là cơ hội để mua vào cho sóng 2025.

Hiện nay, theo nhiều dự đoán, Fed giảm thêm ít nhất 50 điểm cơ bản lãi suất trong năm nay. Trong năm sau sẽ hạ tiếp 100 điểm cơ bản và năm 2026 giảm tiếp 50 điểm cơ bản. Quá trình giảm lãi suất hiện này là chắc chắn.

Trước khi Fed hạ lãi suất thì Việt Nam cũng hạ ngay lãi suất OMO. Hiện tại, lãi suất OMO của Việt Nam là 4%, Fed là 4,75% - 5%. Nếu Fed giảm lãi suất tiếp 200 điểm cơ bản thì Việt Nam hoàn toàn có thể hạ về 2% trong thời gian tới. Thực tế cho thấy, VN-Index đang chạy theo OMO. Năm 2023, Fed không giảm lãi suất nhưng chúng ta giảm lãi suất OMO rất nhanh giúp thị trường chứng khoán tích cực so với các thị trường khác trong khu vực. Nếu chúng ta kỳ vọng lãi suất OMO giảm thêm 200 điểm cơ bản nữa về 2% thì cơ hội cho thị trường chứng khoán còn khá nhiều cho năm 2025.

Phản ứng của nhà đầu tư thường chậm hơn lộ trình đó. Ví dụ như chúng ta đều biết lãi suất hạ nhưng bao nhiêu người nghĩ rằng giảm được 200 điểm cơ bản nữa. Tiếp theo là lợi nhuận doanh nghiệp bao giờ cũng đi sau lãi suất. Lãi suất giảm thì phải 6 tháng đến 1 năm sau, doanh nghiệp mới được hưởng lợi.

Do vậy, câu chuyện Fed hạ lãi suất thì phải 6 tháng đến 1 năm mới phản ánh được hoàn toàn vào thị trường chứng khoán. Cho nên, kịch bản thị trường chứng khoán sẽ lình xình trong 3 đến 6 tháng.

Trong ngắn hạn thị trường đi kèm với lợi nhuận doanh nghiệp, lợi nhuận doanh nghiệp không tăng thì thị trường không thể tăng được. Trong dài hạn, thị trường đi kèm với định giá. Một sóng lớn bao giờ cũng đi từ P/E 10 và kết thúc khoảng 17. Để thị trường tăng được thì lợi nhuận doanh nghiệp phải đi lên và định giá rẻ hơn một chút. Với P/E ở mức 14 hiện tại, VN-Index đi lên 1.700 điểm là rất khó, lên được khoảng 1.500 điểm là tốt lắm rồi.

Đối với tình trạng bán ròng của khối ngoại, theo ông Đức, lý do 2 năm vừa qua không có nhiều câu chuyện, lợi nhuận doanh nghiệp đi ngang, định giá không rẻ. Sự chuyển hướng kinh tế của Việt Nam cũng không bằng các quốc gia khác. Xu thế hiện nay là chuyển đổi số, doanh nghiệp nào nắm bắt được và chuyển đổi thì được hưởng lợi. FPT là một ví dụ.

Thời gian tới, câu chuyện nâng hạng, lợi nhuận doanh nghiệp, kinh tế Mỹ không suy thoái thì dòng tiền trở lại thị trường Việt Nam.

"Đà bán ròng của khối ngoại đang giảm. Thực ra, khối ngoại giờ chỉ đóng góp 7 – 8% giao dịch, nên chỉ cần họ ngừng bán ròng là được. Phần còn lại sẽ do dòng tiền trong nước dẫn dắt. Lãi suất OMO còn hạ thêm 200 điểm cơ bản nữa thì kênh đầu tư chứng khoán, bất động sản sẽ nổi lên. Đó là động lực của dòng tiền trong nước", ông Đức kỳ vọng.