Tổng thống Mỹ Donald Trump ngày 9/4 giảm thuế đối ứng về mức cơ sở 10% trong vòng 90 ngày cho tất cả các quốc gia và vùng lãnh thổ bị áp thuế này để tạo điều kiện cho đàm phán thương mại.

Nhận định về triển vọng nhóm ngành thủy sản thời gian tới, Chứng khoán Rồng Việt (VDSC) cho rằng việc hoãn thuế 90 ngày từ Mỹ đã giúp giảm áp lực lên các ngành thủy sản. Với việc duy trì mức thuế đối ứng đồng bộ lên sản phẩm thủy sản của các nước 10% và Trung Quốc lên 125% thì ngành cá tra hưởng lợi mạnh mẽ khi chiếm 11% thị phần của cá rô phi và không phải chia sẻ bớt thị phần cho cá Minh Thái Mỹ khi mức giá cá tra tương đương cá Minh Thái Mỹ.

Cụ thể, việc Mỹ tạm hoãn áp thuế trong 90 ngày tạo điều kiện thuận lợi rõ rệt cho ngành cá tra Việt Nam. Trong thời gian này, cá tra sẽ chiếm thị phần cá rô phi do giá rô phi cao hơn cá tra đến 118% khi mức thuế Việt Nam thấp hơn Trung Quốc.

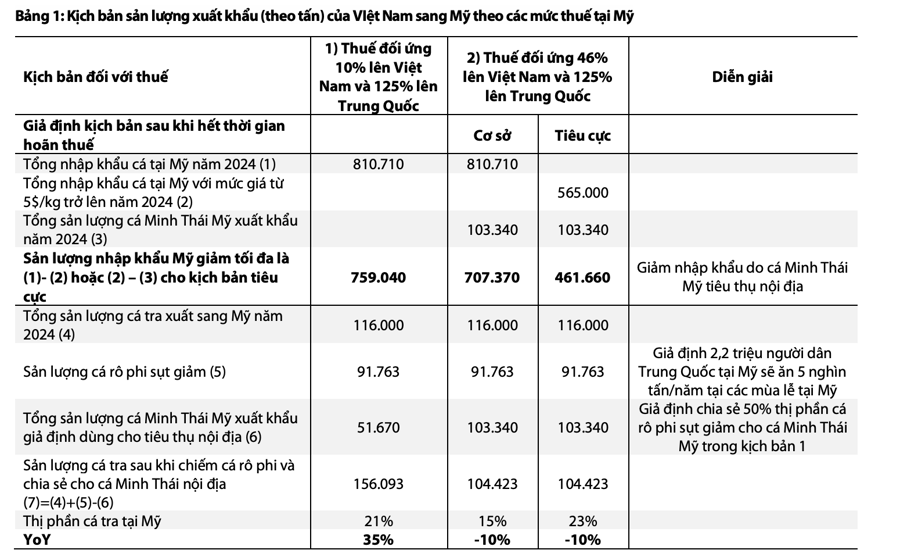

Cho diễn biến kế tiếp sau 90 ngày, VDSC có 2 kịch bản chính như sau: Kịch bản 1, nếu mức thuế hiện hành tiếp tục được duy trì sau giai đoạn hoãn, cụ thể là 10% với các quốc gia khác và 125% với Trung Quốc thì sản lượng xuất khẩu cá tra của Việt Nam có thể tăng 35% trong năm 2026 nếu so với năm 2024.

Nguyên nhân đến từ việc cá tra có thể thay thế gần hết sản lượng của cá rô phi và chia sẻ một phần sản lượng với cá minh thái Mỹ nhờ mức giá tương đương.

Trong kịch bản 2 tiêu cực hơn, nếu Mỹ không thay đổi mức thuế đối ứng sau 90 ngày, tức giữ nguyên thuế suất 46% đối với Việt Nam, sản lượng cá tra xuất khẩu sang Mỹ có thể giảm nhẹ khoảng 10% (tương đương 104 nghìn tấn/năm). Mức sụt giảm này chủ yếu đến từ việc chia sẻ sản lượng cho cá minh thái tại thị trường Mỹ trong khi vẫn chiếm thị phần cá rô phi khi nguồn cung cá minh thái tại thị trường Mỹ hạn chế trong ngắn hạn.

Trong kịch bản này, 104 nghìn tấn là mức tiêu cực nhất vì tổng sản lượng đánh bắt cá Minh Thái tại Mỹ là 1,2 triệu tấn/năm và người dân không hấp thụ được hết cá Minh Thái thì mới xuất khẩu 103 nghìn tấn. Vì vậy, khả năng cá Minh Thái được tiêu thụ hết trong nội địa không quá cao.

Nếu mức tiêu thụ cá fillet của người dân Mỹ không thay đổi và không có sự dịch chuyển đáng kể sang thịt lợn hoặc gà thì tổng lượng cá fillet nhập khẩu vào Mỹ được dự báo giảm xuống còn 700 nghìn tấn, phản ánh khả năng người Mỹ sẽ tiêu thụ toàn bộ lượng cá minh thái xuất khẩu năm 2024.

Giả định tiêu cực với trường hợp người tiêu dùng Mỹ tiết kiệm và coi giá là ưu tiên hàng đầu thay vì mùi vị và chất dinh dưỡng. Trong trường hợp này, người dân có thể chuyển sang tiêu thụ thịt gia cầm và thịt lợn thay cá, tổng lượng cá fillet nhập khẩu có thể giảm sâu, tối đa về mức 465 nghìn tấn nhưng sản lượng cá tra vẫn duy trì ở 104 nghìn tấn do việc chuyển đổi hết qua sản phẩm thịt lợn và gà là không thể.

Trong giai đoạn khủng hoảng tài chính 2008–2009, Mỹ cũng nhập đến 650 nghìn tấn cá fillet. Ngoài ra, trong năm 2024, Mỹ vẫn nhập khẩu 565 nghìn tấn cá fillet với giá trung bình trên 5 USD/kg, cho thấy yếu tố khẩu vị vẫn đóng vai trò quan trọng trong hành vi tiêu dùng.

Thị phần cá đắt tiền như cá hồi sẽ giảm trước cá tra và cá Minh Thái. Theo giả định tiêu cực này, mọi người sẽ quan tâm về giá nhiều hơn mùi vị nên mới chấp nhận chuyển sang ăn thịt gà và heo thay vì cá. Từ đó, sản lượng tiêu thụ cá đắt tiền như cá hồi sẽ giảm trước cá tra và cá minh thái Mỹ vì giá sau thuế ở mức thấp nhất trong các loại cá.

Tổng hợp 2 giả định trên, VDSC cho rằng bất kể mức thuế được duy trì hay không, sản lượng xuất khẩu cá tra sang Mỹ sẽ duy trì ở mức tối thiểu 104 nghìn tấn nhờ lợi thế giá so với cá rô phi và toàn bộ cá minh thái đã được chuyển sang tiêu dùng nội địa.

Đối với các thị trường Trung Quốc, cá tra sẽ bị giảm thị phần khi cá rô phi Trung Quốc không thể xuất khẩu và tiêu thụ nội địa. Đối với thị trường EU, việc cá minh thái tiêu dùng nội địa theo kịch bản thuế không thay đổi thì mức độ cạnh tranh tại thị trường EU sẽ giảm bớt khi không còn cạnh tranh với cá Minh thái Mỹ và giá bán thấp hơn cá rô phi và cá Minh Thái Nga.

Đối với sự thay đổi khác ngoài dự tính về thuế, việc chênh lệch giá bán sau thuế giữa cá tra, cá rô phi và cá Minh Thái Mỹ sẽ ảnh hưởng đến sản lượng xuất khẩu cá tra tại thị trường Mỹ.

Ngành tôm trong giai đoạn hoãn thuế không có nhiều thay đổi khi các mức thuế các nước bằng nhau. Sau giai đoạn hoãn thuế, trong kịch bản mức thuế đối ứng không thay nhiều thay đổi thì Việt Nam chỉ còn duy trì thế cạnh tranh với Thái Lan, trong khi phải chia sẻ bớt thị phần cho các nước cạnh tranh như Ecuador khi mức giá bán chênh lệch cao do mức thuế Việt Nam cao nhất trong các nước cạnh tranh.

Trong ngành tôm, ngoài việc giá cả thì chất lượng cũng quan trọng. Năm 2024, sản lượng xuất khẩu tôm tăng mạnh còn nhờ chất lượng tôm Việt Nam hơn Indonesia (Tôm Việt ít kháng sinh, ít đơn hàng bị trả lại hơn Indonesia). Xét về chất lượng, đối thủ cạnh tranh chính của Việt Nam là Thái Lan. Tuy nhiên, mức thuế đối ứng của Việt Nam nếu không thay đổi sẽ cao hơn Indonesia. Từ đó, Indonesia sẽ giảm động lực sử dụng kháng sinh.

Tuy thị trường Mỹ không khả quan trong kịch bản này nhưng thị trường Trung Quốc và EU sẽ là cơ hội khi các nước chuyển đổi thị trường xuất khẩu qua Mỹ và giảm áp lực cạnh tranh lên EU và Châu Ákhi tổng nguồn cung tôm của thế giới ước tăng 2% năm 2025 theo Rabobank.