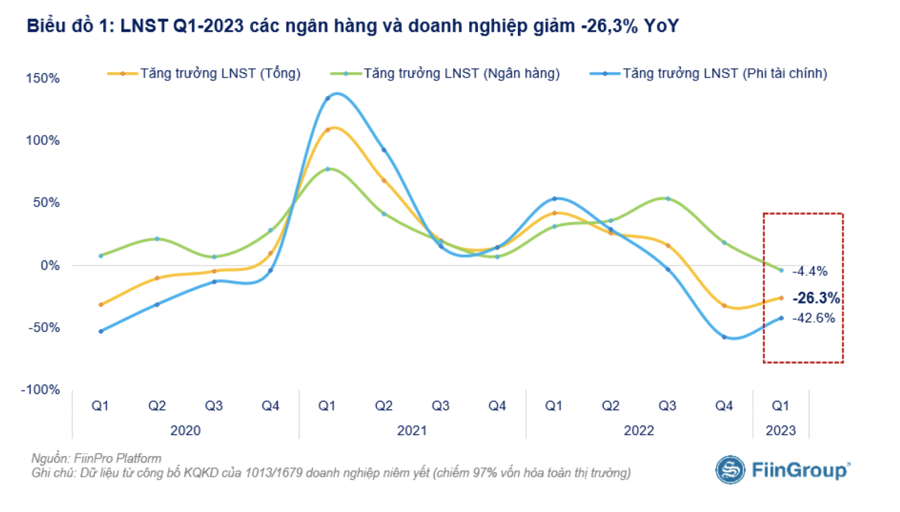

Tính đến ngày 5/5/2023, đã có 1013/1679 doanh nghiệp và ngân hàng niêm yết đại diện gần 97% vốn hóa trên HOSE, HNX và UPCoM công bố kết quả kinh doanh quý 1/2023, với tổng lợi nhuận sau thuế giảm 26,3% so với cùng kỳ.

Trong đó, lợi nhuận sau thuế ngành Ngân hàng đã giảm lần đầu tiên trong hơn 6 năm qua (-4,4% YoY) trong khi lợi nhuận sau thuế của khối Phi tài chính giảm gần một nửa so với cùng kỳ (-42,6%).

Lợi nhuận sau thuế suy giảm mạnh ở hầu hết các ngành có tăng trưởng cao trong giai đoạn dịch COVID-19: 15/19 ngành chính (theo chuẩn phân ngành ICB – cấp 2) ghi nhận lợi nhuận sau thuế Q1/2023 giảm so với cùng kỳ, trong đó có một số ngành đáng chú ý như Ngân hàng, Dịch vụ tài chính (chủ yếu là các CTCK), Tài nguyên cơ bản (Thép), Hóa chất (Phân bón), Bán lẻ (Phân phối hàng ICT).

Với bối cảnh vĩ mô hiện tại không thuận lợi, triển vọng lợi nhuận của các ngành này sẽ tiếp tục u ám trong các quý tới.

Lợi nhuận sau thuế tăng trưởng ở một số ngành bị ảnh hưởng bởi COVID-19: Du lịch và Giải trí, Dược phẩm và Công nghệ thông tin là bốn ngành có tăng trưởng về lợi nhuận trong quý 1/2023.

Riêng với Bất động sản, lợi nhuận sau thuế trong Q1-2023 tăng +53% YoY. Tuy nhiên, cần lưu ý rằng mức tăng trưởng cao này chủ yếu đến từ VHM (+152,3%) và VRE (+171,1%). Nếu không tính đến VHM và VRE, LNST các DN Bất động sản còn lại giảm -29,1% YoY trong Q1-2023 với doanh thu thuần giảm -23,3%.

Như vậy, với phần lớn lợi nhuận quý 1/2023 của các ngân hàng và doanh nghiệp niêm yết đã được cập nhật, định giá của thị trường đã có thay đổi: VN-Index đang giao dịch ở mức P/E 12 tháng là 12,26x (tại ngày 4/5/2023), tăng 25% so với đáy tháng 11/2022 (9,8x). Mức tăng về định giá này đã giúp VN-Index tăng +14,1% cho cùng giai đoạn.

Với khối Phi tài chính, P/E hiện ở mức 15,4x, thấp hơn mức trung bình giai đoạn từ 2010 đến nay. Tuy nhiên, mức định giá này không rẻ nếu so với P/E fwd 2023 dự kiến ở mức 19,7x.