Giới đầu tư toàn cầu đang “nín thở” chờ xem liệu Evergrande thực hiện được nghĩa vụ thanh toán này hay không.

Theo dữ liệu từ S&P Global Ratings được hãng tin CNBC trích dẫn, Evergrande sẽ phải thanh toán số tiền lãi 83 triệu USD vào ngày thứ Năm (23/9).

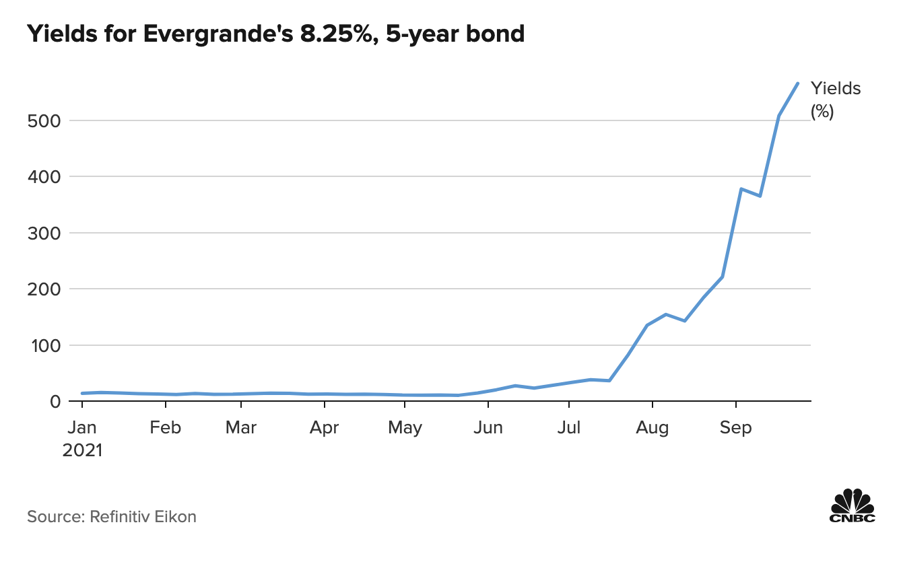

Đây là tiền lãi của một lô trái phiếu USD kỳ hạn 5 năm, với tổng mệnh giá phát hành khoảng 2 tỷ USD, theo dữ liệu từ Refinitiv Eikon. Tuy nhiên, giá trái phiếu Evergrande nói chung đã giảm khoảng 75% từ đầu năm đến nay. Lợi suất của lô trái phiếu đáo hạn vào tháng 3/2022 này hiện đã tăng vọt lên mức 560%, từ mức hơn 10% vào đầu năm nay.

Tiếp đó, vào ngày thứ Tư tuần tới, Evergrande sẽ tới hạn phải thanh toán lãi suất của một lô trái phiếu USD khác có kỳ hạn 7 năm.

“Những gì xảy ra vào ngày thứ Năm hứa hẹn sẽ là một sự kiện có ảnh hưởng lớn đến các thị trường. Dù xảy ra theo chiều hướng nào, thì sự kiện này có lẽ đều gây ảnh hưởng lớn hơn kết quả cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed) diễn ra trước đó chỉ vài giờ đồng hồ”, chuyên gia Ray Attrill của S&P nói với CNBC.

Cuộc họp chính sách tiền tệ định kỳ của Fed sẽ diễn ra vào ngày 21-22/9 theo giờ Mỹ.

Các nhà phân tích và thị trường hiện đang nghiêng về dự báo Evergrande không thanh toán đúng hạn được khoản lãi trái phiếu nói trên vào ngày thứ Năm. Tuy nhiên, công ty này sẽ không bị coi là vỡ nợ về mặt kỹ thuật trừ phi không thể trả được khoản nợ này trong vòng 30 ngày kể từ khi đáo hạn.

Trong một báo cáo ra ngày 20/9, S&P Global Ratings nói rằng khả năng Evergrande vỡ nợ là cao.

“Sự thật là Evergrande đã vỡ nợ về mặt kỹ thuật rồi, vì công ty này đã trễ hạn trả lãi ngân hàng”, ông Vishnu Varathan, Trưởng bộ phận kinh tế và chiến lược thuộc Mizuho Bank, nhấn mạnh. Ông Vatharan đang nhắc đến thông tin báo chí nói Chính phủ Trung Quốc đã nói với các ngân hàng lớn của nước này rằng Evergrande sẽ không thể trả lãi vay đáo hạn vào ngày thứ Hai tuần này.

“Với khả năng Evergrande không trả được tiền lãi trái phiếu trong tuần này, nguy cơ gây ra một cơn hoảng loạn trên thị trường vốn là rất cao, xét tới việc Evergrande chiếm gần 11% thị trường trái phiếu lợi suất cao trên toàn khu vực châu Á”, ông Varathan viết trong một báo cáo ngày 21/9.

Theo giới phân tích, khi Evergrande mất khả năng thanh toán những khoản chuẩn bị đáo hạn, các nhà đầu tư tổ chức và nhà đầu tư nước ngoài khác sẽ gánh phần thiệt hại nhiều hơn so với các nhà đầu tư trong nước.

Nhiều khả năng trái phiếu Nhân dân tệ phát hành trong nước của Evergrande sẽ được ưu tiên hơn trái phiếu USD mà công ty này phát hành ở nước ngoài, vì các nhà đầu tư cá nhân ở Trung Quốc mua nhiều trái phiếu Nhân dân tệ hơn là trái phiếu USD.

Theo ông Varathan, ưu tiên sẽ được dành cho các nhà đầu tư cá nhân nắm trái phiếu Evergrande thông qua các sản phẩm quản lý tài sản và người mua nhà trong các dự án chưa hoàn thiện của Evergrande, nhằm mục đích đảm bảo ổn định xã hội. Trong những tuần gần đây, khách hàng mua nhà của Evergrande và nhà đầu tư trái phiếu công ty này ở Trung Quốc đã biểu tình ở một số thành phố.

Việc ưu tiên nhà đầu tư trong nước sẽ có ảnh hưởng không nhỏ đến rủi ro vỡ nợ đối với trái phiếu USD phát hành quốc tế của Evergrande - những trái phiếu chủ yếu do nhà đầu tư tổ chức hoặc nhà đầu tư nước ngoài khác nắm giữ.

“Nói cách khác, liệu Evergrande có chọn vỡ nợ trái phiếu phát hành ở nước ngoài để giữ vững cam kết đối với trái phiếu phát hành trong nước?” ông Varathan đặt câu hỏi.

Theo dữ liệu từ Morningstar Direct, trong mấy tháng gần đây, UBS, HSBC và BlackRock đã gom mua trái phiếu Evergrande. “Chúng tôi chứng kiến một số quỹ mua thêm trái phiếu Evergrande trong thời gian từ tháng 7-8/2021, khi giá trái phiếu của công ty này giảm xuống mức hấp dẫn”, nhà phân tích Patrick Ge của Morningstar cho hay.

Cũng theo công ty nghiên cứu trên, những quỹ ngoại nắm giữ nhiều trái phiếu Evergrande nhất bao gồm Fidelity Asian High-Yield Fund; UBS (Lux) BS Asian High Yield (USD); HSBC Global Investment Funds - Asia High Yield Bond XC; Pimco GIS Asia High Yield Bond Fund; Blackrock BGF Asian High Yield Bond Fund; và Allianz Dynamic Asian High Yield Bond.