Ông đánh giá như thế nào về sự phục hồi của thị trường trái phiếu doanh nghiệp sau những khủng hoảng trong năm 2022-2023?

Theo tôi, thị trường trái phiếu doanh nghiệp (TPDN) đã bắt đầu phục hồi, thể hiện trên ba điểm. Một là, khối lượng phát hành mới tăng trở lại từ tháng 6/2023, kết thúc giai đoạn suy giảm về quy mô của thị trường. Hai là, số lượng và giá trị trái phiếu chậm trả gốc lãi phát sinh mới đã giảm mạnh so với đỉnh vào đầu năm 2023. Ba là, số lượng trái phiếu có rủi ro cao về chậm thanh toán gốc lãi giảm dần trong giai đoạn tới.

Cụ thể, về khối lượng phát hành, chỉ tính trong 7 tháng cuối năm 2023, tổng giá trị phát hành mới đã chiếm gần 90% của cả năm, đạt 235 nghìn tỷ đồng, với lãi suất phát hành mới có xu hướng giảm dần. Nhờ đó, quy mô của thị trường TPDN đã ổn định lại từ tháng 7/2023 ở mức 1,2 triệu tỷ đồng sau giai đoạn suy giảm kéo dài 13 tháng kể từ tháng 5/2022. Mặc dù khối lượng phát hành lạc quan, chất lượng TPDN cần tiếp tục được theo dõi chặt chẽ, đặc biệt là giá trị phát hành ra công chúng chưa có sự thay đổi mạnh như kỳ vọng.

Về trái phiếu chậm trả gốc lãi, nghị định 08 tạo hành lang pháp lý cho các tổ chức phát hành chủ động đàm phán hướng giải quyết với các trái chủ. Trong đó, phương án gia hạn thời gian trả gốc, lãi được áp dụng cho hơn 80% số lượng trái phiếu được thương lượng giữa tổ chức phát hành và trái chủ, giúp tạm thời giảm bớt áp lực đáo hạn và có thêm thời gian hai năm để các tổ chức phát hành hồi phục sản xuất kinh doanh và cân đối phương án xử lý phù hợp. Nhưng mặt khác, phương án này cũng làm gia tăng đáng kể áp lực trái phiếu đáo hạn trong năm 2025-2026.

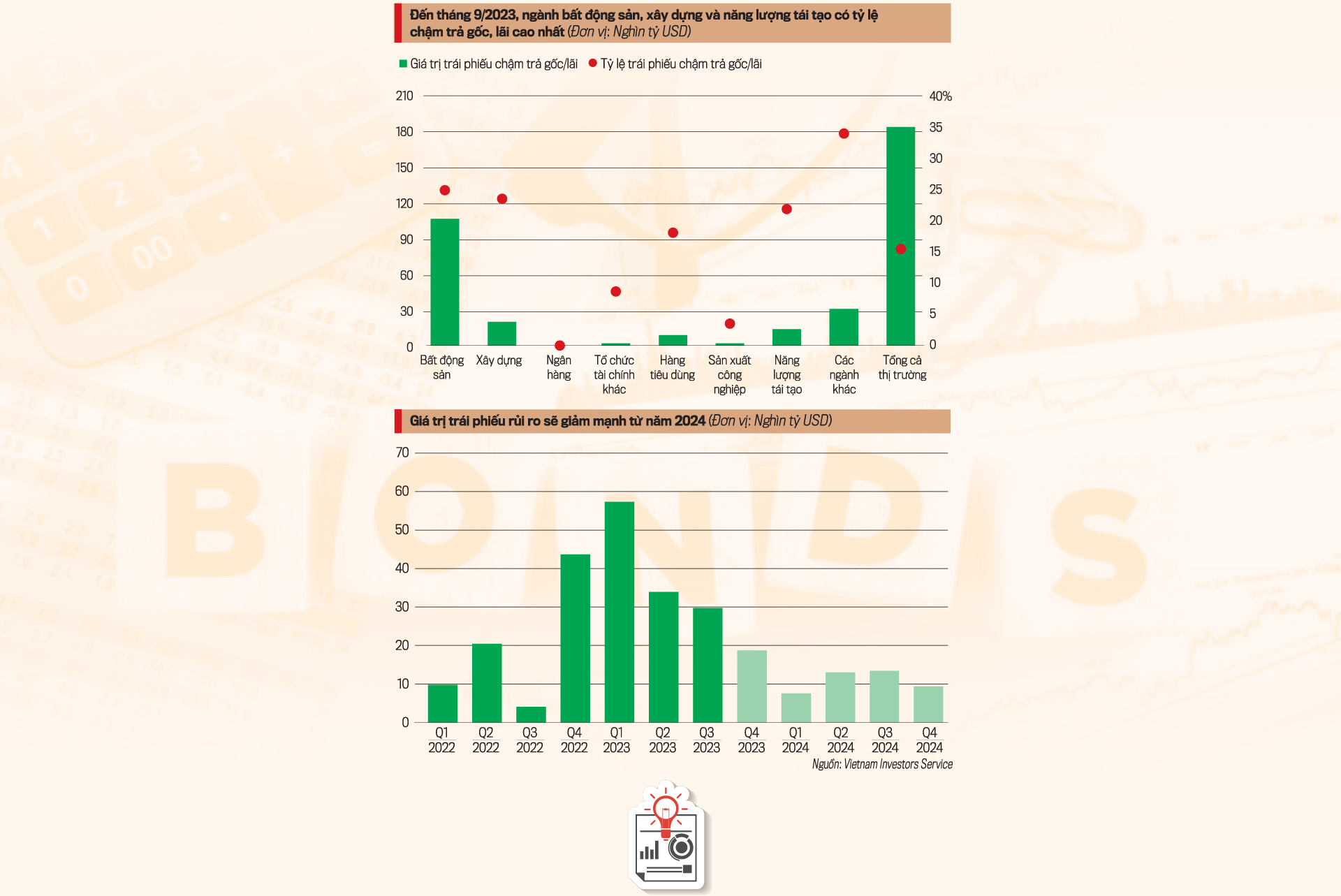

Ngoài ra, tổng giá trị các trái phiếu có rủi ro cao chậm thanh toán gốc, lãi đến hạn theo các tiêu chí của VIS Rating có xu hướng giảm rõ rệt trong năm 2024 từ mức cao nhất lên tới 57 nghìn tỷ phát sinh mới/quý trong năm 2023 xuống mức dự kiến khoảng 9 tới 13 nghìn tỷ đồng/quý trong năm 2024.

Với diễn biến như trên, theo ông, triển vọng thị trường trái phiếu năm 2024 sẽ như thế nào? Liệu thị trường đã bước qua “đáy” khó khăn?

Từ báo cáo Góc nhìn thị trường TPDN tháng 10/2023 do VIS Rating phát hành, thị trường TPDN sẽ tiếp tục phục hồi trong năm 2024 nếu nhìn từ ba góc độ: quản lý, quy mô và chất lượng.

Thứ nhất, ở góc độ quản lý, Bộ Tài chính gần đây đã thể hiện rõ quan điểm về việc cần quản lý chặt chẽ việc phát hành và đối tượng đầu tư TPDN, cụ thể chỉ rõ việc cần áp dụng các quy định tại Nghị định 65/2022 từ ngày 1/1/2024 để đưa thị trường vào giai đoạn phát triển ổn định hơn.

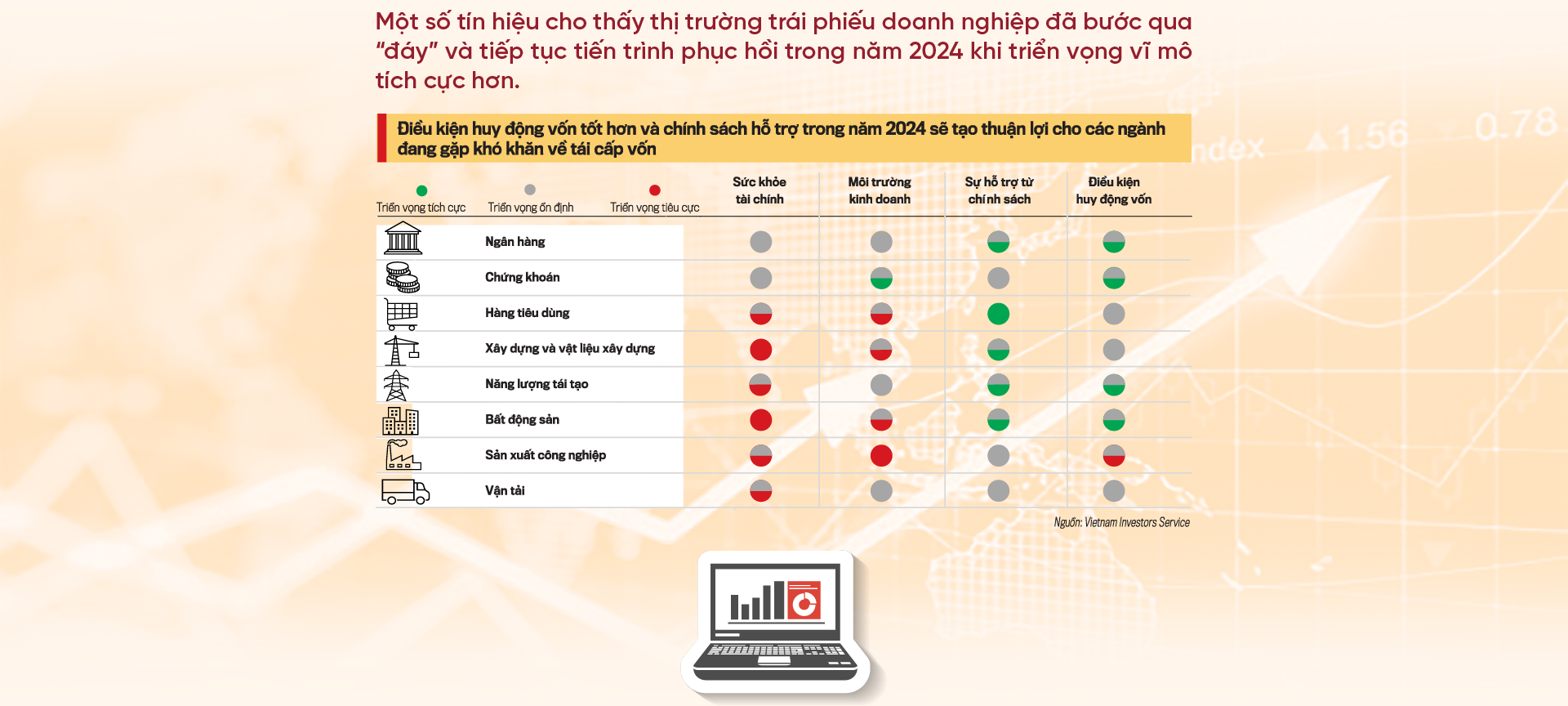

Thứ hai, từ góc độ quy mô, giá trị toàn thị trường TPDN có thể vượt qua mức 1,8 triệu tỷ đồng của mức đỉnh năm 2022 và hướng tới mục tiêu tương đương 25% GDP của Chính phủ vào năm 2030, mặc dù việc đạt được mục tiêu này là rất khó khăn. Khối lượng phát hành sẽ cải thiện, dẫn dắt bởi nhu cầu phát hành của nhóm ngân hàng để đáp ứng các quy định mới về an toàn vốn và nhu cầu từ nhóm doanh nghiệp bất động sản.

Thứ ba, chất lượng trái phiếu sẽ được cải thiện khi Nghị định 65 có hiệu lực. Qua phân tích việc phát hành TPDN mới trong năm 2023, chúng tôi nhận thấy chất lượng TPDN chưa có các thay đổi đáng ra phải có nếu các quy định tại Nghị định 65 được áp dụng.

Có một số tín hiệu nữa cho thấy thị trường đã qua “đáy”. Tỷ lệ trái phiếu chậm trả gốc, lãi phát sinh mới đã đạt đỉnh vào quý 1/2023 và chậm lại đáng kể sau đó. Một số ngành nghề có tỷ lệ chậm trả trái phiếu cao như bất động sản, xây dựng và tiện ích cũng có tín hiệu được hưởng lợi từ những thay đổi về khung pháp lý, chẳng hạn như nỗ lực của Quốc hội để thông qua các Bộ luật mới cho ngành bất động sản sẽ giúp đẩy nhanh tiến độ các dự án và tăng khả năng tiếp cận vốn mới.

Với những biến động hiện nay, câu chuyện quản trị rủi ro cho thị trường trái phiếu cần lưu ý những gì, thưa ông?

Trước hết, không thể phủ nhận được TPDN đã và đang là kênh huy động vốn dài hạn tốt cho doanh nghiệp và là kênh đầu tư hấp dẫn đối với người đầu tư, đặc biệt trong bối cảnh lãi suất huy động ở mức thấp.

Lưu ý đầu tiên là tăng cường chất lượng của các đợt phát hành. Cần có các quy định rõ ràng về trách nhiệm khi tham gia thị trường của các bên, từ nhà đầu tư, tổ chức phát hành, cho đến tổ chức cung cấp dịch vụ tư vấn phát hành, phân phối trái phiếu.

Lưu ý tiếp theo là gia tăng tính minh bạch của thị trường. Việc hình thành sàn giao dịch TPDN đã đóng góp rất lớn về minh bạch thị trường. Tuy nhiên, tổ chức phát hành cần tăng cường công bố thông tin định kỳ về tình hình tài chính, hoạt động kinh doanh để giúp nhà đầu tư đánh giá chính xác hơn về khả năng trả nợ và rủi ro của doanh nghiệp. Ngoài ra, những thông tin liên quan tới mục đích phát hành, các điều khoản và điều kiện cụ thể của từng trái phiếu như tài sản đảm bảo và bảo lãnh thanh toán đặc biệt quan trọng tới quyết định của nhà đầu tư.

Nhà đầu tư TPDN cần hiểu rõ về mức độ chấp nhận rủi ro của bản thân cùng các rủi ro khi đầu tư trái phiếu nói chung để xác định kênh đầu tư trái phiếu doanh nghiệp có phù hợp hay không. Tiếp theo, nhà đầu tư cần hiểu biết về hoạt động kinh doanh và các rủi ro có liên quan tới khả năng trả nợ của tổ chức phát hành, cùng với các thông tin về các trái phiếu định đầu tư, để hiểu đúng những quyền lợi của trái chủ và các điều khoản, điều kiện đi kèm. Ngoài ra, nhà đầu tư có thể tham khảo các đánh giá về tín nhiệm tổ chức phát hành của các công ty xếp hạng tín nhiệm.

Rõ ràng những tài sản có tính rủi ro cao vẫn hấp dẫn với các nhà đầu tư chuyên nghiệp. Với Việt Nam, xếp hạng tín nhiệm là cần thiết để minh bạch thị trường trái phiếu, bảo vệ quyền lợi nhà đầu tư. Ông nghĩ sao về thị trường xếp hạng tín nhiệm tại Việt Nam thời gian qua cũng như triển vọng thời gian tới?

Thị trường xếp hạng tín nhiệm Việt Nam đang ở giai đoạn sơ khai và cần rất nhiều nỗ lực để xây dựng được thói quen sử dụng việc xếp hạng tín nhiệm từ các tổ chức phát hành và người đầu tư như các thị trường lân cận.

Tại các nước phát triển và ngay tại châu Á, tập quán sử dụng xếp hạng tín nhiệm cho các hoạt động liên quan tới trái phiếu là phổ biến và đã hình thành thông lệ, cụ thể: tỷ lệ TPDN được xếp hạng tại Indonesia là 92%, Thái Lan 84%, Malaysia 56%. Dựa trên hai tiêu chí xếp hạng tín nhiệm bắt buộc quy định tại Nghị định 65/2022 và số liệu tài chính mà các đơn vị phát hành công bố vào tháng 6/2023, chỉ có 221 tổ chức phát hành phải thực hiện xếp hạng tín nhiệm bắt buộc trong năm 2024, số lượng này tương đương 30% số lượng tổ chức phát hành đã được ghi nhận. Đặc biệt, tập quán xếp hạng cho trái phiếu phát hành mới chưa tồn tại trên thị trường cho tới tháng 12/2023.

Để thúc đẩy sự phát triển của hoạt động xếp hạng tín nhiệm, cần cân nhắc sửa đổi Nghị định 88/2014/NĐ-CP. Chúng tôi đề nghị xem xét việc quy định xếp hạng tín nhiệm bắt buộc với các tổ chức và trái phiếu phát hành ra công chúng, quy định xếp hạng tín nhiệm đối với từng trái phiếu cụ thể và có cơ chế khuyến khích việc tham gia xếp hạng tín nhiệm. Cơ chế khuyến khích có thể là chấm điểm quản trị doanh nghiệp cao hơn cho các doanh nghiệp niêm yết có xếp hạng tín nhiệm, ưu đãi phí giao dịch cho các trái phiếu có xếp hạng niêm yết trên Sở giao dịch, các cơ chế này đang được áp dụng ở các thị trường lân cận như Thái Lan, Malaysia.

Nhìn chung, xếp hạng tín nhiệm sẽ là một công việc khó khăn ban đầu với tất cả các bên tham gia, nhưng về dài hạn sẽ tạo lập nên một thị trường trái phiếu lành mạnh và bền vững, có lợi cho tất cả các bên.

Vậy, ông đánh giá thế nào về triển vọng kinh tế Việt Nam cũng như hoạt động huy động vốn của các doanh nghiệp trong năm 2024?

Ổn định kinh tế vĩ mô là điểm sáng trong hoạt động kinh tế Việt Nam năm 2023. Trong báo cáo Triển vọng tín dụng 2024 phát hành tháng 12/2023, VIS Rating nhận định rằng tình hình vĩ mô Việt Nam sẽ cải thiện trong năm 2024 và các yếu tố vĩ mô sẽ tiếp tục ổn định. Trong đó, đầu tư công, chi ngân sách ở mức cao kỷ lục và những thay đổi tích cực về luật và nghị định sẽ là hỗ trợ mạnh nhất để thúc đẩy kinh tế trong nước và bù đắp cho nhu cầu xuất khẩu yếu. Bên cạnh đó, môi trường lãi suất duy trì ở mức thấp giúp giảm chi phí huy động vốn và áp lực tài chính của doanh nghiệp.

Tình hình kinh tế có khả năng cải thiện rõ hơn trong nửa cuối năm 2024, khi kinh tế Mỹ và các khu vực khác bắt đầu thay đổi giúp xuất khẩu tốt hơn, lãi suất cho vay giảm dần về mức hợp lý và những chính sách của Chính phủ Việt Nam dần có hiệu quả rõ rệt.

Do đó, các kênh huy động vốn trong năm 2024 đều có sự cải thiện. Thị trường trái phiếu hồi phục và dần hấp dẫn trở lại. Kênh huy động cổ phiếu đã ở mức thấp kỷ lục trong năm 2023 và có thể hồi phục trở lại khi triển vọng vĩ mô tích cực hơn. Kênh cho vay ngân hàng tiếp tục cải thiện với chính sách thúc đẩy tín dụng để tăng trưởng kinh tế và lãi suất cho vay thấp hơn.

Chúng tôi cho rằng khả năng tiếp cận các nguồn vốn sẽ tốt hơn đối với các doanh nghiệp và nhu cầu về vốn cũng có sự tăng trưởng. Tuy nhiên, cũng cần lưu ý rằng những yếu tố bất ổn từ bên ngoài như xung đột địa chính trị hoặc các nền kinh tế lớn giảm tốc rất khó dự đoán và vẫn sẽ là những rủi ro đáng lưu ý đối với Việt Nam trong năm tới.

VnEconomy 14/02/2024 10:00

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 7 8-2024 phát hành ngày 12-25/02/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam