Vn-Index đóng cửa tuần giao dịch thứ 15/2025 tại 1.222,46 điểm, tăng 11,79 điểm tương đương tăng 0,97% so với tuần trước, với thanh khoản khớp lệnh giảm nhẹ (-4.6%).

Giá trị giao dịch khớp lệnh bình quân trên HOSE đạt 23.763 tỷ đồng trong tuần vừa qua, tăng 21,7% so với trung bình 5 tuần. Xét theo khung tuần, đây là sự hồi phục nhẹ so với mức sụt giảm mạnh của tuần trước (-8,11%), nhưng diễn biến theo ngày có sự phân hóa mạnh.

Cụ thế, Vn-Index trong hai phiên đầu tuần (8-9/4) giảm sâu với thanh khoản cao do áp lực margin call và khối ngoại bán ròng mạnh. Hai phiên sau đó, chỉ số này hồi phục mạnh nhờ lực cầu nội, dù đà tăng mang tính phân hóa (nhóm chịu tác động thuế quan hồi yếu, trong khi các nhóm còn lại phục hồi rõ nét).

Xét theo quy mô vốn hóa, dòng tiền tập trung và gia tăng nhẹ ở nhóm vốn hóa lớn, hỗ trợ chỉ số VN30 tăng vượt trội so với thị trường chung (+2,3%).

Ngược lại, dòng tiền kém đi ở nhóm vốn hóa vừa và nhỏ, khiến chỉ số VNMID và VNSML lần lượt giảm -1,24% và -1,14% bởi hai chỉ số này tập trung nhiều trung nhiều cổ phiếu thuộc nhóm rủi ro với chính sách thuế quan đối ứng của Mỹ.

Xét theo ngành, Bất động sản, Ngân hàng, Công nghệ Thông tin, Bia, Nước hồi phục mạnh trong khi các ngành còn lại tăng thấp hay thậm chí tiếp tục giảm sâu như Dầu khí, Chứng khoán, Xây dựng, Thép, Dệt may, Thiết bị điện, Vận tải thủy.

Xét theo phân loại nhà đầu tư, trong tuần 15, cá nhân vẫn đóng góp chính cho thanh khoản của thị trường chiếm 77,1% giá trị giao dịch khớp lệnh trên HOSE và là bên mua ròng lớn nhất 6,7 nghìn tỷ đồng, nhưng quy mô giao dịch (mua bán) của họ giảm nhẹ -7,8% so với tuần trước.

Nhóm tổ chức tăng giao dịch, trong đó giao dịch của tổ chức trong nước tăng +9,9% và nước ngoài +13%.

Tính trên 3 sàn, tổng giá trị giao dịch bình quân phiên trong tuần 15/2025 đạt 28.205 tỷ đồng, trong đó giá trị giao dịch khớp lệnh bình quân phiên ở mức 26.125 tỷ đồng, giảm -3,7% so với tuần trước nhưng vẫn tăng +22,6% so với trung bình 5 tuần.

Nhà đầu tư nước ngoài bán ròng 1331.3 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ bán ròng 1490.4 tỷ đồng. Mua ròng khớp lệnh chính của nước ngoài là nhóm Bán lẻ, Xây dựng và Vật liệu. Top mua ròng khớp lệnh của nước ngoài gồm các mã: MWG, HPG, TCB, VIC, ACB, SAB, HVN, VND, DGC, DXG.

Phía bên bán ròng khớp lệnh của nước ngoài là nhóm Ngân hàng. Top bán ròng khớp lệnh của nước ngoài gồm các mã: VHM, MBB, VCB, STB, VNM, SSI, TLG, MSN, VRE.

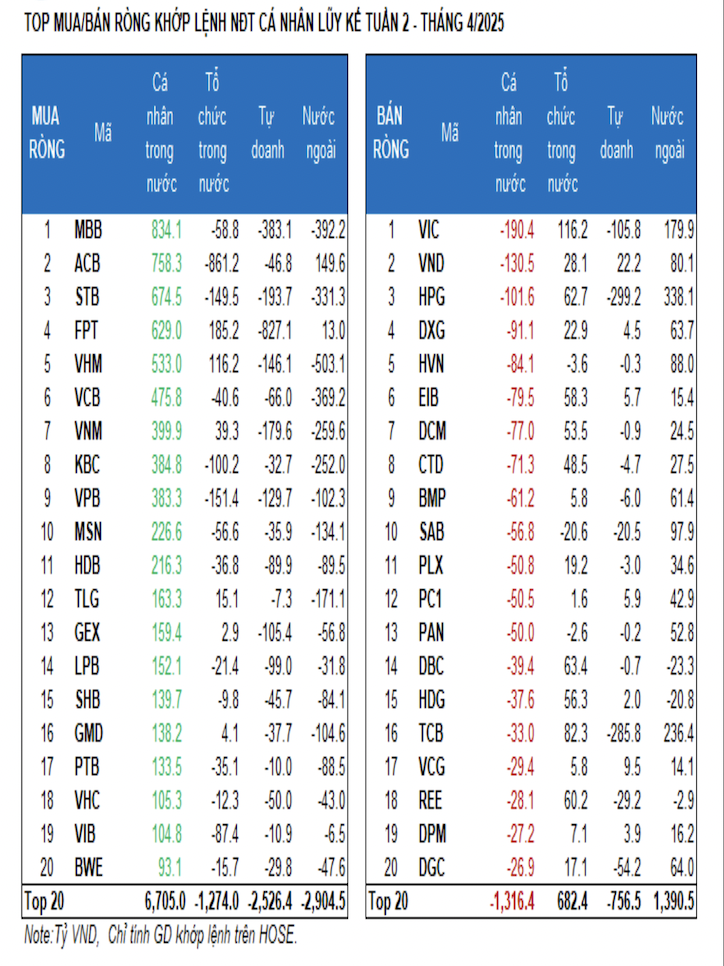

Nhà đầu tư cá nhân mua ròng 6990.4 tỷ đồng, trong đó họ mua ròng 6696.7 tỷ đồng. Tính riêng giao dịch khớp lệnh, họ mua ròng 13/18 ngành, chủ yếu là ngành Ngân hàng. Top mua ròng của nhà đầu tư cá nhân tập trung gồm: MBB, ACB, STB, FPT, VHM, VCB, VNM, KBC, VPB, MSN.

Phía bán ròng khớp lệnh: họ bán ròng 5/18 ngành chủ yếu là nhóm ngành Xây dựng và Vật liệu, Dầu khí. Top bản ròng có: VIC, VND, HPG, DXG, HVN, EIB, CTD, BMP, SAB.

Tự doanh bán ròng 4931.3 tỷ đồng, tính riêng khớp lệnh họ bán ròng 4660.6 tỷ đồng. Tính riêng giao dịch khớp lệnh: Tự doanh mua ròng 2/18 ngành. Nhóm mua ròng mạnh nhất là Dịch vụ tài chính, Xây dựng và Vật liệu. Top mua ròng khớp lệnh của tự doanh trong tuần này gồm FUEVFVND, VND, E1VFVN30, VCG, PC1, EIB, DXG, DPM, HCM, HDG.

Top bán ròng là nhóm Ngân hàng. Top cổ phiếu được bán ròng gồm FPT, MWG, MBB, HPG, TCB, STB, VNM, CTG, VHM, VPB.

Nhà đầu tư tố chức trong nước bán ròng 727.8 tỷ đồng, tính riêng khớp lệnh thì họ bán ròng 545.7 tỷ đồng. Tính riêng giao dịch khớp lệnh: Tổ chức trong nước bán ròng 5/18 ngành, giá trị lớn nhất là nhóm Ngân hàng Top bán ròng có ACB, VPB, STB, ClI, KBC, VIB, SBT, MWG, MBB, MSN. Giá trị mua ròng lớn nhất là nhóm Bất động sản. Top mua ròng có FPT, SSI, VIC, VHM, TCB, NLG, DBC, HPG, REE, EIB.

Tỷ trọng phân bổ dòng tiền tăng ở Ngân hàng, Công nghệ thông tin, Thực phẩm, Hàng cá nhân trong khi giảm ở Bất động sản, Chứng khoán, Thép, Bán lẻ, Chăn nuôi & Thủy sản, Hóa chất, Thiết bị điện.

Ngân hàng và Công nghệ thông tin là hai ngành duy nhất có thanh khoản và giá cùng tăng trong tuần 15 nhờ lực mua vào của cá nhân, riêng trong ngày thứ 6 có sự tham gia của dòng tiền ngoại.

Sức mạnh dòng tiền: Xét theo khung tuần, dòng tiền tiếp tục tập trung và gia tăng ở nhóm vốn hóa lớn VN30 trong khi kém đi ở nhóm vốn hóa vừa VNMID và nhỏ VNSML.

Cụ thể, tỷ trọng phân bổ dòng tiền tăng tuần thứ 7 liên tiếp ở nhóm vốn hóa lớn VN30, đạt 59,3% trong tuần 15 (tăng so với 56,3% của tuần 14). Ngược lại, tỷ trọng phân bổ dòng tiền ở nhóm vốn hóa vừa VNMID và nhỏ VNSML giảm về 32,2% và 6,4%.

Xét theo quy mô dòng tiền, giá trị giao dịch bình quân phiên trong tuần 15 ở nhóm VN30 đạt 13.991 tỷ đồng (chỉ tính khớp lệnh), tăng nhẹ +0,6% so với tuần trước. Trong khi đó, nhóm VNMID và VNSML giảm lần lượt -1.004 tỷ đồng/-11,5% và -219 tỷ đồng/-12,5%.

Về diễn biến giá, chỉ số VN30 tăng +2,3%, vượt trội so với thị trường chung nhờ sự hồi phục mạnh của nhiều cổ phiếu đầu ngành Bất động sản và Ngân hàng. Ngược lại, chỉ số VNMID và VNSML lần lượt giảm -1,24% và -1,14% bởi hai chỉ số này tập trung nhiều cổ phiếu thuộc nhóm rủi ro với chính sách thuế quan đối ứng của Mỹ.