Cập nhật chính sách tiền tệ toàn cầu cho thấy, hầu hết các nền kinh tế lớn vẫn đang trong chu kỳ thắt chặt giữa bối cảnh lạm phát còn dai dẳng.

CÁC NỀN KINH TẾ LỚN SẼ HẠ LÃI SUẤT TỪ NĂM 2024

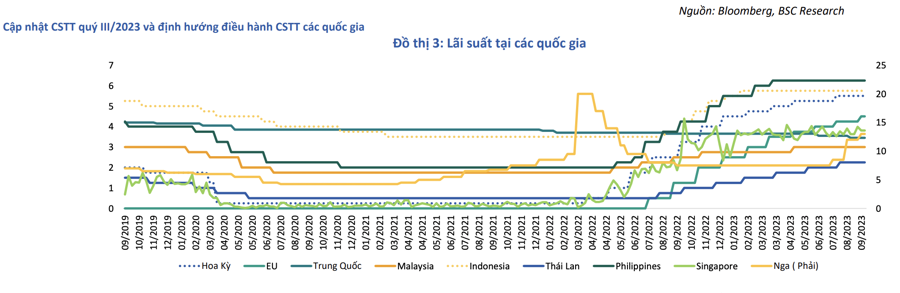

Cụ thể, trong cuộc họp diễn ra vào ngày 19 – 20/09/2023, Fed lại một lần nữa tạm ngừng chu kỳ tăng lãi suất, giữ nguyên lãi suất ở mức 5,25% - 5,5%, đồng thời đưa ra quan điểm có thể sẽ có một đợt tăng lãi suất nữa trước khi hết năm và sẽ duy trì lãi suất ở mức cao trong thời gian dài.

Tại châu Âu, ECB tiếp tục nâng lãi suất 0,25% trong ngày 14/09/2023, đồng thời phát tín hiệu đây có thể là đợt nâng lãi suất cuối cùng nhưng sẽ giữ lãi suất ở mức cao trong thời gian đủ dài để có thể đưa lạm phát về 2%. Tại Anh, ngày 21/9, (BoE) đã quyết định giữ nguyên lãi suất, chấm dứt chuỗi 14 lần tăng lãi suất liên tiếp sau khi dữ liệu mới nhất cho thấy lạm phát hiện đang thấp hơn kỳ vọng.

Tại Trung Quốc, PBoC vẫn duy trì chính sách tiền tệ nới lỏng. Nhiều lần hạ lãi suất điều hành, Chính phủ nước này đồng thời cũng đưa ra rất nhiều chính sách nới lỏng khác để kích thích tiêu dùng trong nước cũng như tạo điều kiện cho việc mua nhà nhằm giảm bớt gánh nặng cho thị trường bất động sản.

Tuy nhiên, phản ứng của nền kinh tế Trung Quốc đối với những chính sách này còn yếu ớt. Tháng 7/2023, Trung Quốc đã chứng kiến lạm phát tăng trưởng âm -0,3% so với cùng kỳ trước khi hồi phục nhẹ 0,1% trong tháng 8. Lạm phát liên tiếp ở mức thấp cho thấy tiêu dùng trong nước vẫn còn yếu. Bên cạnh đó, thị trường bất động sản Trung Quốc cũng chưa cho thấy dấu hiệu tích cực khi đầu tư vào bất động sản tăng trưởng âm suốt từ tháng 4/2022 đến nay. Thị trường nước này vẫn đang trông chờ những chính sách nới lỏng hơn nữa.

Tại khu vực Asean 5: Đối với khu vực ASEAN 5, ngoại trừ Việt Nam, các nước khác vẫn đang áp dụng chính sách tiền tệ thắt chặt. Trong khi Thái Lan vẫn đang trong chu kỳ tăng lãi suất, các nước khác đã ngừng việc tăng lãi suất nhưng vẫn giữ lãi suất ở mức cao.

Theo dự báo của các tổ chức tài chính, hầu hết các quốc gia sẽ giữ lãi suất điều hành ở mức cao trong năm nay, và bắt đầu hạ lãi suất từ năm 2024.

SBV CÓ NHIỀU DƯ ĐỊA ĐIỀU HÀNH TỶ GIÁ

Đi ngược lại với xu hướng của chính sách tiền tệ thế giới nói chung hay Hoa Kỳ nói riêng, chính sách tiền tệ Việt Nam đang phải đối mặt với áp lực đến từ tỷ giá, do Fed phát tín hiệu có thể tăng lãi suất thêm một lần nữa trong năm 2023. Dữ liệu kinh tế Hoa Kỳ đan xen, trong đó có những tín hiệu tích cực đến từ thị trường lao động khiến thị trường kỳ vọng Hoa Kỳ có thể hạ cánh mềm. Tâm lý này khiến đồng USD có sức mạnh hơn.

Ngoài ra, lợi suất trái phiếu Chính phủ Mỹ tăng cao trong bối cảnh Chính phủ Mỹ đẩy mạnh phát hành để bù đắp thâm hụt ngân sách. Gap lãi suất USD và VND đang rất lớn, tạo áp lực dòng vốn rút ra khỏi thị trường Việt Nam. Thực tế, khối ngoại đã duy trì vị thể bán ròng kể từ tháng 4/2023.

Tuy nhiên, theo đánh giá của Chứng khoán BSC, tỷ giá sẽ không phải một vấn đề lớn trong năm nay khi mà SBV có dư địa để điều hành tỷ giá nhờ: Cán cân thương mại ngày càng thặng dư và có xu hướng tăng khi tăng trưởng nhập khẩu giảm mạnh hơn tăng trưởng xuất khẩu (08T2023, CCTM đạt 20.9 tỷ USD). Lượng kiều hối chảy vào Việt Nam được ghi nhận vẫn ở mức ổn định.

Dòng vốn FDI đang có xu hướng quay trở lại tích cực trong 1,2 tháng trở lại đây. Tính đến tháng 7, lũy kế vốn FDI thực hiện +1.28% YoY sau khi tăng trưởng âm suốt lũy kế 6 tháng đầu năm. Bên cạnh đó, vốn FDI đăng ký cũng ngày càng thu hẹp đà giảm so với cùng kỳ.

SBV đã mua hơn 6 tỷ USD từ đầu năm, hoàn toàn có khả năng can thiệp tỷ giá bằng việc bán USD. Bắt đầu từ ngày 21/09/2023, hoạt động trên thị trường mở đã trở lại. SBV đã phát hành tín phiếu với tổng giá trị 10 nghìn tỷ đồng, tái khởi động lại chu kỳ điều hành tỷ giá.

Ngoài ra, Việt Nam cũng đang phải đối mặt với áp lực lạm phát tăng trở lại từ tháng 7 do giá dầu thế giới tăng do tình trạng bất định về cung – cầu tại các thị trường lớn như Hoa Kỳ, Trung Quốc, cũng như việc các nước OPEC+, cụ thể là Nga và Ả Rập Xê Út liên tục đưa ra quyết định cắt giảm sản lượng để bảo vệ giá dầu.

Trong quyết định gần đây nhất được đưa ra vào ngày 5/9/2023, Nga và Ả Rập Xê Út tiếp tục cắt giảm sản lượng dầu thô, tổng cộng sản lượng bị cắt giảm từ bây giờ đến cuối năm 2023 là 1,3 triệu thùng/ngày. Ngoài ra, Nga còn liên tục tăng thuế xuất khẩu dầu. Giá dầu hiện tại đã vượt mức 90 USD/thùng. Như vậy, áp lực giá xăng dầu trong nước sẽ còn tồn tại trong các tháng tới, nhất là khi mùa đông tại các nước phương Tây đến khiến nhu cầu về năng lượng càng tăng cao.

Giá gạo Việt Nam tăng theo giá gạo thế giới kéo theo giá lương thực. Giá gạo Việt Nam tăng kể từ khi Ấn Độ - nước xuất khẩu gạo lớn nhất thế giới (chiếm trên 40% cung gạo toàn cầu) ra quyết định cấm xuất khẩu các mặt hàng gạo tẻ thường từ tháng 8/2023. Ngoài ra, nguồn cung càng bị bởi hiện tượng El Nino hiện nay.

Lạm phát cơ bản của Việt Nam tháng 8 ở mức +4,02, vẫn đang trên đà giảm kể từ tháng 2/2023, cho thấy lạm phát tăng chủ yếu đến từ giá xăng dầu và giá lương thực. Tuy nhiên nếu tình trạng này kéo dài, thì xu hướng tăng giá có thể lan sang các mặt hàng khác. Tính trung bình 8 tháng/2023, lạm phát đang ở mức 3,1%, vẫn còn dư địa so với mức trần 4,5% của năm nay.

Theo phát biểu mới đây của Phó Thống đốc SBV tại Diễn đàn Kinh tế - Xã hội Việt Nam 2023, trong thời gian tới, NHNN vẫn tiếp tục duy trì quan điểm điều hành chính sách tiền tệ nới lỏng như hiện nay và có thể mạnh mẽ hơn, cho thấy quan điểm của nhà điều hành vẫn là đặt mục tiêu tăng trưởng lên hàng đầu trong năm nay.