Tỷ giá đồng yên và lợi suất trái phiếu chính phủ Nhật Bản đồng loạt giảm sau khi Ngân hàng Trung ương nước này (BOJ) ngày 19/3 tuyên bố chấm dứt chính sách tiền tệ siêu lỏng lẻo - một bước dịch chuyển lịch sử khỏi cuộc chiến chống giảm phát đã kéo dài gần 2 thập kỷ.

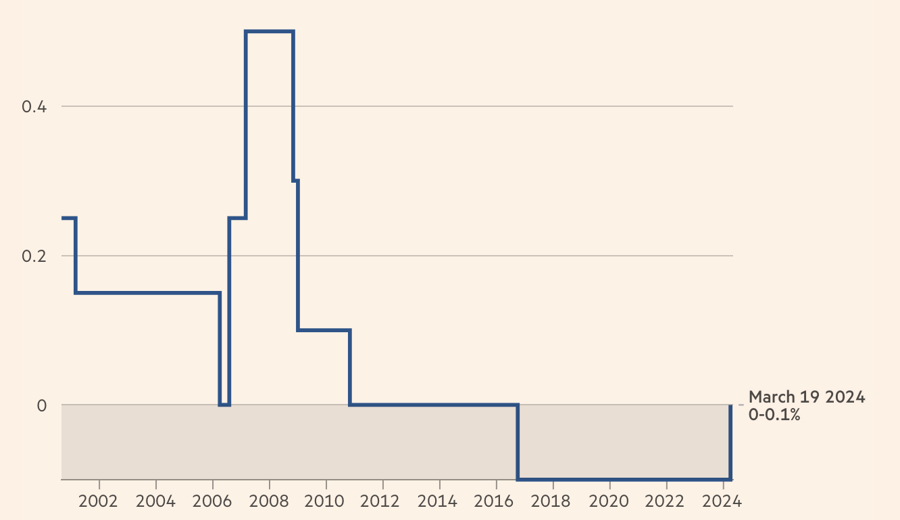

Động thái này của BOJ không nằm ngoài dự báo của giới truyền thông quốc tế và Nhật Bản. Trong tuần qua, nhiều tờ báo và hãng tin lớn đã dẫn những nguồn tin thân cận tiết lộ BOJ sẽ đi đến quyết định chấm dứt hầu hết hoặc toàn bộ các biện pháp kích cầu kinh tế tại cuộc họp chính sách tiền tệ này. Trong tuyên bố được đưa ra sau cuộc họp, BOJ cho biết lãi suất ngắn hạn tăng từ -0,1% lên khoảng 0-0,1%; chính sách kiểm soát đường cong lợi suất (YCC) bị bãi bỏ; và chương trình mua vào các tài sản rủi ro cũng kết thúc.

Giải thích về diễn biến tỷ giá đồng yên và lợi suất trái phiếu chính phủ Nhật Bản sau khi quyết định tăng lãi suất của BOJ được công bố, giới phân tích cho rằng nhà đầu tư đang hành động theo kiểu “bán theo tin tức” (sell-the-fact) vì những thông tin được công bố không gây bất ngờ. Trên thực tế, đồng yên vẫn đang đương đầu với áp lực mất giá lớn từ chênh lệch lãi suất, giữa một bên là lãi suất vẫn còn siêu thấp của Nhật Bản và một bên là lãi suất còn ở mức cao nhất 23 năm ở Mỹ.

Chiều nay (19/3) theo giờ Việt Nam, đồng USD có lúc tăng giá gần 0,8% so với đồng Yên, lên mức 150,29 yên đổi 1 USD. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm giảm 3 điểm cơ bản, còn 0,725%.

Chiến lược gia trưởng Shoki Omori của công ty chứng khoán Mizuho Securities nhận định một số tín hiệu mềm mỏng trong quyết định lãi suất của BOJ sẽ tiếp tục gây áp lực giảm lên tỷ giá đồng yên và lợi suất trái phiếu chính phủ Nhật Bản. “Khối lượng mua trái phiếu của BOJ về cơ bản vẫn duy trì, đồng nghĩa BOJ không thực sự chuyển sang một lập trường cứng rắn”, ông Omori nói với hãng tin Reuters, đồng thời kỳ vọng đồng yên tiếp tục giảm giá.

“Đồng yên vẫn là một đồng tiền cấp vốn (funding currency, chỉ đồng tiền có lãi suất thấp hơn thường được dùng trong giao dịch chênh lệch lãi suất - carry trade), và có thể tiếp tục được sử dụng phổ biến cho giao dịch chênh lệch lãi suất”, vị chiến lược gia nhấn mạnh.

Cơ sở để BOJ điều chỉnh chính sách tiền tệ là tiền lương và lạm phát ở Nhật Bản đang tăng rõ rệt sau nhiều năm nền kinh tế lớn thứ ba thế giới chìm trong giảm phát. Ngoài ra, giới đầu tư đã ngày càng trở nên tin tưởng hơn về triển vọng kinh tế Nhật Bản. Tháng 2 năm nay, chỉ số Nikkei 225 của chứng khoán Nhật Bản cuối cùng đã vượt qua mức đỉnh thiết lập cách đây 34 năm.

Tại một cuộc họp báo sau cuộc họp của BOJ, Thống đốc Kazuo Ueda nói việc đạt mục tiêu lạm phát 2% một cách bền vững đã trong tầm tay, nhưng vẫn còn đó những rủi ro về tiền lương và tiêu dùng. Vì sự thận trọng này, ông Ueda phát tín hiệu lãi suất sẽ không tăng mạnh chừng nào kỳ vọng lạm phát còn chưa chắc chắn ở mức 2%.

Sau một thời gian được đẩy nhanh bởi giá năng lượng và thực phẩm nhập khẩu leo thang, lạm phát ở Nhật có dấu hiệu đã qua đỉnh. Tháng 1 năm nay đánh dấu tháng thứ ba liên tiếp lạm phát lõi ở nước này giảm tốc. “Điều quan trọng là phải duy trì các điều kiện tài chính thích ứng ngay cả khi triển khai chính sách tiền tệ ở trạng thái bình thường”, ông Ueda nói.

Bà Sayuri Shirai, một cựu thành viên hội đồng thống đốc BOJ - người đã phản đối việc đưa ra lãi suất âm vào năm 2016 - nói rằng các điều kiện kinh tế của Nhật Bản hiện vẫn chưa phù hợp để tăng lãi suất thêm và có vẻ như BOJ đã nhận thấy rằng chỉ có một cơ hội để hành động.

Cơ hội đó là khi các ngân hàng trung ương lớn khác như Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Trung ương châu Âu (ECB) còn chưa bắt đầu cắt giảm lãi suất. Một khi các ngân hàng trung ương lớn đó tiến hành hạ lãi suất, BOJ sẽ gặp nhiều khó khăn hơn nếu tiến hành tăng lãi suất.

“Chúng tôi đánh giá cao ông Ueda vì quyết tâm và sự cứng rắn của ông ấy. Thay vì hành động từng bước một, ông ấy chấm dứt tất cả cùng một lúc”, ông Shirai nói với tờ Financial Times về việc BOJ đồng thời tăng lãi suất khỏi trạng thái âm, xoá YCC và kết thúc chương trình mua tài sản rủi ro.

Trái lại, nhà kinh tế Masamichi Adachi của ngân hàng UBS cho rằng định hướng chính sách mới của BOJ mang lại cho ông Ueda sự linh hoạt để tăng lãi suất, vì định hướng này không tạo điều kiện để duy trì lập trường chính sách tiền tệ nới lỏng. “Thị trường phản ứng theo hướng mềm mỏng chẳng qua vì họ chưa tin là lạm phát của Nhật Bản sẽ ổn định và BOJ có thể tăng lãi suất”, ông Adachi phát biểu.

Ông Adachi dự báo BOJ sẽ tiếp tục tăng lãi suất lên mức 0,25% vào mùa thu năm nay và tiếp tục có một đợt tăng nữa vào mùa xuân năm 2025 nếu các điều kiện kinh tế ở Mỹ còn mạnh.