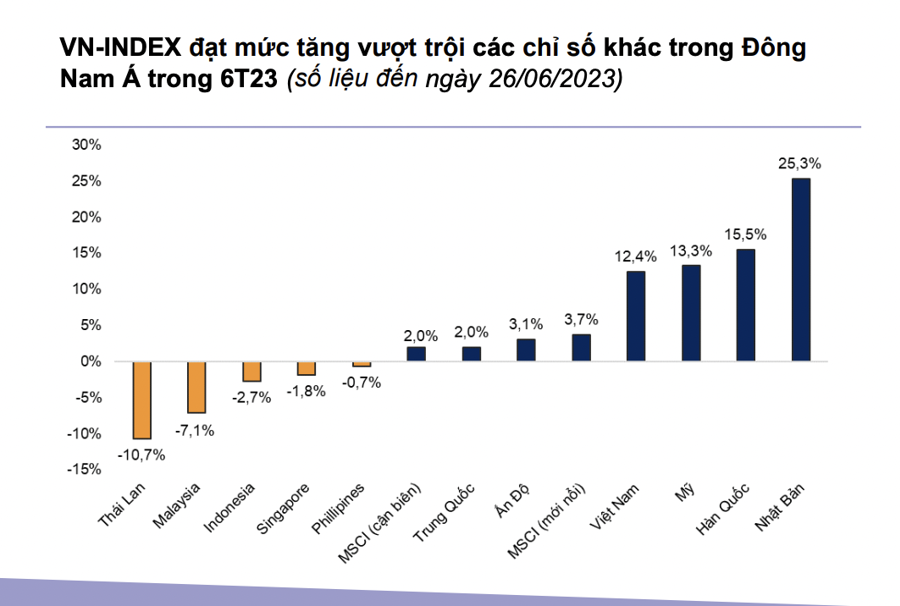

Sau đà hồi phục ấn tượng đầu năm 2023, Vn-Index đối mặt với áp lực giảm điểm trước những rủi ro từ cả trong và ngoài nước. Tuy nhiên, Vn-Index đã phục hồi đáng kể kể từ T3/23, đạt 1.132,0 điểm tăng 12,4% so với đầu năm vào ngày 26/06/2023.

VN-INDEX TĂNG TỐT NHẤT ĐÔNG NAM Á

Đà hồi phục của thị trường được hỗ trợ bởi Ngân hàng Nhà nước nới lỏng chính sách tiền tệ bằng việc cắt giảm mạnh lãi suất điều hành. Hàng loạt quy định được chính phủ đưa ra nhằm tháo gỡ những “điểm nghẽn” của nền kinh tế. Chính phủ mở rộng chính sách tài khóa bằng cách thúc đẩy đầu tư công và giảm hoặc hoãn thuế.

Tương ứng, kể từ đầu năm 2023, HNX-Index tăng 12,5% so với đầu năm và UPCOM-Index tăng 19,5% so với đầu năm.

Với mức tăng 12,4%, Vn-Index vượt qua tất cả các thị trường chứng khoán khác ở Đông Nam Á, bao gồm Philippines chỉ số PCOMP, -0,7% so với đầu năm, Singapore chỉ số STI, -1,8% so với đầu năm, Indonesia chỉ số JCI , -2,7% so với đầu năm, Malaysia chỉ số FBMKLCI, -7,1% và Thái Lan chỉ số SET, -10,7%.

Dịch vụ tài chính trở thành "công thần" kéo chỉ số mạnh nhất thị trường với mức tăng 42,8% tính từ đầu năm 2023. Tiếp theo là thép tăng 37%, Dầu khí +29,1% và Xây dựng +26,5%.

Nhóm cổ phiếu Dịch vụ tài chính tăng giá mạnh nhất do việc cắt giảm lãi suất của NHNN sẽ cải thiện triển vọng ngành thông qua giảm chi phí vốn và thúc đẩy hoạt động giao dịch trên thị trường, giúp cải thiện thu nhập từ phí. Dầu khí tăng 29,1% so với đầu năm nhờ kỳ vọng các hoạt động Thăm dò và Khai thác (E&P) sôi động hơn, giá dịch vụ thượng nguồn chẳng hạn như khoan tăng và phân phối xăng dầu phục hồi.

Mặt khác, các ngành Du lịch & giải trí giảm 7,1% so với đầu năm, Đồ uống -4,2%, Sản xuất thực phẩm - 4,0% và Cung cấp nước & khí đốt -4,0%.

VCB với mức tăng 23,9% so với đầu năm dẫn dắt đà hồi phục của Vn-Index trong 6T23. Theo sau là HPG (+40,0% sv đầu năm), VHM (+16,1% sv đầu năm), TCB (+28,3% sv đầu năm) và GVR (+42,0% sv đầu năm). Các cổ phiếu dẫn đầu khác hầu hết thuộc ngành Ngân hàng.

Ngược lại, MSN lấy đi nhiều điểm của Vn-Index nhất, đồng thời ghi nhận mức giảm 17,3% kể từ đầu năm. Các mã giảm khác bao gồm VNM (-8,3% sv đầu năm), GAS (-6,4% sv đầu năm), SAB (-8,4% sv đầu năm) và VJC (-13,2% sv đầu năm).

TỶ TRỌNG KHỐI NGOẠI LÉP VẾ DO VỐN NỘI ĐỔ VÀO Ồ ẠT

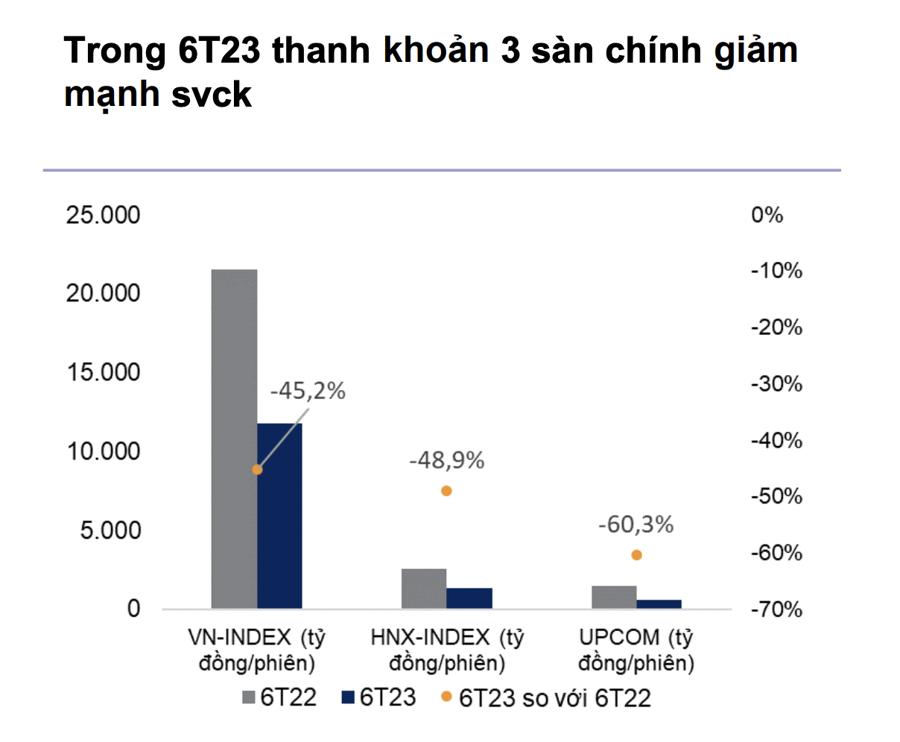

Thanh khoản thị trường chứng khoán đã tăng trở lại kể từ T4/23, được thúc đẩy bởi mặt bằng lãi suất thấp hơn Giá trị giao dịch bình quân của ba sàn giảm 45,2% so với cùng kỳ xuống còn 13.732 tỷ đồng/phiên trong 6T23. Trong đó, thanh khoản trên HOSE đạt 11.812 tỷ đồng/phiên giảm 42,5%; HNX đạt 1.325 tỷ đồng/phiên, giảm 48,9%; UPCOM: 596 tỷ đồng/phiên, giảm 60,3%.

Tuy nhiên những tháng gần đây, thanh khoản thị trường có dấu hiệu phục hồi khi tăng mạnh 3 tháng liên tiếp sau đợt cắt giảm lãi suất điều hành đầu tiên của NHNN vào tháng 3.

Trong 6T23, thanh khoản sụt giảm đáng kể ở tất cả các nhóm ngành, tuy nhiên Dịch vụ tài chính (-18% svck) và Ngân hàng (-27% svck) bị ảnh hưởng ít hơn so với mức trung bình (-45% svck). Dòng tiền chảy vào các cổ phiếu Dịch vụ tài chính được cải thiện kể từ tháng 3 khi NHNN cắt giảm lãi suất điều hành báo hiệu sự đảo chiều trong chính sách tiền tệ. Việc này được cho là sẽ thúc đẩy hoạt động giao dịch trên thị trường chứng khoán và hỗ trợ triển vọng ngành.

Ở chiều ngược lại, các nhóm ngành khác đều chứng kiến dòng tiền chảy ra trên cả 3 sàn chính. Dòng tiền rời khỏi ngành Hóa chất nhiều nhất do giá hóa chất giảm sâu so với mức cao của năm ngoái sau khủng hoảng địa chính trị Nga-Ukraine.

Số lượng tài khoản nhà đầu tư trong nước mở mới giảm đáng kể so với cùng kỳ xuống còn 266.234 tài khoản trong 5T23. Tuy nhiên, song song với sự hồi phục của thanh khoản, nhà đầu tư trong nước đã mở mới 104.624 tài khoản trong tháng 5, mức cao nhất kể từ tháng 8/2022.

Chỉ số VNSML (vốn hóa nhỏ) tăng vượt trội trong 6T23 do nhà đầu tư ưa chuộng cổ phiếu vốn hóa nhỏ trong giai đoạn đầu của chu kỳ phục hồi. Từ đầu năm 2023, chỉ số VNSML vượt trội với mức tăng 26,9%. Trong khi đó, nhóm VNMID (cổ phiếu vốn hóa trung bình) vượt qua Vn-Index với mức tăng 14,5% so với đầu năm trong khi VN30 (+12,5% so với đầu năm) đi sát với Vn-Index (+12,4 so với đầu năm).

Trái ngược với mức mua ròng 6.969 tỷ đồng trong Q1/23, khối ngoại chuyển sang bán ròng 5.193 tỷ đồng trong Q2/23 do dòng vốn ngắn hạn có xu hướng rút khỏi thị trường Việt Nam khi mặt bằng lãi suất tại Việt Nam quay đầu giảm và trở nên kém hấp dẫn hơn so với một vài khu vực và thị trường phát triển khác.

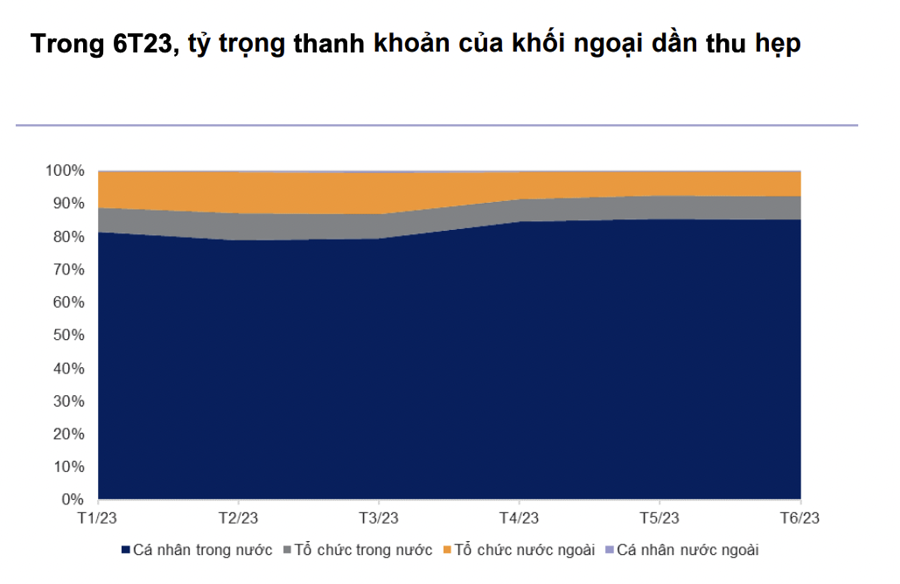

Đáng chú ý, tỷ trọng thanh khoản của nhà đầu tư nước ngoài giảm từ 11,1% vào tháng 1/2023 xuống còn 7,8% vào tháng 6/2023 do dòng tiền trong nước quay trở lại kể từ Q2/23.