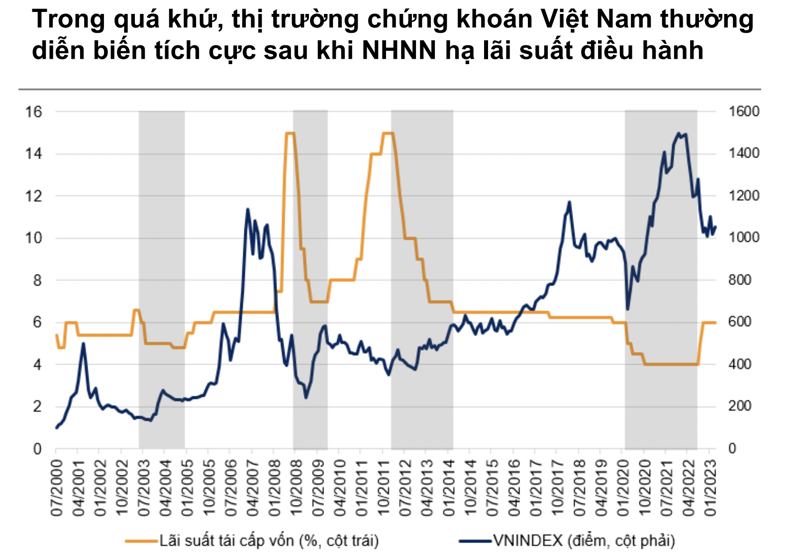

Kết thúc tháng 3, Vn-Index đóng cửa ở mức 1.052,3 điểm, tăng 2,7% so với đầu tháng và 4,5% so với đầu năm. Thị trường hồi phục chủ yếu nhờ quan điểm của FED về chính sách tiền tệ đã bớt “diều hâu” trong bối cảnh khủng hoảng ngân hàng.

Ngân hàng Nhà nước cắt giảm lãi suất điều hành ngày 14/3 và 31/03. Dòng tiền khối ngọại quay trở lại với việc mua ròng 3.345tỷ đồng trong tháng 3/2023 so với bán ròng 264 tỷ đồng trong tháng 2/2023.

Đánh giá về thị trường, theo VnDirect, tỷ suất thu nhập trên giá (E/P) của Vn-Index trung bình trong tháng 3 ở khoảng 8,6% (chưa bao gồm tỷ suất cổ tức là 1,7%). Khoảng cách giữa E/P và lãi suất tiền gửi ngân hàng kỳ hạn 12 tháng mở rộng trong tháng 3 khi lãi suất huy động giảm nhưng thị trường chứng khoán vẫn nằm trong xu hướng đi ngang.

Việc này đồng nghĩa kênh đầu tư chứng khoán dần trở nên hấp dẫn hơn so với kênh tiền gửi. Tuy nhiên thì khoảng cách hiện tại vẫn chưa thật sự hấp dẫn như giai đoạn tháng 10-11 năm ngoái để nhà đầu tư có thể giải ngân quyết liệt hơn vào kênh chứng khoán.

Trong 1-2 tháng tới, kỳ vọng lãi suất huy động có thể sẽ tiếp tục giảm nhẹ, qua đó giúp kênh đầu tư chứng khoán hấp dẫn hơn khi so sánh tương quan.

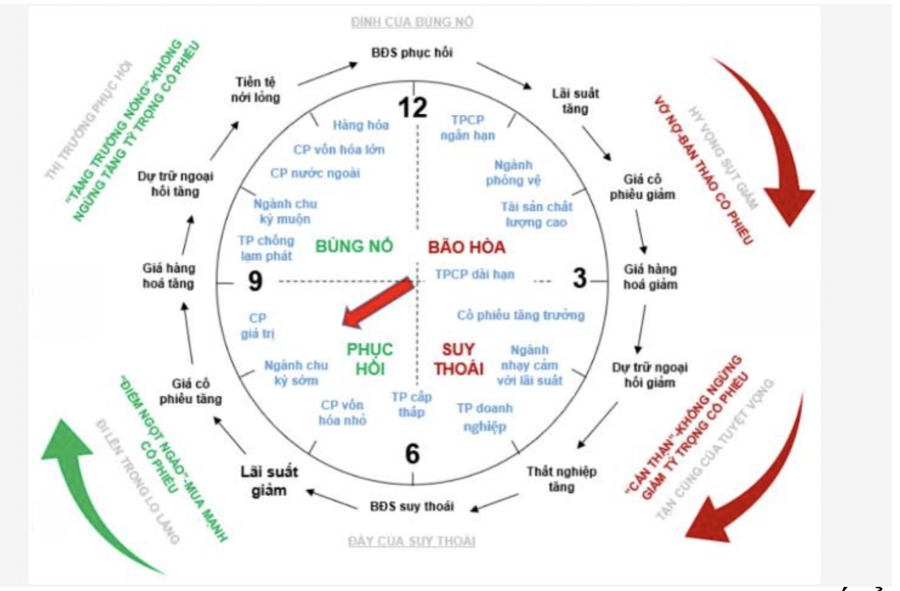

Công ty Chứng khoán này cũng cho rằng chứng khoán Việt Nam đang ở cuối chu kỳ suy thoái.

Việt Nam đang ở chu kỳ suy thoái theo định nghĩa của một số tổ chức đầu tư lớn như Citigroup, Fidelity, thể hiện qua các tiêu chí như: Dự trữ ngoại hối giảm, hoạt động kinh tế sụt giảm, thị trường bất động sản suy thoái, thất nghiệp tăng, tín dụng tăng chậm, lợi nhuận doanh nghiệp giảm...

"Chính sách tiền tệ nới lỏng và lãi suất thị trường giảm là tín hiệu đầu tiên cho sự dịch chuyển của thị trường chứng khoán từ suy thoái sang phục hồi. Nhìn lại quá khứ, thị trường chứng khoán Việt Nam diễn biến khá tích cực sau khi Ngân hàng Nhà nước hạ lãi suất điều hành", VnDirect nhấn mạnh.

Trong tháng 4, thị trường sẽ được hỗ trợ bởi lãi suất trong nước giảm và dòng vốn từ các quỹ ETF nước ngoài. Tuy nhiên, triển vọng lợi nhuận Q1/23 khá tiêu cực là yếu tố cản trở đà tăng mạnh của thị trường. Do các yếu tố tác động trái ngược, kỳ vọng Vn-Index sẽ duy trì xu hướng tăng từ từ trong tháng 4 với biên độ dao động trong khoảng 1.030-1.110 điểm.

Nhà đầu tư dài hạn có thể xem xét mua vào một phần danh mục khi lãi suất giảm, trong khi nhà đầu tư ngắn hạn nên kiên nhẫn chờ đợi cho đến khi thị trường hình thành xu hướng rõ ràng.

Động lực tăng điểm bao gồm (1) chính sách tiền tệ bồ câu hơn từ FED và (2) nhiều chính sách hỗ trợ kinh tế hơn từ Chính phủ. Rủi ro giảm điểm đến từ tăng trưởng thu nhập thị trường Q1/23 tiêu cực hơn dự kiến, khủng hoảng ngân hàng tại Mỹ và châu Âu.

Về chiến lược, theo dự báo của VnDirect, ngành Tiêu dùng/Bán lẻ sẽ có mức tăng trưởng lợi nhuận cao nhất là 23,7% so với cùng kỳ trong 2023 nhờ hầu hết các yếu tố tác động tiêu cực đến tiêu dùng đã phản ánh trong kết quả kinh doanh năm 2022, với một số động lực chính của các doanh nghiệp tiêu dùng / bán lẻ lớn như động lực phục hồi mạnh đến từ MWG (BHX có lãi), VRE (nền thấp trong 6T22 do gói hỗ trợ Covid-19).

VnDirect cũng ưa thích ngành ngân hàng vì những khó khăn về thanh khoản đã hạ nhiệt làm giảm áp lực chi phí vốn và thúc đẩy tăng trưởng tín dụng. Ngoài ra, dự thảo sửa đổi Thông tư 16 được kỳ vọng sẽ giải quyết điểm nghẽn của TPDN, giải tỏa nguy cơ gia tăng nợ xấu và chi phí tín dụng của các NHTM trong năm 2023.

Lợi nhuận ngành Hàng không trong năm 2023 sẽ chuyển biến tích cực nhờ lượng khách quốc tế từ Trung Quốc quay trở lại Việt Nam. Một số ngành khác có thể chuyển sang tăng trưởng lợi nhuận dương trong năm 2023 từ mức nền thấp trong năm 2022, bao gồm nông nghiệp (+18,9% svck), Điện (+18,7% svck), VLXD (+16,7% svck).