Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) thông báo ngày đăng ký cuối cùng để thực hiện quyền tham dự ĐHCĐ thường niên năm 2024 và tạm ứng cổ tức lần 3 năm 2023 bằng tiền của Công ty Cổ phần Sữa Việt Nam (mã VNM-HOSE)

Cụ thể: ngày 18/3 tới đây, VNM sẽ chốt danh sách cổ đông tham dự Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2024 và tạm ứng cổ tức đợt 3/2023.

Theo đó, công ty dự kiến tổ chức Đại hội vào ngày 25/4 theo hình thức họp trực tuyến như các năm trước. Nội dung họp cụ thể sẽ được cập nhật và gửi cổ đông theo dquy định pháp luật.

Về cổ tức, Vinamilk sẽ tạm ứng đợt 3 cho cổ đông với tỷ lệ 9% (01 cổ phiếu sẽ được nhận 900 đồng). Thời gian thanh toán cổ tức dự kiến là 26/4. Như vậy với gần 2,09 tỷ cổ phiếu đang lưu hành, Vinamilk sẽ phải chi khoảng 1.881 tỷ đồng để trả cổ tức lần này.

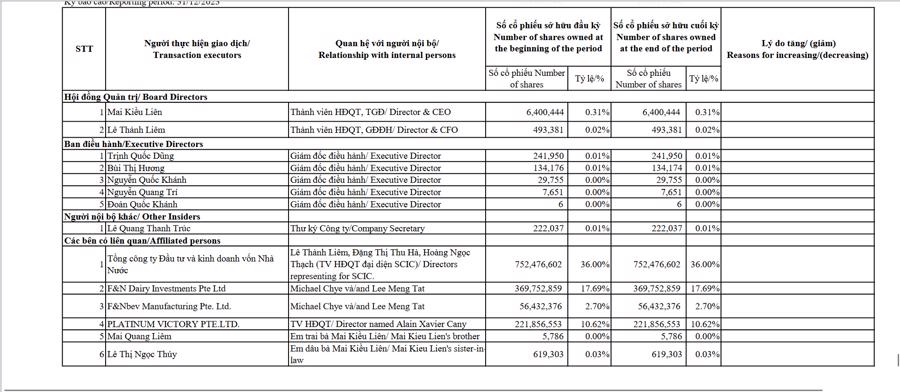

Theo báo cáo quản trị năm 2023, Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) là cổ đông lớn nhất nắm giữ 36% vốn, sẽ nhận về 677 tỷ đồng. Nhóm F&N của tỷ phú Thái lan Charoen Sirivadhanabhakdi nắm giữ 20,39% sẽ nhận 384 tỷ đồng và Platinum Victory Pte. Ptd sở hữu 10,62% vốn sẽ nhận được gần 200 tỷ đồng.

Trước đó, Vinamilk đã thực hiện 2 đợt tạm ứng cổ tức năm 2023 gồm đợt 1 với tỷ lệ 15% được trả vào đầu tháng 10/2023 và đợt 2 với tỷ lệ 5% vừa được thanh toán vào 28/2/2024. Như vậy, tính cả đợt chia sắp tới đây, tổng tỷ lệ cổ tức mà công ty sữa này chia là 29%, tương ứng tổng số tiền hơn 6.000 tỷ đồng.

Mới đây, trong cuộc họp gặp gỡ nhà đầu tư: VNM cho biết ưu tiên tăng trưởng doanh thu và tăng thị phần trong năm 2024. Cụ thể: VNM kỳ vọng doanh thu năm 2024 sẽ tăng 5% so với cùng kỳ, phù hợp với kỳ vọng của VCSC.

Về biên lợi nhuận gộp: Tính đến thời điểm hiện tại, VNM đã chốt giá sữa nguyên liệu cho sản xuất đến giữa năm 2024. Do giá sữa nguyên liệu thuận lợi, ban lãnh đạo dự kiến biên lợi nhuận gộp sẽ cải thiện khoảng 100 điểm cơ bản so với cùng kỳ lên 42% vào năm 2024. Tuy nhiên, mục tiêu này thấp hơn kỳ vọng của VCSC cho rằng biên lợi nhuận gộp sẽ phục hồi 180 điểm cơ bản so với cùng kỳ.

Về chi phí bán hàng & quản lý (SG&A)/doanh thu: VNM dự kiến tỷ lệ này sẽ tăng lên khoảng 25% vào năm 2024 (từ mức 24% trong năm 2023) để tạo điều kiện tăng trưởng doanh thu và tăng thị phần – vốn là trọng tâm của VNM trong năm nay.

Phân bổ vốn năm 2024: Kế hoạch vốn đầu tư dự kiến ở mức 2-3 nghìn tỷ đồng cho (1) trang trại bò sữa mới của Mộc Châu Milk tại miền Bắc và (2) trang trại Tây Ninh tại miền Nam.

Tăng trưởng năm 2023 theo ngành hàng: Trong khi thương mại hiện đại của Việt Nam tăng trưởng 5% so với cùng kỳ, kênh bán hàng truyền thống (kênh chính của VNM) giảm 3% so với cùng kỳ. Xét theo ngành hàng, sữa đặc có mức tăng trưởng mạnh nhất (tăng trưởng ở mức một chữ số so với cùng kỳ trong năm 2023), trong khi sữa bột cho trẻ sơ sinh có mức giảm mạnh nhất (giảm hơn 10% so với cùng kỳ trong năm 2023).

Chiến dịch tái định vị thương hiệu đạt kết quả ban đầu với thị phần của danh mục sữa nước tăng 2,8 điểm % từ tháng 7 đến tháng 12/2023. So với cùng kỳ, VNM đã duy trì thị phần sữa nước ở mức khoảng 56% tại thời điểm cuối năm 2023.

Mảng sữa bột dành cho trẻ sơ sinh: Năm 2024, VNM đặt mục tiêu giành lại 1% thị phần ở mảng này. Công ty sẽ thuê tư vấn bên thứ ba để (1) cải tiến các hoạt động tiếp thị của mảng sữa bột cho trẻ sơ sinh, (2) tái cơ cấu các kênh phân phối theo hướng tiếp cận nhiều hơn với các kênh bệnh viện và kênh bán hàng hiện đại. VNM dự kiến sẽ có bao bì mới cho sữa bột dành cho trẻ sơ sinh vào nửa đầu năm 2024.

Thị trường xuất khẩu Trung Quốc: Vừa tái gia nhập vào quý 2/2023 với các đối tác mới (cụ thể là Công ty Sữa Changsha Yiyiyuan Dairy và Công ty TNHH Quản lý Thị trường Rau quả Giang Nam Quảng Châu). Ban lãnh đạo dự kiến chỉ tập trung vào 2-3 SKU sữa đặc và sữa chua tại thị trường Trung Quốc. Ban lãnh đạo giữ quan điểm thận trọng về tiềm năng đóng góp cho xuất khẩu từ Trung Quốc trong thời điểm hiện tại.

Do đó, quan điểm của VCSC là VCSC nhận thấy tín hiệu tích cực khi VNM đầu tư vào chi phí quảng cáo & khuyến mãi để giành lại thị phần của (1) mảng sữa nước và (2) mảng sữa công thức dành cho trẻ sơ sinh.

Tuy nhiên, ban lãnh đạo vẫn thận trọng về mức tiêu thụ trên diện rộng cũng như mức độ phục hồi biên lợi nhuận gộp vào năm 2024. Sau cuộc họp, VCSC nhận thấy rủi ro điều chỉnh giảm đối với dự báo năm 2024 của VCSC, dù cần thêm đánh giá chi tiết. Theo đó, VCSC hiện có khuyến nghị "khả quan" cho VNM với giá mục tiêu là 76.100 đồng/cổ phiếu.

Chốt phiên ngày 8/3, giá cổ phiếu VNM giảm 2,78% xuống 70.000 đồng/cp, tăng gần 4% trong 1 tháng qua. Vốn hóa thị trường của Vinamilk tương ứng đạt xấp xỉ 146.300 tỷ đồng, xếp thứ 10 trong danh sách các doanh nghiệp giá trị nhất sàn chứng khoán.