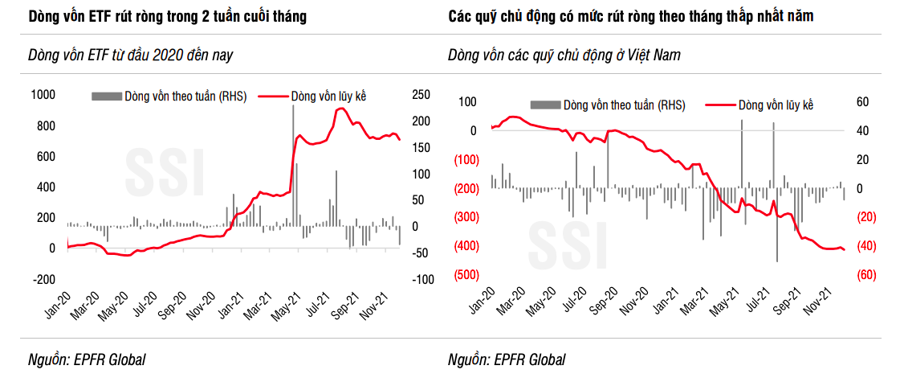

Theo số liệu từ Công ty chứng khoán SSI, tại thị trường Việt Nam, trong 3 tuần đầu tiên của tháng 11, nhóm quỹ ETF đã mua ròng khoảng 370 tỷ đồng, trong đó có sự đóng góp lớn từ nhóm quỹ nội như VFM VNDiamond và SSIAM VNFIN Lead.

Tuy nhiên, sang 2 tuần cuối cùng của tháng 11, trước diễn biến không mấy tích cực của thị trường thế giới, dòng vốn ETF đã quay lại rút ròng -626 tỷ đồng, nâng tổng rút ròng trong tháng vào khoảng 255 tỷ đồng.

Cụ thể, VFM VNDiamond (+536 tỷ đồng), SSIAM VNFIN Lead (+221 tỷ đồng) và Premia Vietnam (+55 tỷ đồng) là các quỹ có giao dịch mua ròng tích cực trong tháng. Trái lại, Fubon (-432 tỷ đồng); VFM VN30 (-396 tỷ đồng, riêng KIM Kindex -224.5 tỷ đồng) là các quỹ ghi nhận mức rút ròng cao nhất.

Dòng tiền từ các quỹ chủ động cũng có diễn biến tương tự, khi vào ròng khoảng 125 tỷ đồng trong 4 tuần đầu và rút ròng 188 tỷ đồng trong tuần cuối tháng.

Tính chung tháng 11, các quỹ chủ động đã rút ròng 63 tỷ đồng, mức rút ròng thấp nhất kể từ đầu năm đến nay.

Khối ngoại tiếp tục bán ròng trên thị trường chứng khoán tháng thứ 4 liên tiếp, với giá trị tăng dần theo tháng. Cụ thể, trong tháng 11, khối ngoại bán ròng với tổng giá trị là 8.908 tỷ đồng, cao hơn gần 500 tỷ so với tháng 10.

Luỹ kế 11 tháng đầu năm 2021, tổng lượng bán ròng của khối ngoại là 57,7 nghìn tỷ đồng, cao hơn nhiều so với mức bán ròng hơn 16 nghìn tỷ cùng kỳ năm ngoái.

Chia sẻ về diễn biến trên tại đối thoại chuyến đề: “Thị trường chứng khoán với gói kích thích kinh tế: Cú hích tăng trưởng và rủi ro bong bóng” được VnEconomy tổ chức, TS. Quách Mạnh Hào, Giảng viên Đại học Lincoln, Vương quốc Anh, người sáng lập QMV Group cho rằng, bản chất của thị trường chứng khoán Việt là dòng tiền đầu cơ dựa trên cơ sở là kỳ vọng vào lợi nhuận và được điều chỉnh theo rủi ro trong một khoảng thời gian ngắn hạn.

Thực tế, các nhà đầu tư nước ngoài hiện nay cũng đang có xu hướng là họ giao dịch rất là ngắn hạn, chứ không phải là dài hạn như những gì đã tuyên bố trước đó nữa.

Theo quan điểm của ông Hào, mặt bằng rủi ro ở Việt Nam cao hơn rất nhiều so với các quốc gia khác. Thể hiện rõ nhất ở việc lãi suất ở các thị trường phát triển chỉ đâu đó vào khoảng 0 – 0,25%, còn ở Việt Nam là 6-7%.

"Lâu nay nhà đầu tư hay dùng chỉ số P/E để nói rằng Việt Nam rẻ so với các nước khác. Tuy nhiên, bản chất khi dùng P/E thì chúng ta so sánh ngang bằng. Để so sánh ở thị trường Việt Nam chúng ta phải điều chỉnh hệ số P/E bởi cả tăng trưởng của EPS lẫn mức độ rủi ro của thị trường. Đừng chỉ nhìn riêng vào P/E", ông Hào nói.

Ông Hào đưa ra ví dụ, có 2 doanh nghiệp có mức P/E tương đương, cùng mức tăng trưởng EPS trong năm gần nhất giống nhau. Tức nhà đầu tư sử dụng phương pháp định giá thông thường thì 2 doanh nghiệp này tốt giống như nhau.

Nhưng khi nhìn kỹ hơn vào quá khứ, nhà đầu tư mới nhận thấy là rằng, sẽ có 1 doanh nghiệp làm việc bài bản hơn, tốt hơn. Tức mức độ rủi ro ít hơn. Trong cái tình huống đó, sẽ có sự phân biệt nếu chúng ta cho thêm yếu tố điều chỉnh bởi rủi ro, nếu nhà đầu tư chỉ dùng P/E thì sẽ bị lệch.

Áp dụng ví dụ trên vào thị trường Việt Nam, ông Hào nhận định: "Các nhà đầu tư nước ngoài người ta cảm nhận rằng, sau chu kỳ tiền rẻ, sắp tới đến chu kỳ không còn rẻ nữa. Với cách nhìn phân bổ toàn cầu thì họ phải cân nhắc thị trường Việt Nam, nó giống như việc cổ phiếu mà chúng ta đưa vào danh mục của chúng ta thôi".

Vì vậy, với tốc độ tăng trưởng thời gian qua cùng mức độ rủi ro cao hơn các quốc gia khác thì theo ông Hào, việc chuyển dịch vốn khỏi thị trường Việt Nam trở về thị trường an toàn hơn là điều bình thường.

"Điều này khiến chúng ta cũng phải suy nghĩ, nhà đầu tư nước ngoài đang nhìn Việt Nam như vậy trên bối cảnh phân bổ vốn toàn cầu. Song, thị trường vẫn đang bị chi nối bởi dòng tiền nội, chứ không còn đi theo các nhà đầu tư nước ngoài", ông Hào nhấn mạnh.