Thị trường có 3/5 phiên tăng điểm tuần qua và mức điều chỉnh sâu nhất chỉ tới 1.031 điểm của VN-Index, tuy nhiên thanh khoản cũng như cường độ tăng có xu hướng chậm dần. Các chuyên gia cho rằng đà phục hồi ngắn hạn đã yếu đi, nhưng không đánh giá cao rủi ro giảm sâu hơn mà thị trường đang tạm thời cân bằng.

Trên quan điểm thận trọng về nhịp phục hồi này, các chuyên gia hầu hết không tham gia lướt sóng nhiều. Tỷ trọng cổ phiếu vẫn được duy trì mức thấp hoặc cân bằng. Các vị thế đầu tư dài hạn vẫn được ưu tiên nắm giữ.

Tuần qua thị trường cũng xuất hiện nhiều thông tin mới liên quan đến thị trường bất động sản và lãi suất. Các chuyên gia không đánh giá cao về những giải pháp nhanh có thể ngay lập tức tháo gỡ khó khăn cho thị trường bất động sản. Trái lại, sức ép đáo hạn trái phiếu và thị trường bất động sản trầm lắng sẽ tiếp tục ảnh hưởng tới kết quả kinh doanh quý 1/2023 của nhóm doanh nghiệp trong lĩnh vực này.

Tín hiệu giảm lãi suất cả huy động lẫn cho vay được đánh giá là tích cực và đó là tin tốt cho thị trường chứng khoán. Tuy vậy đây có thể chỉ là hiệu ứng mang tính thời điểm, khi giai đoạn đầu năm nhu cầu vốn chưa cao, cho vay hạn chế trong khi mặt bằng lãi suất vừa được đẩy lên rất cao trước đó. Trong thời gian tới, sức ép của lượng trái phiếu doanh nghiệp đáo hạn sẽ tăng dần từ quý 2, những biến số mới từ áp lực số liệu vĩ mô khiến FED có thể tiếp tục tăng lãi suất mạnh hơn. Các chuyên gia không cho rằng khả năng giảm lãi suất sẽ trở thành xu hướng, thậm chí có thể còn nhích lên trước khi đạt đỉnh. Mặt khác, việc duy trì mặt bằng lãi suất cao kéo dài – dù không tăng thêm – vẫn sẽ khiến doanh nghiệp chịu gánh nặng chi phí.

Dòng tiền các phiên hồi khá yếu và với dòng tiền như hiện tại theo tôi rất khó vượt được vùng kháng cự mạnh. Đây khả năng cao chỉ là nhịp hồi nhỏ trong sóng giảm (A). Xác suất cao thị trường sang tuần sẽ giảm điểm tiếp.

Ông Nguyễn Việt Quang

Nguyễn Hoàng – VnEconomy

Thị trường xuất hiện những phiên phục hồi nhẹ trong tuần qua với biên độ nhỏ và thanh khoản cũng thấp. VN-Index vẫn còn cách khá xa ngưỡng hỗ trợ mà anh chị dự kiến tuần trước. Vậy có thể xem nhịp phục hồi này chỉ là hiện tượng đảo chiều kỹ thuật trước khi quay đầu giảm tiếp?

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Dưới góc nhìn kỹ thuật, tôi thấy thị trường đang thiết lập trạng thái cân bằng quanh khu vực 1.050 điểm (MA50 và MA100) trước khi thể hiện một hướng đi rõ ràng hơn.

Trong đó các tín hiệu đang thể hiện mức độ trung tính cao, với MA20 vận động phẳng, cùng với thanh khoản thị trường duy trì ở mức khá thấp, điều này cho thấy sự giằng co và lưỡng lự trong giao dịch của nhà đầu tư.

Bởi vậy, nếu không có thông tin gì quá xấu trong tuần tới thì tôi nghiêng về kịch bản VN-Index sẽ tiếp diễn trạng thái “Sideway Up”.

Ông Trần Đức Anh - Giám đốc chiến lược thị trường Chứng khoán KBSV

Tôi bảo lưu quan điểm đã nêu trong 2 chuyên mục trước, nhịp điều chỉnh mang tính kỹ thuật để giải toả áp lực chốt lời của thị trường kéo dài khoảng 2-3 tuần là cần thiết sau nhịp hồi gần 3 tháng với mức tăng gần 30% của chỉ số VN-Index. Việc thị trường đi lên ngay từ vùng này hay biến động giằng co sẽ phụ thuộc nhiều vào các yếu tố thông tin tới đây, đặc biệt liên quan đến thị trường trái phiếu doanh nghiệp, nghị quyết tháo gỡ khó khăn ngành bất động sản của Chỉnh phủ, hay diễn biến chứng khoán Mỹ sau một vài số liệu gần đây cho thấy nền kinh tế Mỹ vẫn đang tăng trưởng tốt và lạm phát giảm chậm. Tôi không đánh giá cao kịch bản thị trường sẽ đảo chiều và tiếp tục lao dốc trong thời gian tới.

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

VN-Index sau khi chạm kênh giảm trung hạn đã có nhịp nảy hồi 3 phiên và đà nảy hồi đã yếu đi ở phiên ngày thứ Sáu khi chạm vùng kháng cự mạnh. Dòng tiền các phiên hồi khá yếu và với dòng tiền như hiện tại theo tôi rất khó vượt được vùng kháng cự mạnh. Đây khả năng cao chỉ là nhịp hồi nhỏ trong sóng giảm (A). Xác suất cao thị trường sang tuần sẽ giảm điểm tiếp.

Bà Hồ Nguyễn Thuỷ Tiên - Giám đốc Khách hàng cá nhân, Chứng khoán Rồng Việt

Xu hướng chủ đạo của thị trường, theo kịch bản cơ sở, sẽ là đi ngang trong phần lớn thời gian của nửa đầu năm do chưa có nhiều động lực hỗ trợ, trong khi cũng không có các rủi ro đáng kể nào. Do đó, việc VN-Index đã tăng 10.3% trong tháng 1/2023 sẽ làm hạn chế dư địa tăng giá trong tháng 2. Trên thực tế, phiên giảm mạnh đầu tháng với thanh khoản cao đã kết thúc xu hướng phục hồi ngắn hạn. Cùng với đó, việc thị trường điều chỉnh là cần thiết để thu hút dòng tiền trong bối cảnh chưa có động lực mới từ các yếu tố cơ bản. Trong kịch bản cơ sở, tôi kỳ vọng VN-Index sẽ dao động trong khoảng 1020- 1070 điểm.

Ông Lê Đức Khánh - Giám đốc phân tích Chứng khoán VPS

Theo tôi thị trường hồi phục và đang đối mặt với ngưỡng cản 1,060 – 1,065 điểm và một số phiên điều chỉnh kỹ thuật có thể diễn ra trong tuần giao dịch tới. Thị trường vẫn cần thêm một số phiên vận động tích lũy quanh khu vực 1,050 – 1,055 – 1,065 điểm đi kèm với hiện tượng nhiều cổ phiếu tăng giảm đan xen.

Xu thế dòng tiền: Thị trường có thể rơi tới mức nào?

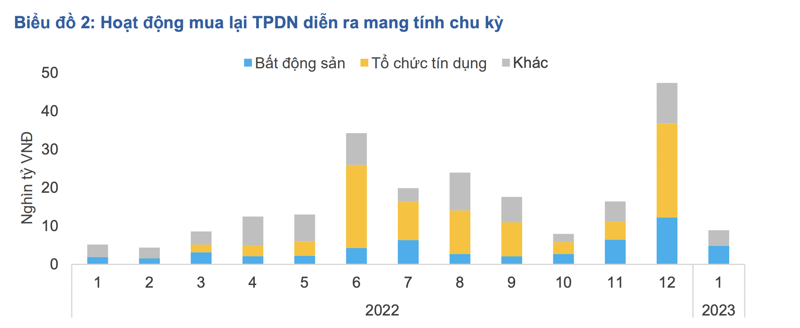

Chỉ 8,9 nghìn tỷ đồng trái phiếu được mua lại trước hạn trong tháng 1/2023

Những doanh nghiệp nào sẽ phải trả nợ trái phiếu nhiều nhất trong năm 2023?

Nguyễn Hoàng – VnEconomy

Mạch thông tin đáng chú ý nhất tuần qua là Hội nghị tháo gỡ khó khăn và thúc đẩy thị trường bất động sản. Tuy nhiên nhóm cổ phiếu này không có phản ứng gì rõ rệt. Phải chăng thị trường không kỳ vọng tình hình được giải quyết một cách chóng vánh? Anh chị đánh giá rủi ro kết quả kinh doanh quý 1/2023 của nhóm này như thế nào?

Ông Trần Đức Anh - Giám đốc chiến lược thị trường Chứng khoán KBSV

Không có giải pháp cụ thể đáng chú ý được đưa ra từ Hội nghị tháo gỡ khó khăn và thúc đẩy thị trường bất động sản. Thực tế mục đích của hội nghị là để Chính phủ lắng nghe các khó khăn và giải pháp từ phía doanh nghiệp. Các giải pháp hỗ trợ nhiều khả năng sẽ được công bố trong nghị quyết ban hành sau cuộc họp. Tôi không cho rằng sẽ có giải pháp nào có thể giải quyết vấn đề một cách chóng vánh, tuy nhiên vẫn có thể có các giải pháp thiết thực dần hỗ trợ tháo gỡ khó khăn cho doanh nghiệp bất động sản.

Về tổng thể, với tình hình diễn biến ảm đạm của thị trường bất động sản như hiện nay, tôi cho rằng kết quả kinh doanh quý 1 của các doanh nghiệp trong ngành vẫn theo chiều hướng tiêu cực như đã thể hiện ở quý 4 năm ngoái.

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Theo tôi, đứng trên vai trò của cơ quan quản lý và điều hành, Chính phủ hoạch định chính sách cho tổng thể của nền kinh tế và cân đối rất nhiều bên và nhiều phía trước khi thực thi một hành động cụ thể. Trong bối cảnh vĩ mô còn rất nhiều áp lực cả trong nước lẫn quốc tế, cũng như chính sách tiền tệ thắt chặt và chính sách tài khóa eo hẹp, thì không gian để Chính phủ mở rộng công cụ “giải cứu” thị trường Bất động sản là không nhiều và phải cần thêm thời gian.

Và dường như thị trường cũng đã dự báo được kết quả của “Hội nghị tháo gỡ khó khăn và thúc đẩy thị trường Bất động sản”, cho nên thị trường đã không kỳ vọng tình hình sẽ sớm được giải quyết.

Tôi cho rằng kết quả kinh doanh quý 1/2023 của nhóm cổ phiếu Bất động sản sẽ không khả quan, bởi đầu ra bị thu hẹp do thị trường bất động sản có xu hướng giảm giá và trầm lắng, trong khi đầu vào lại tăng chi phí do áp lực từ lãi suất neo cao.

Các giải pháp hỗ trợ nhiều khả năng sẽ được công bố trong nghị quyết ban hành sau cuộc họp. Tôi không cho rằng sẽ có giải pháp nào có thể giải quyết vấn đề một cách chóng vánh, tuy nhiên vẫn có thể có các giải pháp thiết thực dần hỗ trợ tháo gỡ khó khăn cho doanh nghiệp bất động sản.

Ông Trần Đức Anh

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Thủ tướng nói trong Hội nghị toàn quốc về Bất động sản: “Lúc làm ăn có lãi bù trừ với lúc làm ăn thua lỗ, không thể lúc nào cũng có lãi được, không thể khó khăn cũng đòi có lãi, không có ai nắm tay đến tối, gối tay đến sáng, phải góp phần vì cái chung”. Nên theo tôi việc giải quyết tình trạng khó khăn của Bất động sản một cách chóng vánh là không thể xảy ra và quá trình này cần thời gian rất dài.

Năm 2023 có giá trị đáo hạn trái phiếu của ngành bất động sản rất lớn trong khi hiện tại thị trường bất động sản đang giao dịch khá ảm đạm nên tôi đánh giá kết quả kinh doanh quý 1/2023 cũng như năm 2023 của các cổ phiếu ngành bất động sản không khả quan, sẽ có nhiều doanh nghiệp báo lỗ.

Bà Hồ Nguyễn Thuỷ Tiên - Giám đốc Khách hàng cá nhân, Chứng khoán Rồng Việt

Theo số liệu mới nhất của Ngân hàng Nhà nước, tổng dư nợ tín dụng cho bất động sản là 2,5 triệu tỷ đồng, tương đương 21,2% tổng dư nợ cho vay của toàn hệ thống và bằng hơn 27% GDP năm 2022. Trong khoản tín dụng nêu trên, tín dụng tiêu dùng đối với các cá nhân mua nhà chiếm 68% hay gần 1,8 triệu tỷ đồng và phần tín dụng với hoạt động kinh doanh bất động sản mà các doanh nghiệp vay là khoảng 800 nghìn tỷ đồng, tương đương hơn 8% GDP và chưa tới 7% tổng dư nợ của toàn hệ thống ngân hàng. Nhiều doanh nghiệp trong một hệ sinh thái rộng lớn, chứ không riêng các nhà phát triển, điêu đứng; nhiều người mất việc và hệ thống tài chính đứng trước các rủi ro rất lớn. Đây là lý do mà ngày 17/2/2023, Thủ tướng phải chủ trì một hội nghị tháo gỡ khó khăn cho bất động sản.

Với các doanh nghiệp bất động sản, Thủ tướng đề nghị, doanh nghiệp phải có trách nhiệm với chính mình, giải quyết các khó khăn do mình gây ra vì đã dự báo không sát, phát triển thị trường không tốt, đầu tư vốn không hiệu quả. Các doanh nghiệp theo đó phải cơ cấu lại các phân khúc, giá cả hợp lý để thúc đẩy thanh khoản, hướng tới kinh doanh có lãi nhưng hài hòa. Với các doanh nghiệp bất động sản, Thủ tướng đề nghị, doanh nghiệp phải có trách nhiệm với chính mình, giải quyết các khó khăn do mình gây ra vì đã dự báo không sát, phát triển thị trường không tốt, đầu tư vốn không hiệu quả. Các doanh nghiệp theo đó phải cơ cấu lại các phân khúc, giá cả hợp lý để thúc đẩy thanh khoản, hướng tới kinh doanh có lãi nhưng hài hòa.

Theo tôi, quý 1/2023 kết quả kinh doanh sẽ làm sáng rõ hơn tình hình hoạt động thực tế của các doanh nghiệp bất động sản, và khó khăn, thách thức cho nhóm ngành này vẫn còn đó, chưa thể tháo gỡ trong một sớm một chiều được.

Ông Lê Đức Khánh - Giám đốc phân tích Chứng khoán VPS

Nhóm cổ phiếu bất động sản sẽ khó có thể có bất ngờ trong năm nay. Lĩnh vực này nói chung và các doanh nghiệp trong ngành vẫn còn những khó khăn nội tại như lãi suất cao, câu chuyện thanh khoản tiếp tục gây khó khăn... Chúng ta chưa thực sự nhìn rõ những giải tháp cụ thể hay biện pháp quyết liệt để tháo gỡ các nút thắt.

Tôi cho rằng kết quả kinh doanh của của nhóm doanh nghiệp bất động sản sẽ không có nhiều chuyển biến tích cực, nếu không muốn nói là vẫn còn gặp nhiều thách thức. Chúng tôi cũng có những đánh giá cập nhật tình hình kinh doanh của các doanh nghiệp và nhận thấy chỉ một số ít các doanh nghiệp có tiềm lực tài chính, quỹ đất lớn với các dự án đầu tư hấp dẫn mới là các doanh nghiệp đáng chú ý để đầu tư.

Nguyễn Hoàng – VnEconomy

Lãi suất huy động và cho vay đang có tín hiệu giảm. Đây rõ ràng là tin tốt cho thị trường chứng khoán. Tuy nhiên FED vẫn sẽ còn 2 đợt tăng lãi suất nữa vào tháng 3 và tháng 5. Các báo cáo phân tích cũng để ngỏ khả năng lãi suất trong nước sẽ còn tăng tiếp. Anh chị đánh giá cơ hội để lãi suất đạt đỉnh thời điểm nào?

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Đúng như vậy, mặt bằng lãi suất của Việt Nam vẫn còn chịu nhiều áp lực cả bên trong lẫn bên ngoài, với việc FED vẫn chưa dừng tăng lãi suất, cũng như dự báo lãi suất điều hành của Ngân hàng nhà nước (SBV) để ngỏ khả năng tăng tiếp trong thời gian tới.

Trong khi đó, mặt bằng lãi suất cho vay và huy động lại phụ thuộc nhiều vào cung cầu trên thị trường. Các tháng đầu năm với Room tín dụng rộng mở và áp lực từ lượng trái phiếu đáo hạn chưa phải là cao điểm thì lãi suất huy động và cho vay có tín hiệu giảm cũng là điều dễ hiểu, nhất là khi vừa trải qua một giai đoạn cao trào của quý 4 năm ngoái.

Tuy nhiên, áp lực về lãi suất có thể tăng dần lên kể từ quý 2 trở đi. Theo thống kê từ Hiệp hội thị trường trái phiếu Việt Nam (VBMA) thì năm 2023 có khoảng hơn 285 nghìn tỷ đồng trái phiếu doanh nghiệp đáo hạn, và mức độ tập trung lớn là ở quý 2 và 3, với giá trị đáo hạn lần lượt là khoảng 93 nghìn tỷ (tăng 169% so với cùng kỳ) và hơn 89 nghìn tỷ (tăng 49.9% so với cùng kỳ).

Trong trường hợp việc sửa đổi Nghị định 65 chưa sớm được áp dụng, với bối cảnh thị trường phát hành khó khăn như hiện tại thì việc tìm nguồn vốn để đáo hạn lượng trái phiếu lớn trong quý 2 và 3 sẽ hết sức căng thẳng, và khi đó mặt bằng lãi suất có thể chịu áp lực rất lớn. Bởi vậy, tôi cho rằng, cơ hội để lãi suất đạt đỉnh có thể chưa sớm xuất hiện trong quý 1 này.

Mặc dù vậy lãi suất huy động và cho vay đang có tín hiệu giảm, và đây là tin tốt với thị trường chứng khoán. Tuy nhiên, với nhận định lãi suất chưa sớm đạt đỉnh, thì có lẽ thông tin hiện tại chỉ tác động mang tính ngắn hạn lên thị trường.

Năm 2023 có khoảng hơn 285 nghìn tỷ đồng trái phiếu doanh nghiệp đáo hạn, và mức độ tập trung lớn là ở quý 2 (93 nghìn tỷ) và quý 3 (89 nghìn tỷ). Trong trường hợp việc sửa đổi Nghị định 65 chưa sớm được áp dụng, với bối cảnh phát hành khó khăn như hiện tại thì việc tìm nguồn vốn để đáo hạn sẽ hết sức căng thẳng. Khi đó mặt bằng lãi suất có thể chịu áp lực rất lớn.

Ông Nguyễn Văn Sơn

Bà Hồ Nguyễn Thuỷ Tiên - Giám đốc Khách hàng cá nhân, Chứng khoán Rồng Việt

Trong tháng 1, thị trường chứng khoán Việt Nam khởi đầu tích cực khi các chất xúc tác liên tiếp củng cố tâm lý nhà đầu tư. Trung Quốc có động thái rõ ràng hơn trong việc mở cửa, tín hiệu khởi động tích cực từ các dự án cao tốc Bắc Nam kích thích dòng tiền vào các nhóm cổ phiếu hưởng lợi (Nguyên vật liệu, thủy sản,..). Báo cáo lạm phát ở châu Âu, và Mỹ đang giảm đi đáng kể, tạo kỳ vọng về một chính sách tiền tệ bớt diều hâu hơn trong thời gian tới. Điều này cũng hàm ý rằng Ngân hàng nhà nước sẽ có nhiều dư địa để điều tiết chính sách theo hướng ưu tiên ổn định lãi suất, hỗ trợ nền kinh tế và các lĩnh vực kinh doanh đang gặp khó khăn.

Trong ngắn hạn, tôi cho rằng áp lực lên tỷ giá đối với SBV là không lớn khi (1) tốc độ tăng lãi suất của FED chậm hơn, vốn đã được dự báo từ trước, làm giảm áp lực rút ròng đồng USD tại các quốc gia và (2) thặng dự thương mại lớn trong tháng 1. Điều này cũng sẽ làm giảm sức ép lên lãi suất khi thanh khoản đồng VNĐ dồi dào hơn, mặc dù SBV có thể sẽ phải hút ròng trên OMO trong tháng 2 để trung hòa lượng nội tệ bán ra, nhằm kiểm soát lạm phát tốt hơn. Trước đó, SBV liên tục bơm ròng trên kênh OMO khiến lãi suất qua đêm liên ngân hàng vẫn đang trong xu hướng đi ngang kể từ thời điểm trước Tết tới nay.

Theo tôi, lãi suất có khả năng còn một đợt tăng nhẹ trong cuối quý 1, đầu quý 2, và sẽ tạo đỉnh tại vùng này, sau đó sẽ ổn định đi ngang và điều chỉnh giảm trở lại.

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Theo tôi rất khó đánh giá cơ hội lãi suất sẽ đạt đỉnh vào thời điểm nào. Nhiều báo cáo có nhận định lãi suất sẽ đạt đỉnh trong 6 tháng đầu năm 2023. Tôi thấy vấn đề quan trọng hơn chúng ta nên quan tâm sẽ là lãi suất sẽ neo ở vùng đỉnh trong thời gian bao lâu. Đây sẽ là yếu tố ảnh hưởng rất lớn đến tình hình hoạt động kinh doanh của doanh nghiệp.

Ông Trần Đức Anh - Giám đốc chiến lược thị trường Chứng khoán KBSV

Tôi cho rằng mặt bằng lãi suất huy động đã qua vùng đỉnh khi giai đoạn căng thẳng nhất của thanh khoản, tỷ giá và ngay cả lạm phát đã qua đi. Dù vậy, mặt bằng lãi suất có giảm nhanh hay không sẽ phụ thuộc vào nhiều yếu tố và một trong số đó là động thái của FED, vốn có tác động mạnh lên tỷ giá, động thái điều hành của Ngân hàng nhà nước và mặt bằng lãi suất trong nước.

Ông Lê Đức Khánh - Giám đốc phân tích Chứng khoán VPS

Một số thành viên của FED đang nghĩ đến việc phải tăng lãi suất lên 50 điểm cơ bản, cho dù cuộc họp tháng 3 tới với kịch bản dự kiến FED tăng 25 điểm cơ bản. Số liệu lạm phát, tiêu dùng cá nhân, tỷ lệ việc làm của Mỹ… sẽ là cơ sở cho việc FED sẽ tăng 0,25% hay 0,5% sắp tới. Sẽ còn quá sớm để đánh giá việc FED sẽ tăng lãi suất như thế nào trong quý 2 và 3 tới.

Giai đoạn này dựa trên việc điều hành chính sách của FED mà Ngân hàng nhà nước sẽ có tăng lãi suất hay không. Trừ khi FED tăng lãi suất mạnh trong kỳ họp tháng 3 và quý 2 tới, việc tăng lãi suất hay không còn tùy tình hình bối cảnh vĩ mô trong nước, biến động tỷ giá. Nhìn chung lãi suất đạt đỉnh vẫn được dự báo trong quý 2 và quý 3.

Nguyễn Hoàng – VnEconomy

Nhịp tăng mấy phiên vừa qua cũng đem lại lợi nhuận khá tốt tùy từng mã. Anh chị có lướt sóng không, tỷ trọng cổ phiếu hiện tại là bao nhiêu?

Tôi vẫn giữ cổ phiếu với tỷ trọng khá cao, phân ra một số có thể lướt, một số xác định nắm lâu dài. Tôi không kỳ vọng có nhiều thông tin hỗ trợ thị trường trong giai đoạn nửa đầu năm, chiến lược giải ngân thận trọng với việc hạn chế sử dụng đòn bẩy tài chính sẽ giúp bảo toàn danh mục tốt hơn.

Bà Hồ Nguyễn Thuỷ Tiên

Bà Hồ Nguyễn Thuỷ Tiên - Giám đốc Khách hàng cá nhân, Chứng khoán Rồng Việt

Tuy thị trường giai đoạn gần đây dường như đi ngang, biến động trong biên độ hẹp, thanh khoản lại không cao, nhưng một số cổ phiếu vẫn có “lối đi riêng”, với biên độ khá rộng, thanh khoản tốt thì nhà đầu tư có thể tận dụng con sóng này để lướt được. Còn các cổ phiếu mang tính cơ bản tốt, thì nhà đầu tư có thể yên tâm nắm giữ lâu dài, chờ cơ hội phục hồi khi thị trường phản ánh đúng giá trị thật của cổ phiếu.

Tôi vẫn giữ cổ phiếu với tỷ trọng khá cao, và phân ra một số có thể lướt, một số xác định nắm lâu dài. Tôi không kỳ vọng có nhiều thông tin hỗ trợ thị trường trong giai đoạn nửa đầu năm, chiến lược giải ngân thận trọng với việc hạn chế sử dụng đòn bẩy tài chính sẽ giúp bảo toàn danh mục tốt hơn. Ngoài ra, những nhịp đi xuống của thị trường là cơ hội để nhà đầu tư giao dịch ngắn hạn tối ưu hóa hiệu quả đầu tư trong năm 2023.

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Tôi đánh giá nhịp hồi này khá nhanh và ngắn nên tôi không tham gia lướt lát nhiều và chủ yếu giảm tỷ trọng thêm các mã khi hồi lên vùng kháng cự mạnh. Tỷ trọng nắm giữ cổ phiếu của tôi hiện tại đang khá thấp. Tôi vẫn chờ đợi giai đoạn thị trường tạo đáy hoặc vùng cân bằng và dòng tiền tham gia mạnh lại để giải ngân.

Ông Trần Đức Anh - Giám đốc chiến lược thị trường Chứng khoán KBSV

Tôi không lướt sóng và vẫn duy trì tỷ trọng ở mức trên trung bình sau khi bán ra các phiên sau tết.

Ông Nguyễn Văn Sơn - Chuyên gia phân tích Công ty CP Chứng khoán Phú Hưng

Như đã chia sẻ tuần trước, tôi đã hành động theo kịch bản VN-Index tạo được nền cân bằng quanh vùng MA100 ngày. Tuần qua tôi cũng đã tham gia lướt sóng với việc giải ngân một phần nhỏ vào các cổ phiếu có dòng tiền mạnh. Hiện tại, tỷ trọng cổ phiếu cho vị thế lướt sóng đã ở mức 50%.

Ông Lê Đức Khánh - Giám đốc phân tích Chứng khoán VPS

Theo tôi giao dịch lướt sóng vẫn được ưu tiên giai đoạn hiện tại với những cổ phiếu đang vận động tốt hơn so với thị trường chung. Cơ hội mua và nắm giữ một số cổ phiếu đang được định giá thấp và nhiều tiềm năng vẫn có. Theo tôi nếu tỷ trọng cổ phiếu đang cầm 40 – 50% của tổng danh mục thì 20 – 25% nên dành cho các cơ hội đầu tư dài hơi và phần còn lại dành cho danh mục cổ phiếu lướt sóng.