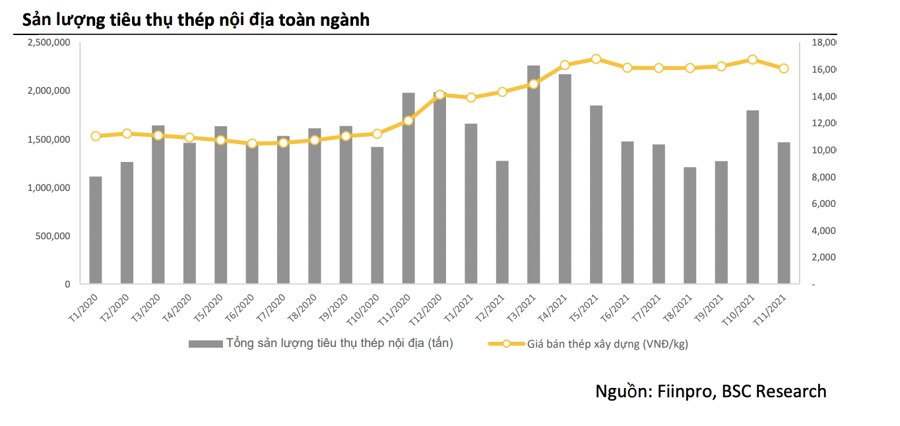

Trong báo cáo triển vọng cổ phiếu ngành thép vừa công bố, Chứng khoán BSC cho rằng, trong năm 2022, sản lượng tiêu thụ thép nội địa sẽ tăng trưởng tốt dựa trên tăng giải ngân đầu tư công, tập trung vào cơ sở hạ tầng, và hoạt động xây dựng dân dụng phục hồi khi dịch bệnh được kiểm soát.

Cụ thể, Quốc hội đã thông qua gói hỗ trợ hồi phục kinh tế trị giá 350.000 tỷ đồng, trong đó 113.850 tỷ đồng được phân bổ cho phát triển kết cấu hạ tầng, tập trung cho các dự án trọng điểm như cao tốc Bắc – Nam phía Đông, sân bay Long Thành, các cảng logistics lớn..., kéo theo nhu cầu tiêu thụ sắt thép gia tăng.

Hoạt động xây dựng trong năm 2021 bị đình trệ trong 9 tháng đầu năm để hỗ trợ kiểm soát dịch bệnh. Năm 2022, nguồn cung căn hộ sẽ tăng gấp đôi, và nguồn cung nhà liền thổ tăng 20%-30% so với năm 2021 (theo dự báo của CBRE Việt Nam) là những yếu tố thúc đẩy tiêu thụ thép trong nước.

Tuy nhiên, BSC cũng dự báo giá thép bình quân năm 2022 sẽ điều chỉnh giảm thêm, theo đà giảm của giá quặng sắt vốn chiếm 45%-50% chi phí sản xuất phôi thép.

Thị trường xuất khẩu là điểm sáng của các doanh nghiệp thép trong năm 2021. Sản lượng thép xuất khẩu toàn ngành +38% so với cùng kỳ. Đối với các sản phẩm thép xuất khẩu chủ lực của các doanh nghiệp Việt Nam là tôn mạ, nguyên liệu đầu vào chính là thép cuộn cán nóng (HRC) sản xuất tại Việt Nam hiện có giá thành cạnh tranh hơn so với giá bán tại các thị trường EU, Mỹ và ASEAN.

Trong năm 2022, BSC cho rằng lợi thế về chi phí sản xuất sẽ duy trì sản lượng xuất khẩu thép tương đương năm 2021, tuy nhiên nếu xu hướng giá

thép ở các thị trường EU và Bắc Mỹ tiếp tục giảm quý IV vừa qua, đặc biệt khi các đối thủ cạnh tranh gia tăng xuất khẩu đến những thị trường này, thì các doanh nghiệp có tỷ trọng xuất khẩu lớn sẽ khó có thể duy trì mức lợi nhuận ấn tượng như năm 2021.

Biên lợi nhuận của nhiều doanh nghiệp thép tăng trưởng mạnh trong năm 2021 nhờ tận dùng biến động của giá nguyên vật liệu, tăng lượng hàng tồn kho với giá vốn thấp và hưởng lợi khi giá bán thép tăng mạnh trong khoảng 3 quý đầu năm.

Tuy nhiên, biên lợi nhuận của các nhà sản xuất thép sẽ giảm từ mức nền cao trong năm 2021 này, do giá bán có xu hướng giảm theo đà giảm của giá nguyên vật liệu; Cạnh tranh trong ngành gia tăng.

Theo đó, giá bán thép bắt đầu hạ nhiệt kể từ nửa sau của năm 2021, khi Chính phủ các nước, đặc biệt là Trung Quốc, thực hiện các biện pháp kiểm soát hoạt động đầu cơ trên thị trường hàng hóa.

Giá quặng sắt phục hồi nhẹ vào thời điểm cuối năm do tính mùa vụ của sản xuất, các nhà máy tăng lượng tích trữ nguyên vật liệu. Tuy nhiên, trong trung và dài hạn, giá quặng dự báo sẽ giảm dần khi các nhà cung cấp tăng sản lượng khai thác về mức trước đại dịch, khiến giá thành sản xuất giảm.

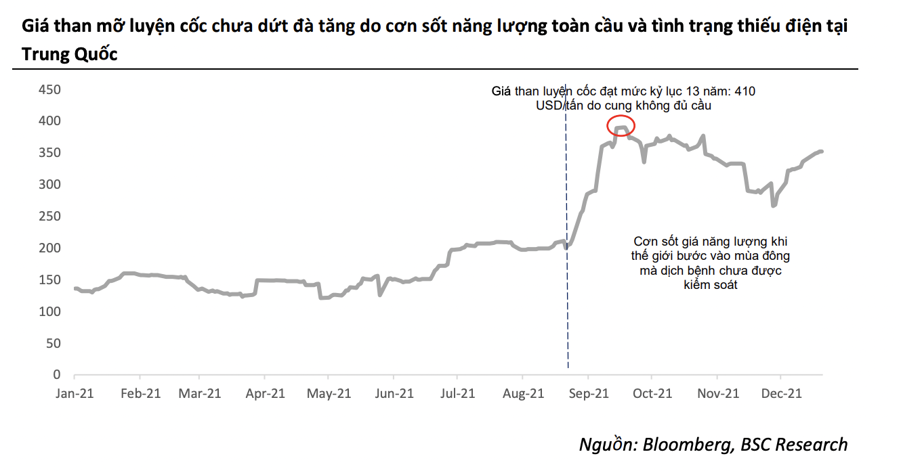

Giá than nhiệt tăng mạnh cùng với cơn sốt giá năng lượng toàn cầu và tình trạng thiếu điện tại Trung Quốc. Tình trạng này chưa thể giải quyết trong ngắn hạn khi cầu vẫn vượt cung và căng thẳng chính trị khiến Trung Quốc từ chối nhập than của Úc và phải đi mua trên thị trường với giá cao.

Đối với cạnh tranh, hàng rào thuế nhập khẩu các sản phẩm sắt thép được nới lỏng hơn khi thực thi Hiệp định Đối tác kinh tế toàn diện khu vực (RCEP) tạo điều kiện để các nước trong nhóm tăng xuất khẩu thép vào thị trường Việt Nam.

Trên cơ sở đó, BSC khuyến nghị trung lập đối với ngành thép nói chung trong năm 2022 dựa trên quan điểm: (1) Sản lượng tiêu thụ nội địa khả quan nhờ chính sách đẩy mạnh giải ngân đầu tư công và hoạt động xây dựng phục hồi từ mức nền thấp của năm 2021; (2) Biên lợi nhuận ngành thép suy giảm do giá bán thép bình quân năm 2022 giảm khi cạnh tranh trong ngành gia tăng.