Mặc dù vẫn “bị” xem là một thị trường Cận biên (Frontier Market) bởi các tổ chức xếp hạng thị trường trên thế giới, nhưng những năm gần đây thị trường chứng khoán Việt Nam được đánh giá rất tích cực từ các nhà đầu tư tổ chức nước ngoài và được các nhà đầu tư này so sánh ngang tầm với một số thị trường chứng khoán khác trong hạng mục Thị trường mới nổi (Emerging Market). Điều này đã được thể hiện qua việc một số quỹ đầu tư nước ngoài thường chỉ chuyên đầu tư vào các thị trường mới nổi cũng đã bắt đầu tìm hiểu và đầu tư vào thị trường chứng khoán Việt Nam.

Trong bối cảnh toàn cầu có nhiều biến động kinh tế cũng như chính trị, giới đầu tư toàn cầu trong nhiều lĩnh vực đã thể hiện sự quan tâm nhiều đến Việt Nam. Với những điểm sáng của Việt Nam thể hiện sự tăng trưởng kinh tế và môi trường chính trị xã hội ổn định, chỉ số tín nhiệm quốc gia của Việt Nam được các tổ chức tín dụng như S&P đánh giá triển vọng và ổn định (hạng BB+). Tổ chức Moody’s trong hai năm vừa qua cũng đã xếp Việt Nam là Ba2 - triển vọng và ổn định.

Trong lĩnh vực chứng khoán, hiện thị trường chứng khoán Việt Nam đang chiếm tỷ trọng cao nhất trong các chỉ số thị trường cận biên, lên đến gần 30% trong chỉ số thị trường cận biên của MSCI và 38% trong chỉ số của FTSE Russell. Các thị trường khác trong hạng mục thị trường cận biên chỉ có tỷ trọng trên dưới 10%.

Với quy mô vốn hóa và thanh khoản, thị trường chứng khoán Việt Nam cũng đã tăng trưởng vượt qua nhiều thị trường khác trong khối thị trường mới nổi. Tổng vốn hóa của các doanh nghiệp niêm yết trên các sàn chứng khoán tại Việt Nam vào thời điểm gần đây nhất đã đạt gần 200 tỷ USD, lớn hơn nhiều thị trường châu Á khác như Philippines, Qatar, Kuwait hay châu Âu như Hy Lạp, Cộng hòa Czech, Hungary,… có thể so sánh với quy mô vốn hóa của một số thị trường mới nổi như: Thái Lan là 475 tỷ USD, Indonesia khoảng 720 tỷ USD, và Malaysia khoảng 390 tỷ USD.

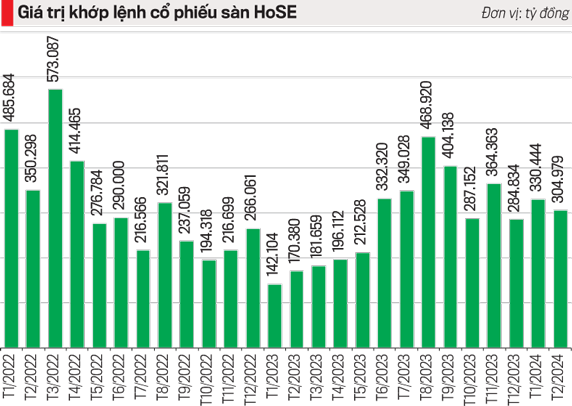

Về thanh khoản giao dịch, thị trường chứng khoán Việt Nam đã từng đạt thanh khoản trung bình dao động trên dưới 1 tỷ USD trong giai đoạn hai năm trước đây và gần đây nhất đạt gần 700 triệu USD, tương đương với Indonesia, Malaysia, và Singapore, tức chỉ đứng sau Thái Lan ở trong khối ASEAN.

CÙNG NỖ LỰC ĐÁP ỨNG CÁC TIÊU CHÍ NÂNG HẠNG

Thị trường chứng khoán Việt Nam hiện được hai tổ chức xếp hạng thị trường là MSCI và FTSE Russell xếp vào Nhóm 3 – Thị trường cận biên (Frontier Markets). Riêng FTSE Russell đưa Việt Nam vào danh sách nhóm chờ nâng hạng lên Nhóm 2 - Thị trường mới nổi (Emerging Markets). Tại kỳ đánh giá vào tháng 9/2023, FTSE Russell vẫn tiếp tục giữ Việt Nam trong danh sách theo dõi nâng hạng lên thị trường mới nổi thứ cấp. Mặc dù có nhận xét là tiến độ cải thiện những tiêu chí để nâng hạng còn chậm, FTSE Russell cũng đã ghi nhận việc khẳng định cam kết rất tích cực của các lãnh đạo cấp cao của các cơ quan quản lý thị trường vốn Việt Nam trong công tác nâng hạng thị trường.

Tuy nhiên, vào quý 4/2023 vừa qua, các cuộc tiếp xúc trực tiếp giữa các thành viên thị trường và Ủy ban chứng khoán Nhà nước với MSCI và FTSE, hai tổ chức xếp hạng này đã nêu ra một số tiêu chí cụ thể nhằm định hướng cho cơ quan chức năng và các thành viên thị trường chứng khoán Việt Nam nỗ lực đưa ra các giải pháp nhanh hơn. Trong đó nhấn mạnh ba điều kiện quan trọng mà thị trường chứng khoán Việt Nam cần đạt được.

Thứ nhất, mở rộng không hạn chế tỷ lệ sở hữu của các nhà đầu tư nước ngoài vào các công ty Việt Nam. Hạn chế này được phản ánh vì một số các mã chứng khoán trong các ngành nghề, như: ngân hàng, bán lẻ, công nghệ,... còn hạn chế tỷ lệ sở hữu nước ngoài nhưng lại được các nhà đầu tư tổ chức nước ngoài quan tâm nhiều và hiện đã hết “room”. Tuy nhiên, ngoài các ngành nghề đặc thù có yếu tố an ninh tài chính quốc gia hoặc an ninh công nghệ cao, khuôn khổ pháp lý của thị trường Việt Nam đã cho phép các công ty mở tỷ lệ sở hữu cho nhà đầu tư nước ngoài lên đến 100% đối với các doanh nghiệp không thuộc danh mục ngành nghề kinh doanh có điều kiện. Do vậy, các doanh nghiệp niêm yết cần điều chỉnh lại đăng ký kinh doanh để đề xuất nới giới hạn sở hữu nước ngoài.

Thứ hai, điều chỉnh hoặc gỡ bỏ yêu cầu ký quỹ trước giao dịch, nhất là đối với các nhà đầu tư tổ chức nước ngoài. Hiện nay, theo quy định, các nhà đầu tư nước ngoài khi tham gia giao dịch chứng khoán tại Việt Nam phải thực hiện các quy định về ký quỹ trước giao dịch. Loại bỏ yêu cầu ký quỹ trước giao dịch sẽ làm tăng sức hấp dẫn đối với các nhà đầu tư tổ chức nước ngoài và sẽ giúp cho việc nâng hạng thị trường Việt Nam gần với hiện thực hơn.

Thứ ba, cải thiện và tăng cường việc công bố thông tin bằng tiếng Anh, từ các cơ quan chức năng và các công ty niêm yết cũng như các thành viên thị trường. Việc công bố thông tin bằng tiếng Anh (bao gồm: các quy định về thị trường; thông tin của các sở giao dịch, Trung tâm lưu ký; thông tin về các doanh nghiệp) là rất cần thiết để tạo sự bình đẳng với nhà đầu tư nước ngoài.

NÂNG HẠNG THỊ TRƯỜNG CẦN ĐƯA VÀO CHIẾN LƯỢC PHÁT TRIỂN

Ngoài các điều kiện chính được nêu ra như các điều kiện tiên quyết, các nhà đầu tư tổ chức nước ngoài cũng như MSCI và FTSE cũng vạch ra một số các tiêu chí khác mà thị trường chứng khoán Việt Nam có thể cải thiện thêm để tiếp tục thăng tiến trở thành một thị trường cao cấp hơn trong mắt các nhà đầu tư.

Thứ nhất, tính thanh khoản. Thị trường chứng khoán cần có mức độ thanh khoản đủ cao, tức là khả năng mua bán các cổ phiếu và tài sản tài chính một cách dễ dàng và hiệu quả. Đối với tiêu chí thanh khoản thị trường, qua nhiều năm, thị trường vốn của Việt Nam vẫn tiếp tục tăng trưởng thanh khoản giao dịch. Trong giai đoạn Covid-19, thị trường chứng khoán Việt Nam đã chứng kiến khả năng tăng trưởng mạnh mẽ thanh khoản giao dịch và cụ thể là các giao dịch online. Tuy nhiên một số điều kiện trong giao dịch vẫn đang được các thành viên thị trường đề xuất để cải thiện, giúp cho việc mua bán thuận lợi hơn, ví dụ như điều kiện có thể bán chứng khoán đang chờ về, hoặc khả năng có thể vay và cho vay chứng khoán...

(*) Chủ tịch HĐQT Công ty chứng khoán TP.HCM (HSC).

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 12-2024 phát hành ngày 18/03/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam