Số liệu tăng trưởng GDP quý 3/2023 ra sớm trước khi thị trường giao dịch, nhưng hiệu ứng không tích cực. Nhịp tăng tốt nhất nửa đầu phiên đẩy VN-Index tăng tối đa 0,99% nhưng sau đó trượt giảm còn tăng 0,39%. Đặc biệt thị trường không có dòng tiền hưởng ứng, thanh khoản HoSE sáng nay lập kỷ lục thấp mới chỉ đạt 5.433 tỷ đồng. Khối ngoại vẫn xả ròng lớn trong phiên chốt NAV quý 3/2023.

Độ rộng vẫn khá tốt trên sàn HoSE đang thể hiện một mức đột trượt giá ở vùng xanh, chưa đến mức đẩy cổ phiếu lao dốc xuống dưới tham chiếu. Lúc VN-Index đạt đỉnh khoảng 10h07, độ rộng đạt 330 mã tăng/84 mã giảm. Đến cuối phiên HoSE chỉ có 296 mã tăng/160 mã giảm. Số tăng có 82 mã tăng trên 1% và số giảm có 45 mã giảm trên 1%.

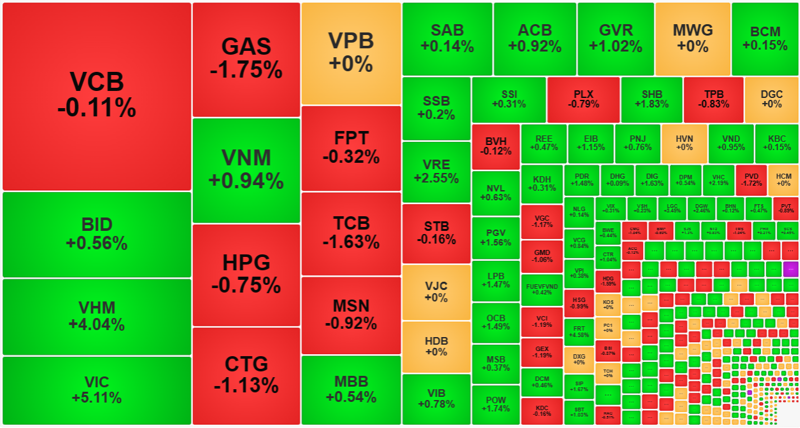

Nhóm blue-chips đang là lực đỡ chính của chỉ số, dù VN30-Index cũng chỉ tăng 0,37%, độ rộng 15 mã tăng/11 mã giảm. Tất cả 30 mã của rổ đều đang trượt giá dần, ngay cả các trụ mạnh nhất là VIC, VHM. Cặp đôi này đã thoát đáy và quay đầu tăng rất mạnh 5,11% và 4,04%, đem lại 4,3 điểm trong tổng mức tăng 4,5 điểm ở VN-Index. Nói cách khác, hai trụ này đang quyết định khả năng giữ điểm, trong khi các mã khác hầu hết suy yếu nhanh.

Thực vậy, ngoài VIC và VHM, chỉ còn VRE tăng 2,55%, SHB tăng 1,83%, POW tăng 1,74%, GVR tăng 1,02% là đáng kể. Ngay cả nhóm này cũng đã suy yếu: VIC trượt giảm 1,77% so với giá đỉnh giữa phiên; VHM trượt giảm 2,53%; VRE trượt 3,51%; SHB trượt 1,33%; POW trượt 2,09%, GVR trượt 1,77%.

Dòng tiền vào rổ VN30 hiện đang rất kém, chỉ đạt 2.249 tỷ đồng giá trị khớp lệnh, giảm 28% so với sáng hôm qua. Với diễn biến trượt giá trên toàn bộ cổ phiếu của rổ, lực cầu đỡ giá đang bị thử thách. Nếu dòng tiền không mạnh để đẩy thanh khoản lên, giá có thể chịu sức ép lớn hơn trong phiên chiều.

Thanh khoản giảm cũng là tình trạng chung ở các nhóm cổ phiếu khác. Toàn sàn HoSE giảm giao dịch 25% so với sáng hôm qua, mới đạt 5.433 tỷ đồng. Tính chung cả HNX, giao dịch giảm 25% với 6.019 tỷ đồng. Thị trường chỉ có 13 mã thanh khoản trên 100 tỷ đồng, cổ phiếu chứng khoán, bất động sản chiếm ưu thế với VIC, VHM, DIG, PDR, SSI, VIX, VND. Trong đó các mã bất động sản tăng nổi bật.

Việc dòng tiền suy giảm mạnh vẫn đang thể hiện sự bất hợp tác của bên cầm tiền. Hôm nay thị trường hội tụ thông tin về số liệu vĩ mô quý 3 và là phiên chốt NAV quý. Tuy có hiện tượng giảm bán đáng kể mấy phiên gần đây cũng như trong sáng nay, nhưng dòng tiền mua thực sự kém.

Nhà đầu tư nước ngoài cũng là yếu tố bất ngờ vì vẫn đang duy trì bán ròng lớn 319,4 tỷ đồng trên sàn HoSE. Sáng hôm qua khối này bán ròng kỷ lục 670,5 tỷ đồng. Loạt cổ phiếu bị rút vốn đáng kể là HPG -44 tỷ, VCI -30,9 tỷ, GEX -22,6 tỷ. Phía mua lớn nhất là MWG cũng chỉ đạt 11,5 tỷ đồng ròng.

Mặc dù hai phiên cuối tuần khả năng rất cao có hoạt động xả ròng lớn, tính chung tuần này khối ngoại vẫn đang giữ vị thế mua ròng tốt, khoảng 1.300 tỷ đồng. Khối này mua ròng tích cực đầu tuần là các phiên giảm mạnh nhưng lại bán nhiều về cuối tuần khi thị trường hồi lại. Đây có thể là các giao dịch lướt sóng rất ngắn.

Việc hai trụ lớn là VIC và VHM có tính quyết định đối chỉ số lúc này. Đây là hai trụ điều chỉnh nhiều thời gian qua. Khi các mã dẫn dắt khác suy yếu, hai trụ này lại tăng giúp cân bằng nhất định. Sáng nay trong Top 10 mã vốn hóa của VN-Index chỉ có 4 mã tăng, ngoài VIC và VHM thì VNM tăng 0,94%, BID tăng 0,56% đều khá đuối.