Trong báo cáo triển vọng thị trường chứng khoán năm 2022 vừa công bố, SSI Research nhấn mạnh, năm Nhâm Dần 2022 có thể là một năm không còn quá dễ dàng với thị trường chứng khoán. Mặc dù vậy, chỉ cần kiên nhẫn chờ đợi cơ hội cùng với một chiến lược đầu tư cụ thể rõ ràng, các nhà đầu tư vẫn có thể gặt hái được thành quả trong năm 2022.

THỊ TRƯỜNG THẬN TRỌNG TRONG 6 THÁNG ĐẦU NĂM

Dựa trên triển vọng hồi phục khả quan của kinh tế Việt Nam, SSI Research bày tỏ quan điểm tích cực đối với thị trường chứng khoán trong năm 2022. Tuy nhiên, thị trường có thể diễn biến thận trọng trong nửa đầu năm, do ảnh hưởng từ các lo ngại về lạm phát cao, lãi suất tăng, tiêu dùng nội địa yếu và tăng trưởng lợi nhuận thấp.

Trong khi hầu hết các công ty chứng khoán đều nhận định rằng thị trường chứng khoán năm 2022 sẽ tốt hơn năm 2021 thì SSI Research cho rằng 2022 có thể là một năm không còn quá dễ dàng với thị trường chứng khoán nữa.

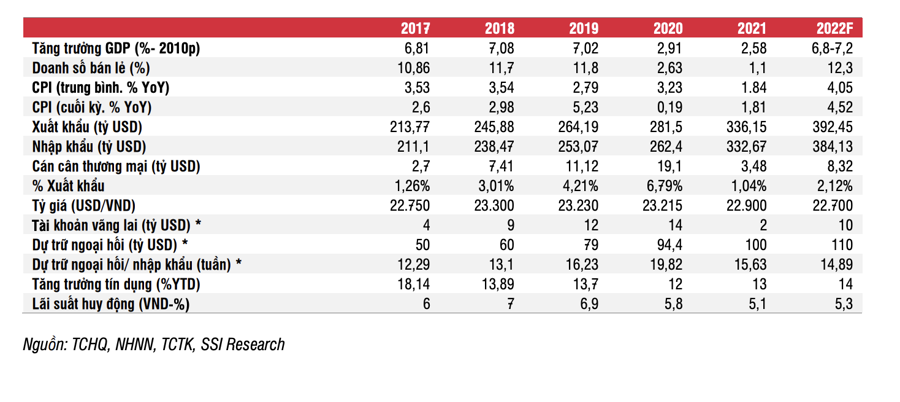

Cụ thể, lạm phát có khả năng tăng tốc trong nửa đầu năm do mức so sánh thấp trong 2021, trong đó nguyên nhân chính đến từ nhóm lương thực & thực phẩm vốn có chiếm tỷ trọng lớn nhất trong rổ CPI.

Lãi suất chạm đáy, động thái tăng lãi suất, dù đến từ Cục dự trữ liên bang Mỹ hay Ngân hàng Nhà nước cũng đều tạo ra hiệu ứng tâm lý kém khả quan trong ngắn hạn đối với nhà đầu tư. Động thái này có thể xảy ra từ giữa năm 2022 và tùy thuộc vào tình hình dịch bệnh. Tuy nhiên, kỳ vọng lãi suất sẽ không tăng mạnh và do vậy không có tác động đáng kể đến môi trường kinh doanh của doanh nghiệp trong năm 2022. Kịch bản cơ sở là lãi suất có thể tăng nhẹ trong khoảng 20-25 điểm phần trăm vào cuối năm. Lãi suất duy trì ở mức thấp (so với giai đoạn tiền Covid) là yếu tố quan trọng để hỗ trợ thị trường chứng khoán cũng như thị trường bất động sản.

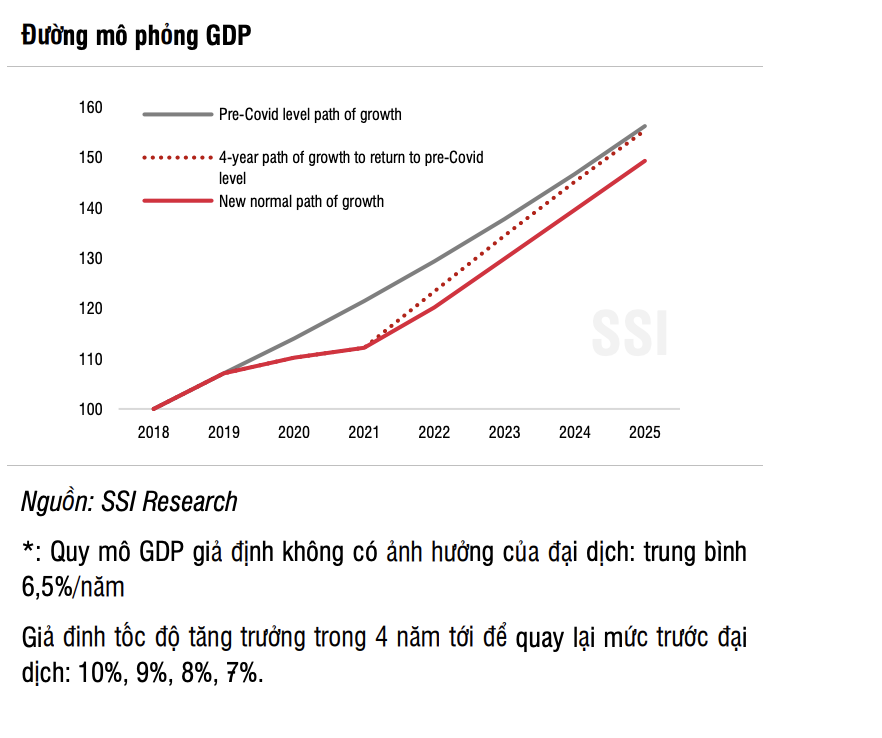

Cầu tiêu dùng cần thời gian để hồi phục với mô hình chữ K. Với tình hình cầu tiêu dùng như hiện nay, nhóm hàng tiêu dùng thiết yếu tiếp tục tăng trưởng chậm hơn so với ngành hàng tiêu dùng không thiết yếu. Cơ hội phục hồi cho các ngành dịch vụ như hàng không và du lịch có thể quay lại từ nửa cuối 2022.

SSI Research ước tính tăng trưởng lợi nhuận các công ty niêm yết trong nửa đầu năm 2022 không cao, do 2 lý do chính gồm mức so sánh cao trong 6 tháng 2021 và cầu tiêu dùng trong nước sau làn sóng Covid-19 thứ 4 cần nhiều thời gian để phục hồi.

"Sự xuất hiện của biến thể Omicron hoặc bất kỳ biến thể mới nào khác cũng sẽ làm chậm kịch bản trên của chúng tôi làm giảm áp lực lạm phát trong ngắn hạn nhưng khiến cho tiêu dùng suy yếu hơn khiến lãi suất có thể tiếp tục duy trì ở mức thấp và quá trình tái cơ cấu nợ được kéo dài hơn. Lạm phát và lãi suất sẽ chỉ tăng sau giai đoạn này", báo cáo nêu.

Dù vậy, theo SSI Research, yếu tố hỗ trợ chính cho thị trường trong 6 tháng 2022 chính là gói kích thích kinh tế dự kiến được Quốc Hội thông qua vào tháng 1/2022, trong đó có thể bao gồm một gói hỗ trợ lãi suất mới. Ngay trong nửa đầu năm 2022, công ty chứng khoán này dự báo vẫn có thể có một số ngành sau có thể tăng trưởng vượt trội bất chấp khó khăn gồm Xuất khẩu: thủy sản, dệt may và vận tải biển. Một số loại hàng hóa có thể đạt mức giá cao trong nửa đầu năm 2022 bao gồm phân bón, thủy sản, hóa chất và mía đường. Ngành hưởng lợi từ đầu tư công: Xây dựng, bất động sản dân cư và bất động sản Khu công nghiệp. Ngành hưởng lợi từ môi trường lãi suất thấp gồm chứng khoán và bất động sản dân cư.

TRIỂN VỌNG RÕ RÀNG HƠN VÀO CUỐI NĂM

Nửa cuối năm 2022, theo SSI Research, có thể là thời điểm có triển vọng rõ ràng hơn về cơ chế kiểm soát đại dịch cũng như các rủi ro kể trên. Tăng trưởng lợi nhuận sẽ mạnh mẽ hơn trong nửa cuối năm do mức so sánh thấp của năm 2021, được hỗ trợ bởi cầu tiêu dùng trong nước hồi phục và tốc độ giải ngân đầu tư công nhanh hơn so với nửa đầu năm.

Các sáng kiến phát triển thị trường vốn (việc triển khai T+0, và mô hình bù trừ thanh toán trung tâm - CCP) dự kiến cũng sẽ là các yếu tố chính thúc đẩy thị trường trong năm 2022. Theo kịch bản tốt nhất, việc triển khai T+0 và CCP có thể hỗ trợ cho xác suất nâng hạng Việt Nam lên thị trường mới nổi theo đánh giá của FTSE Russell Index được công bố vào tháng 9/2022.

Ngành Ngân hàng chiếm 31% tổng vốn hóa thị trường và là một trong ngành hưởng lợi chính khi Việt Nam dần khôi phục nền kinh tế từ nửa cuối năm 2022, do đó khả năng cao ngành Ngân hàng sẽ là yếu tố hỗ trợ tốt cho VN-Index. Bên cạnh đó, kỳ vọng ngành Bán lẻ cũng có diễn biến tích cực nhờ hưởng lợi từ sự hồi phục của nền kinh tế.

Ước tính tăng trưởng lợi nhuận 96 công ty trong phạm vi nghiên cứu của SSI Research là 13% trong 2022 và ước tính kết quả nửa đầu năm và nửa cuối năm sẽ chênh lệch đáng kể, cụ thể là hầu hết tăng trưởng sẽ phản ánh vào nửa cuối năm. P/E thị trường hiện tại là 15,4x. P/E thị trường mục tiêu của SSI Research là 16x, tương ứng VN-Index có thể đạt 1.750 điểm trong năm 2022.

"Mặc dù dòng tiền có thể luân chuyển giữa các lĩnh vực (sector rotation) trong 2022, Top 3 ngành yêu thích của chúng tôi là Ngân hàng, Bán lẻ và Bất động sản", SSI Research nhấn mạnh.