Tính đến hết quý 2/2021, VN-Index đã tăng trưởng 27,6% so với thời điểm cuối năm 2020 và gần đạt kỳ vọng trong năm nay vào khoảng 30%. Trong báo cáo triển vọng thị trường chứng khoán 6 tháng cuối năm 2021 vừa công bố, chứng khoán VBCS cho rằng chỉ số VN-Index vẫn có thể tiếp tục thiết lập những mức đỉnh mới trong phần còn lại của năm 2021.

Kỳ vọng này dựa trên hệ thống giao dịch mới của HSX được kỳ vọng sẽ được vận hành ổn định, thông suốt và không có sự cố trong phần còn lại của năm 2021, theo đó giúp dỡ bỏ “điểm nghẽn” về thanh khoản khớp lệnh trên sàn HSX.

Trên cơ sở đó, khối lượng giao dịch khớp lệnh bình quân phiên trong năm 2021 có thể tăng gấp 2,5 lần so với năm 2020 và đạt 950 triệu – 1 tỷ cổ phiếu mỗi phiên trên cả ba sàn. Giá trị giao dịch khớp lệnh bình quân phiên cũng được kỳ vọng tăng 4-4,5 lần so với trung bình năm 2020, đạt 25.000– 28.000 tỷ đồng trên cả ba sàn.

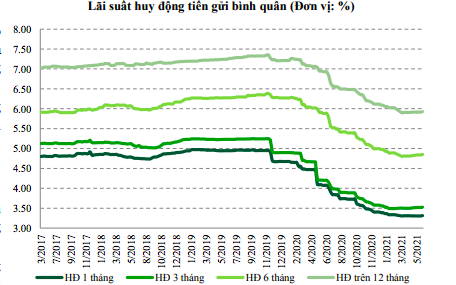

Các yếu tố hỗ trợ chính cho thị trường chứng khoán Việt Nam hiện tại vẫn là sự ổn định của kinh tế vĩ mô, mặt bằng lãi suất thấp và việc chưa có nhiều kênh đầu từ với lợi suất kỳ vọng hấp dẫn hơn kênh chứng khoán ở thời điểm hiện tại.

Ngay cả trong bối cảnh dịch bệnh Covid-19 có nhiều diễn biến phức tạp ở trong nước cũng như trên toàn cầu, kinh tế Việt Nam cũng đã giữ vững được xu hướng tăng trưởng tích cực. Vì vậy, nếu như tình trạng dịch bệnh dần được khống chế thành công ở các “đầu tàu” kinh tế lớn trên thế giới trong nửa cuối năm 2021, thì - dù có thể có độ trễ - nhưng Việt Nam sẽ được hưởng lợi từ sự phục hồi kinh tế chung toàn cầu và kỳ vọng bước vào một nhịp tăng trưởng mới năm 2022.

Nhưng VCBS đồng thời cũng lưu ý nhà đầu tư rằng áp lực bán có khả năng sẽ tăng mạnh ở vùng điểm số 1.450 – 1.500 và theo sau đó chỉ số có thể ghi nhận một nhịp điều chỉnh giảm khá mạnh trong khoảng 100-200 điểm.

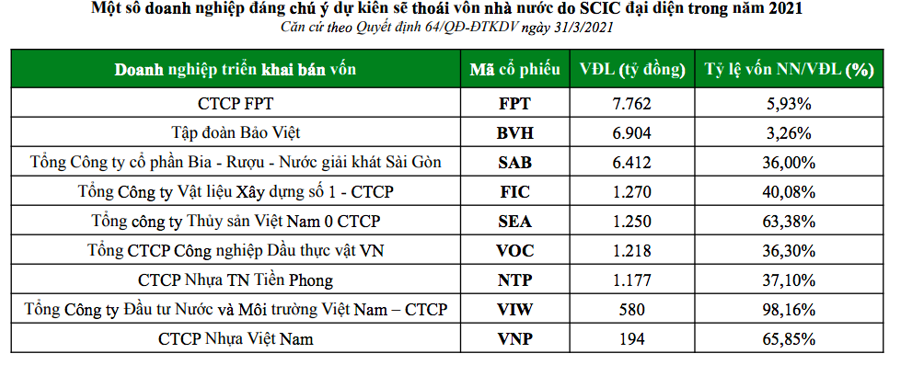

Về câu chuyện đầu tư 6 tháng cuối năm 2021, VCBS cho rằng, thị trường chứng khoán diễn biến tích cực trong nửa đầu năm 2021 giúp cho kế hoạch thoái vốn nhà nước tại các doanh nghiệp có vốn nhà nước có tiềm năng diễn ra thuận lợi hơn trong giai đoạn nửa cuối năm 2021.

Do đó, nhà đầu tư có thể chú ý đến những doanh nghiệp dự kiến sẽ thoái vốn nhà nước theo Quyết định 64 của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC); và những doanh nghiệp được nêu trong Quyết định 908/QĐ-TTg ngày 29/6/2020 của Thủ tướng chính phủ phê duyệt.

Bên cạnh đó, những doanh nghiệp hưởng lợi trực tiếp từ sự phục hồi nhu cầu tiêu dùng và đầu tư trong nước cũng như trên thế giới trong giai đoạn nửa cuối năm 2021 sẽ vẫn là những cơ hội đầu tư trung – dài hạn tiềm năng nhất.

Cụ thể là: Các nhóm ngành xuất khẩu với nhu cầu được dự báo tập trung vào giai đoạn cuối năm như đồ gỗ gia dụng, dệt may,… cùng với các doanh nghiệp cung cấp dịch vụ phụ trợ cho hoạt động xuất khẩu như nhóm cảng biển – logistics.

Các doanh nghiệp bán lẻ theo mô hình chuỗi cửa hàng. Đây nhiều khả năng là nhóm được hưởng lợi đầu tiên nếu như cầu tiêu dùng trong nước hồi phục khi Việt Nam đạt được đủ số lượng tiêm chủng vaccine Covid-19 để kiểm soát dịch.

Nhóm doanh nghiệp sản xuất hàng hóa tiêu dùng nhanh và hàng hóa thiết yếu như nhóm sản phẩm nông nghiệp, điện (cả truyền tải điện và sản xuất điện),…cũng là các nhóm ngành đóng vai trò là đầu vào thiết yếu cho tăng trưởng dài hạn của nền kinh tế. Và cuối cùng là các doanh nghiệp riêng lẻ có “câu chuyện riêng” liên quan đến tìm kiếm đối tác chiến lược nước ngoài, mua bán sáp nhập, niêm yết mới và chuyển sàn,…