Vai trò của Thuỵ Sỹ là nhà ngân hàng phục vụ giới nhà giàu trên toàn cầu được xây dựng dựa trên uy tín về sự bảo mật và đáng tin cậy của hệ thống ngân hàng nước này. Điều đó càng khiến cho các vụ bê bối, các cuộc đấu pháp lý công khai, và thua lỗ chồng chất ở Credit Suisse càng thu hút sự chú ý nhiều hơn và trở thành điều khó hiểu.

Giữa tháng 3 này, mối bất an về những vấn đề ở Credit Suisse trở nên lớn hơn bao giờ hết, khiến giá cổ phiếu của nhà băng hàng đầu Thuỵ Sỹ lao dốc chóng mặt trong phiên giao dịch ngày thứ Ba vừa rồi. Ban lãnh đạo của Credit Suisse không còn cách nào khác đã phải xin gấp một “phao cứu sinh” từ cơ quan giám sát tài chính Thuỵ Sỹ FINMA và Ngân hàng Trung ương nước này (SNB).

ĐIỀU GÌ ĐÃ XẢY RA?

Một trong những vấn đề mà Credit Suisse gặp phải bao gồm một bản án hình sự về việc ngân hàng này cho phép những kẻ buôn ma tuý rửa tiền ở Bulgaria; dính líu đến một vụ án tham nhũng ở Mozambique; một vụ bê bối gián điệp liên quan tới một cựu nhân viên và một nhà điều hành; vùng một vụ rò rỉ lớn dữ liệu khách hàng với giới truyền thông. Mối quan hệ của Credit Suise với nhà tài chính Lex Greensill - người sáng lập của công ty Greensill Capital phá sản hồi năm 2021 - và với công ty quản lý quỹ tai tiếng đã sụp đổ Archegos Capital Management càng làm gia tăng cảm giác về một định chế tài chính không có sự quản lý chặt chẽ đối với các sự vụ của mình.

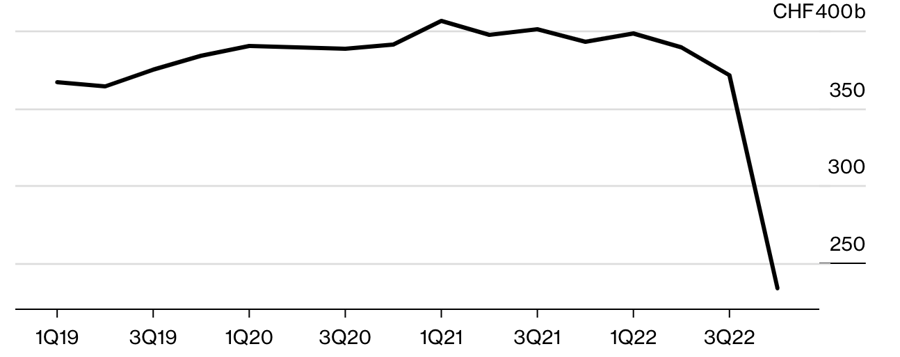

Nhiều khách hàng của Credit Suisse đã trở nên chán ngán và rút tiền khỏi nhà băng này, dẫn tới dòng vốn chảy khỏi Credit Suisse nhiều chưa từng thấy vào cuối năm ngoái.

ĐIỀU GÌ KHIẾN CỔ PHIẾU CREDIT SUISSE BỊ BÁN THÁO?

CEO Ulrich Koerner của Credit Suisse đã nỗ lực hết sức để thu hút khách hàng và tiền của họ quay trở lại. Đến tháng 1, nỗ lực này có vẻ đã được đền đáp, khi Credit Suisse báo cáo tiền gửi ròng đã trở lại trạng thái dương. Tuy nhiên, vào ngày 9/3, Uỷ ban Chứng khoán và Sàn giao dịch Mỹ (SEC) chất vấn về báo cáo tài chính thường niên của Credit Suisse, buộc ngân hàng phải hoãn công bố bản báo cáo. Cùng với đó, nỗi sợ hãi đang bao trùm sau khi ngân hàng Silicon Valley Bank (SVB) của Mỹ sụp đổ - trở thành nạn nhân của những vụ đầu tư đầy rủi ro và môi trường lãi suất tăng trên toàn cầu xói mòn giá trị của danh mục đầu tư trái phiếu. Nhà đầu tư bắt đầu bán tháo những gì mà họ cho là “có mùi” của rủi ro liên quan đến ngân hàng và rút mạnh tiền gửi.

TÌNH HÌNH CÓ THỂ XẤU ĐI TỚI MỨC NÀO?

Hôm 15/3, cổ phiếu Credit Suisse có lúc giảm tới 30% và chốt phiên với mức giảm hơn 24%, khi cổ đông lớn nhất là Ngân hàng Quốc gia Saudi Arabia bác bỏ khả năng có thêm bất kỳ khoản đầu tư nào vào Credit Suisse. Thông tin này khiến Credit Suisse phải đề nghị SNB ra một tuyên bố hỗ trợ.

Theo đó, tuyên bố chung từ cơ quan giám sát tài chính Thuỵ Sỹ FINMA và Ngân hàng Trung ương nước này (SNB) ra sức trấn an nhà đầu tư về sức khoẻ của Credit Suise, nói rằng ngân hàng này “đáp ứng các yêu cầu về vốn và thanh khoản áp dụng đối với các ngân hàng có tầm quan trọng hệ thống”. Tuyên bố cũng nói Credit Suisse có thể tiếp cận thanh khoản từ SNB trong trường hợp cần thiết. Dự kiến, Credit Suisse sẽ vay từ SNB số vốn lên tới 50 tỷ Franc Thuỵ Sỹ, tương đương hơn 54 tỷ USD.

Giá hợp đồng bảo hiểm rủi ro vỡ nợ (CDS) đối với trái phiếu Credit Suisse trong vòng 1 năm đã tăng lên mức cao chưa từng thấy đối với các ngân hàng quốc tế lớn kể từ khủng hoảng tài chính toàn cầu 2008. Khi các ngân hàng khác tìm cách phòng hộ rủi ro từ các giao dịch với Credit Suise, giá CDS kỳ hạn 1 năm của trái phiếu Credit Suisse tăng từ mức 836 điểm cơ bản - phản ánh khả năng vỡ nợ 10%, vào thời điểm ngày 14/3 - lên mức hơn 3.000 điểm. Tuy nhiên, có rất ít giao dịch được thực thi vì thanh khoản trên thị trường giảm sút.

Trong một dấu hiệu khác của căng thẳng, trái phiếu cấp 1 bổ sung (additional tier 1 bond) - loại trái phiếu được coi là có hạng thấp hơn các loại nợ khác và có thể mất trắng giá trị nếu vốn của nhà phát hành giảm xuống dưới một mức đã được định trước - của Credit Suisse đang được giao dịch với mức giá bằng chưa đầy 80% mệnh giá. Ngay cả trái phiếu Credits Suisse đáo hạn tháng 4 cũng có đang có giá thấp hơn mệnh giá.

ĐÂY CÓ PHẢI LÀ MỘT KHOẢNH KHẮC LEHMAN BROTHERS NỮA HAY KHÔNG?

Vụ sụp đổ ngân hàng đầu thư khổng lồ của Mỹ Lehman Brothers hồi năm 2008 đã châm ngòi cho khủng hoảng tài chính toàn cầu. Lehman đã sập khi dòng vốn trên thị trường cạn kiệt và các nhà băng khác ngừng giao dịch với Lehman. Nhưng không giống như Lehman và SVB, Credit Suisse có nhiều tài sản có độ thanh khoản cao để dựa vào và có cả sự hỗ trợ của ngân hàng trung ương. Ngoài ra, Credit Suisse cũng được cho là ít nhạy cảm hơn so với các ngân hàng lớn khác trước ssj biến động lãi suất.

Credit Suisse đã củng cố được nguồn vốn để phòng trường hợp bị rút vốn mạnh sau đợt khách hàng ồ ạt rút tiền vào tháng 10 năm ngoái. Ngoài ra, số tài khoản có độ thanh khoản cao, tương đương tiền mặt của Credit Suisse hiện tại đủ để đáp ứng nghĩa vụ nợ đối với một nửa lượng tiền gửi và các khoản vay từ các ngân hàng khác - theo Bloomberg. CEO Koerner nói tỷ lệ đảm bảo khả năng thanh khoản (liquidity coverage ratio) của Credit Suisse cho thấy ngân hàng có thể chống chịu được sự rút vốn mạnh trong 1 tháng nếu xảy ra một thời kỳ căng thẳng như vậy.

CEO CREDIT SUISSE CÓ THỂ LÀM GÌ NỮA ĐỂ XOAY CHUYỂN TÌNH THẾ?

Kế hoạch phục hồi 3 năm mà ông Koerner vạch ra cho Credit Suisse bao gồm cắt giảm 9.000 nhân viên, giải thể mảng ngân hàng đầu tư đã tồn tại suốt 5 thập kỷ, và đưa Credit Suisse trở lại nguyên gốc là một ngân hàng chuyên phục vụ giới siêu giàu. Điều này đồng nghĩa tách riêng First Boston - một ngân hàng đầu tư Mỹ được Credit Suisse mua lại vào thập niên 1990, và dự kiến đưa First Boston niêm yết trên sàn chứng khoán vào năm 2025. Credit Suisse cũng sẽ bán lại một số bộ phận của mảng sản phẩm chứng khoán hoá cho Apollo Global Management.

Quy trình này đang đối mặt nguy cơ bị cản lại vì cuộc bán tháo đang bủa vây thị trường tài chính sau vụ sụp đổ của 3 ngân hàng Mỹ trong tuần trước.