Theo SSI Research, tổng sản lượng điện tiêu thụ trên toàn quốc tiếp tục tăng 11,1% so với cùng kỳ trong tháng 5/202, đây là điều khá bất ngờ đặc biệt trong bối cảnh làn sóng dịch Covid-19 bùng phát lần thứ 4 tại Việt Nam và đặc biệt ở 2 thành phố lớn Hà Nội và Tp. HCM đều bị ảnh hưởng.

ĐIỆN KHÍ HỤT HƠI DO GIÁ KHÍ TĂNG NÓNG

Mặc dù sản lượng tiêu thụ điện tăng 11% so với cùng kỳ, giá bình quân trên thị trường cạnh tranh (giá CGM) lại giảm 5,1% so với cùng kỳ trong tháng 5/2021. Điều này phần lớn là giảm huy động từ các nhà máy nhiệt điện, đặc biệt là các nhà máy điện khí.

Cụ thể, mức tiêu thụ điện than đã giảm 5,8% trong 5 tháng qua, điện khí giảm 16,8%. Trong khi đó, thuỷ điện tăng 52,7% nhờ điều kiện thuỷ văn thuận lợi. Sản lượng dồi dào từ các nguồn năng lượng tái tạo cũng đã ảnh hưởng đến sản lượng phát điện từ các công ty nhiệt điện. 5 tháng đầu năm 2021, các nguồn năng lượng tái tạo lấy đi khoảng 13% tổng sản lượng tiêu thụ từ các nguồn năng lượng truyền thống.

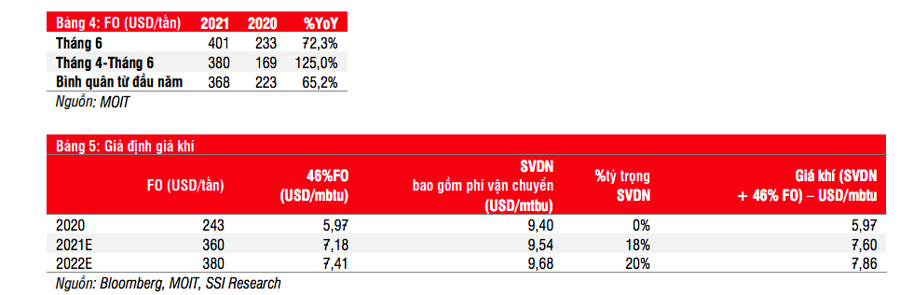

Giá khí đầu vào tăng đã khiến các nhà máy điện khí trở nên kém cạnh tranh hơn so với các công ty điện than. Trong 5 tháng đầu năm 2021, giá dầu nhiên liệu bình quân (FO đại diện cho giá khí) tăng 65% so với cùng kỳ, riêng tháng 4 đã tăng 72% và tăng 125% kể từ tháng 4 đến tháng 6. Thêm vào đó, tỷ trọng cao hơn từ Sao Vàng Đại Nguyệt khiến chi phí giá khí của các nhà máy điện khí tăng lên đáng kể.

Trong bối cảnh giá khí tăng, giá bán bình quân (ASP) từ các nhà máy điện khí từ đầu năm 2021 đã vượt hơn các nhà máy điện than. EVN sẽ sử dụng các nguồn thủy điện và điện than thay vì điện khí. Do đó, sản lượng phát điện từ các nhà máy điện khí trong 5 tháng đầu năm 2021 vẫn duy trì mức giảm mạnh 16,8% so với cùng kỳ, xấp xỉ mức giảm 16,4% trong 4 tháng đầu năm 2021.

Trong khi đó, sự sụt giảm sản lượng điện than đã được thu hẹp trong 5 tháng đầu năm 2021 (-6,8% so với cùng kỳ) so với 4 tháng đầu năm 2021 (-8,7% so với cùng kỳ).

CỔ PHIẾU NÀO HẤP DẪN?

Theo SSI Research, các nhà máy thủy điện hiện đang hoạt động tốt dưới điều kiện thuỷ văn thuận lợi (La Nina). Do đó, REE là một cơ hội đầu tư tiềm năng với tỷ trọng lớn phân bổ vào mảng năng lượng cũng như thuỷ điện. Giá mục tiêu 1 năm đối với cổ phiếu REE là 63.800 đồng, tương ứng với mức tiềm năng tăng giá là 16%.

Tuy nhiên, nhà đầu tư cần chờ giá bán điện cuối cùng của nhà máy Thượng Kon Tum thuộc Vĩnh Sơn - Sông Hinh là công ty liên kết của REE được công bố. Với mức giá tạm tính là 912 đồng/kwh, VSH có khả năng sẽ ghi nhận khoản lỗ đáng kể trong quý 2/2021. Mặc dù ban lãnh đạo dự kiến nhà máy Thượng Kon Tum đàm phán được mức giá bán thỏa thuận là 1.500 đồng/kwh, nhưng quan điểm của SSI Research thận trọng hơn do hiện tại EVN sẽ kiểm soát chi phí đầu vào khá chặt.

Đối với triển vọng ngành năng lượng tái tạo, sự cân bằng hơn giữa cung và cầu điện trong năm 2022 sẽ cải thiện hiệu suất hoạt động và sản lượng của nhóm năng lượng tái tạo. PC1 là một trong những cơ hội đầu tư dài hạn và trọng điểm là sẽ đầu tư vào các nhà máy thủy điện nhỏ và các dự án điện gió (chi tiết trong báo cáo tại đây). PC1 giao dịch với hệ số P/E năm 2021/2022/2023 lần lượt là 12,2x/11,2x/7,6x. PC1 đã đàm phán thành công khoản tín dụng xanh trị giá 173 triệu USD (kỳ hạn 15 năm) với ADB, trong đó 65% khoản nợ có lãi suất cố định là 5,4% và 35% có lãi suất libor 3 tháng + 3,5%.

SSI Reasearch đưa ra giá mục tiêu 1 năm đối với cổ phiếu PC1 là 32.900 đồng, tương ứng tiềm năng tăng giá là 21%, 6 tháng cuối năm 2021 là thời điểm đầu tư thuận lợi đối với PC1, vì lợi nhuận có khả năng chạm đáy trong thời gian này.

Trong khi đó, các nhà đầu tư có thể chú ý lại các nhà máy điện khí, như NT2 trong quý 1/2022. Yếu tố hỗ trợ tiềm năng lớn nhất cho NT2 là việc trả hết nợ nước ngoài trong 6 tháng đầu năm 2021. Ngoài ra, giá hợp đồng mua bán điện (PPA) mới được điều chỉnh giảm sẽ được áp dụng từ quý 2/2021. Vì vậy, quý 1/2022 sẽ khá khó khăn khi so với quý 1/2021 khi quý 1/2021 vẫn áp dụng giá PPA cũ. Năm 2022 giả định tình hình thuỷ văn ít thuận lợi hơn và tỷ lệ sản lượng điện sẽ cao hơn cho các nhà máy nhiệt điện cũng như điện khí. Tăng trưởng lợi nhuận của NT2 có thể khả quan hơn từ quý 2/2022.

Các nhà máy điện than sẽ phải đối mặt với gánh nặng chi phí đầu tư từ các dự án môi trường, như đã đề cập trong báo cáo ngày 11/5/2021. Việc chi trả cổ tức cao một cách bất hợp lý trong năm 2020 cùng với gánh nặng chi phí đầu tư lớn từ các dự án môi trường có khả năng ảnh hưởng dòng tiền cũng như khả năng duy trì việc chi trả cổ tức trong tương lai.