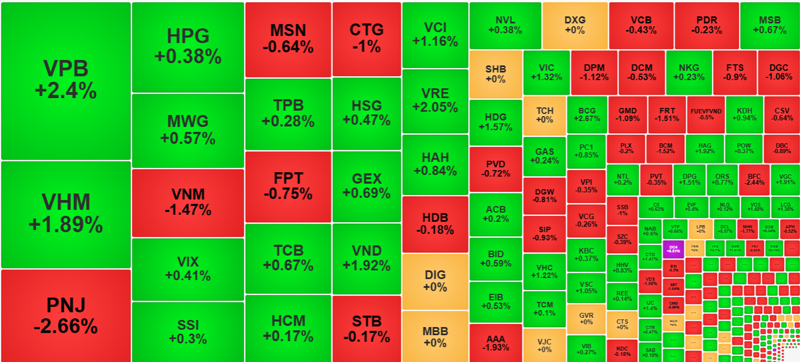

Các nhịp rung lắc tiếp tục xuất hiện trong vùng đỉnh 1300 điểm và cổ phiếu chuyển trạng thái phân hóa. Nhiều mã có lực chốt lời mạnh nhưng dòng tiền xoay vòng đang giữ nhịp khá tốt, kể cả nhóm trụ. VIC, VHM nổi lên là hai cổ phiếu mạnh nhất trong nhóm vốn hóa hàng đầu.

Diễn biến tích cực từ các thị trường thế giới cuối tuần qua giúp VN-Index có một nhịp nhảy tăng ngay sau khi mở cửa. Chỉ số tăng đạt đỉnh đầu phiên với mức tăng 5,1 điểm. Từ đỉnh này VN-Index trượt dần và chạm đáy lúc 10h20, để mất 0,87 điểm. Kết phiên sáng chỉ số đã tăng trở lại 1,23 điểm (-0,18%).

Mặc dù dao động khá nhiều, chỉ số có lúc đỏ nhưng về cơ bản thị trường giao dịch phân hóa ổn định. Ngay cả ở thời điểm VN-Index yếu nhất thì số cổ phiếu tăng giá vẫn nhiều hơn giảm (180/173). Kết phiên sáng độ rộng ghi nhận 196 mã tăng/188 mã giảm.

Rổ blue-chips đang thể hiện sức mạnh tốt nhất, chỉ số VN30-Index tăng 0,21% với 15 mã tăng/11 mã giảm. Trong 10 cổ phiếu vốn hóa lớn nhất thị trường, vẫn có 6 mã tăng và 4 mã giảm. Đặc biệt có hiện tượng xoay trụ khi VIC tăng 1,32%, VHM tăng 1,89%. Hai mã này nỗ lực cân bằng lại gánh nặng của VNM giảm 1,47% và CTG giảm 1%, các mã khác tăng giảm với biên độ hẹp.

Sự suy yếu của nhóm cổ phiếu ngân hàng không còn đỏ nhiều như các phiên trước mà phân hóa. VPB tăng nổi bật 2,4% trong nhóm này và toàn rổ ngân hàng có 13/27 mã xanh, chỉ có điều nhóm còn lại tăng rất nhẹ. Phía giảm trừ CTG cũng không có mã nào đáng kể, dù VCB cũng mất 0,43% và là cổ phiếu vốn hóa lớn nhất thị trường.

Nhóm cổ phiếu chứng khoán cũng không thật sự sôi động sau những kỳ vọng cuối tuần qua về việc gỡ nút thắt “prefunding”. SSI và HCM gây thất vọng lớn khi chỉ tăng 0,3% và 0,17%. Lúc mạnh nhất SSI tăng 1,19% so với tham chiếu và HCM tăng 1,74%. Thanh khoản hai mã này khá cao, đều thuộc Top 15 thị trường, cho thấy có yếu tố chốt lời. Nhóm được cho là chưa “hưởng lợi” nhiều như VND, VCI lại tăng mạnh 1,92% và 1,16%. Vài mã nhỏ như TVS, CSI, BMS cũng tăng được hơn 1%, số còn lại khá yếu.

Tổng thể diễn biến thị trường sáng nay là phân hóa và khá cân bằng, ít giao dịch nổi trội. Trong 196 cổ phiếu đang tăng của VN-Index, chỉ 59 mã tăng hơn 1%, tập trung 23,2% tổng giá trị khớp lệnh sàn HoSE. Trong 188 mã giảm có 52 mã giảm hơn 1%, tập trung 14,3% thanh khoản sàn. Như vậy phần rất lớn cổ phiếu lẫn dòng tiền nằm ở các mã dao động nhỏ.

Một số cổ phiếu nổi bật phía tăng là VPB tăng 2,4% thanh khoản 535,6 tỷ đồng; VHM tăng 1,89% với 365,1 tỷ; VND tăng 1,92% với 129,9 tỷ; VCI tăng 1,16% với 116,1 tỷ; VRE tăng 2,05% với 113,1 tỷ. Phía giảm có PNJ giảm 2,66% với 322,5 tỷ; VNM giảm 1,47% với 201,8 tỷ; CTG giảm 1% với 135,4 tỷ; AAA giảm 1,93% với 57,3 tỷ…

Thanh khoản hai sàn cũng có biểu hiện tăng, tổng giá trị khớp lệnh đạt 7.989 tỷ đồng, cao hơn sáng phiên trước gần 36%. Sàn HoSE tăng xấp xỉ 39% với 7.494,3 tỷ đồng. Mức tăng ở HoSE chỉ đạo là nhờ nhóm VN30, chiếm khoảng 63% tổng mức tăng của sàn. VPB, VHM, HPG, MWG, VNM, SSI, MSN đều lọt vào Top 10 vốn hóa toàn thị trường.

Nhà đầu tư nước ngoài sáng nay bán ròng khá mạnh 356,3 tỷ đồng ở HoSE, tập trung vào HPG -86,7 tỷ, TCB -54 tỷ, MWG -39,2 tỷ, PVD -26,6 tỷ, VHM -25,7 tỷ, HSG -23,8 tỷ. Bên mua có VCI +33,9 tỷ và chứng chỉ quỹ FUEVFVND +30,2 tỷ.