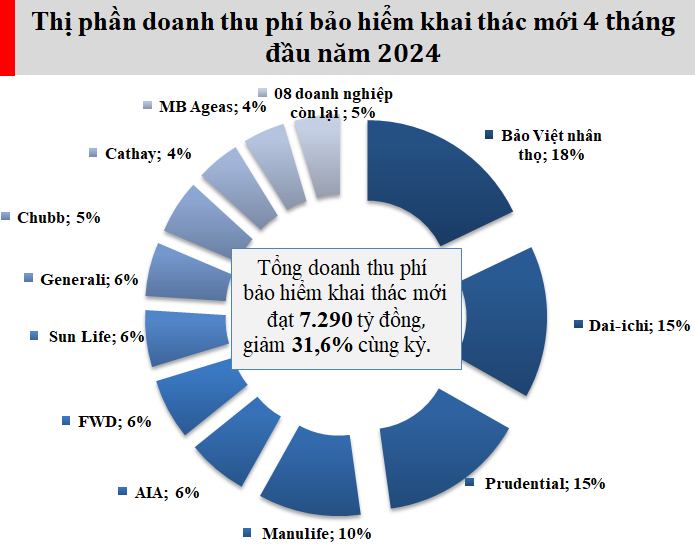

Số liệu do Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) mới công bố cho thấy tổng doanh thu phí bảo hiểm nhân thọ khai thác mới trong 4 tháng đầu năm 2024 đạt 7.290 tỷ đồng, giảm 31,6% so với cùng kỳ năm trước.

DOANH THU TỪ BẢO HIỂM LIÊN KẾT ĐẦU TƯ GIẢM TRÊN 40%

Dẫn đầu về doanh thu phí bảo hiểm khai thác mới là Bảo Việt nhân thọ, với thị phần chiếm 17,9%. Thứ hạng trên thị trường bảo hiểm nhân thọ cũng thay đổi đáng kể, đứng kế tiếp là Dai-ichi (15,3%), Prudential (14,6%).

Manulife lùi sâu về vị trí thứ 4, chiếm 10,3% thị phần, trước khi khủng hoảng bảo hiểm xảy ra, doanh nghiệp này nhiều năm đứng đầu bảng về doanh thu phí bảo hiểm khai thác mới.

Các vị trí tiếp theo lần lượt thuộc về: AIA (6,1%), FWD (6,1%), Sun Life (5,7%), Generali (5,4%), Chubb (5,4%), Cathay (4,4%), MB Ageas (4,2%). 08 doanh nghiệp còn lại chiếm thị phần 4,6%.

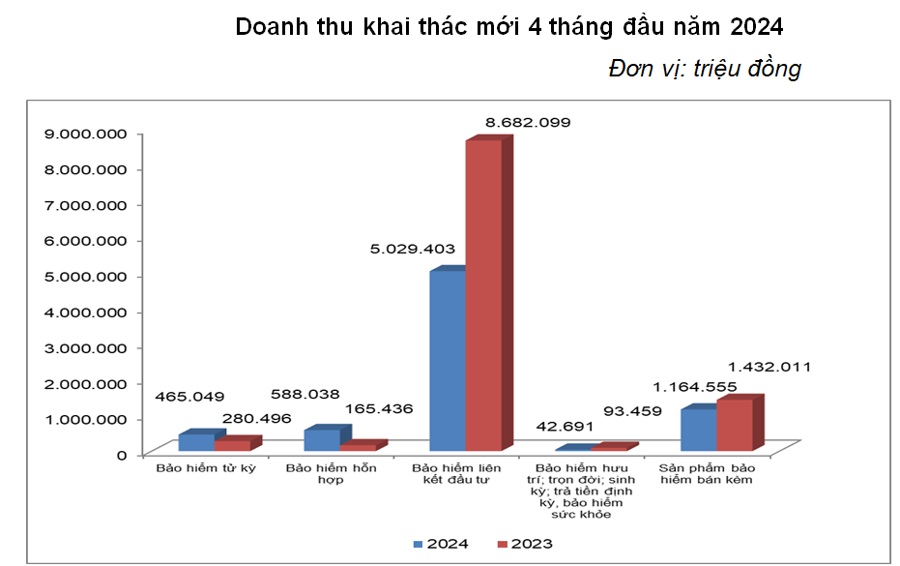

Nghiệp vụ bảo hiểm liên kết đầu tư chiếm tỷ trọng lớn nhất, chiếm 69% doanh thu phí khai thác mới. Tiếp theo là bảo hiểm hỗn hợp chiếm tỷ trọng 8%, bảo hiểm tử kỳ chiếm tỷ trọng 6,4%, các nghiệp vụ còn lại (bảo hiểm trọn đời, bảo hiểm trả tiền định kỳ, bảo hiểm hưu trí, bảo hiểm sức khỏe) chiếm tỷ trọng 0,6%. Doanh thu phí sản phẩm bảo hiểm bán kèm chiếm tỷ trọng 16%.

“So với cùng kỳ năm trước, doanh thu khai thác mới của nghiệp vụ bảo hiểm liên kết đầu tư giảm 42,1%, nghiệp vụ bảo hiểm hỗn hợp tăng 255,5%, nghiệp vụ bảo hiểm tử kỳ tăng 65,8%”.

Báo cáo của Cục Quản lý, giám sát bảo hiểm.

Về số lượng hợp đồng khai thác mới 4 tháng đầu năm 2024 đạt 510.977 hợp đồng, dẫn đầu là nghiệp vụ bảo hiểm liên kết đầu tư chiếm tỷ trọng lớn nhất (52,5%) với 268.453 hợp đồng bảo hiểm cá nhân và thành viên trong nhóm.

Tiếp theo là sản phẩm bảo hiểm tử kỳ với 188.641 hợp đồng (chiếm tỷ trọng 36,9%), nghiệp vụ bảo hiểm hỗn hợp là 29.749 hợp đồng (chiếm tỷ trọng 5,8%). Số lượng hợp đồng khai thác mới các nghiệp vụ còn lại chiếm tỷ trọng 4,7%.

Tính chung toàn thị trường bảo hiểm nhân thọ 4 tháng đầu năm 2024, số lượng hợp đồng có hiệu lực (không bao gồm hợp đồng sản phẩm bảo hiểm bán kèm) đạt 12.152.060 hợp đồng, giảm 12,7% so với cùng kỳ năm 2023.

“Tổng doanh thu phí bảo hiểm nhân thọ đạt 44.681 tỷ đồng, giảm 11,2% so với cùng kỳ năm 2023”, báo cáo của Cục Quản lý, giám sát bảo hiểm thông tin.

Tính doanh thu phí theo từng nghiệp vụ thì nghiệp vụ bảo hiểm liên kết đầu tư chiếm tỷ trọng lớn nhất với 69,5%, tiếp theo là nghiệp vụ bảo hiểm hỗn hợp 16,4%, các nghiệp vụ chính còn lại chiếm tỷ trọng 2,1%. Doanh thu phí sản phẩm bảo hiểm bán kèm đóng góp 12% tổng doanh thu phí toàn thị trường.

Theo đó, thị phần tổng doanh thu phí bảo hiểm cụ thể như sau: Bảo Việt Nhân thọ (23,1%), Manulife (16,6%), Prudential (14,9%), Dai-ichi (13,1%), AIA (10,3%), Chubb (3,2%), MB Ageas (2,9%), FWD (2,8%), Sun Life (2,7%), Generali (2,5%), Hanwha (2,5%), Cathay (2,3%), MVI (1,4%). Các doanh nghiệp còn lại chiếm thị phần nhỏ dưới 1%.

TIẾP TỤC CHẤN CHỈNH THỊ TRƯỜNG

Sau khi ghi nhận tốc độ tăng trưởng hai con số trong suốt 10 năm trở lại đây, tốc độ tăng trưởng thị trường bảo hiểm nhân thọ giảm sút năm 2023 sau khủng hoảng về niềm tin lan ra toàn ngành. Trước đó, tính đến cuối năm 2023, tổng doanh thu phí bảo hiểm khai thác mới toàn thị trường đạt 28.179 tỷ đồng, giảm sâu 44,5% so với cùng kỳ năm trước.

Gần đây, Cục Quản lý, giám sát Bảo hiểm (Bộ Tài chính) vẫn tiếp tục nhận được phản ánh của người dân về bán sản phẩm bảo hiểm qua tổ chức tín dụng. Trong quý 1/2024, Cục Quản lý, giám sát bảo hiểm tiếp 8 lượt người tại trụ sở, nội dung công dân đến khiếu nại, tố cáo, kiến nghị, phản ánh chủ yếu liên quan đến việc một số công ty bảo hiểm bán bảo hiểm qua kênh đối tác ngân hàng không đúng quy định của pháp luật.

Gần đây, một phụ nữ phản ánh vụ việc diễn ra từ tháng 6/2022, bà đến ngân hàng tại Thái Nguyên để gửi tiết kiệm, một số bạn nhân viên tư vấn sản phẩm song bà không hề biết đó là sản phẩm bảo hiểm của công ty bảo hiểm nhân thọ. Lúc đó, nguyện vọng của bà là gửi tiền 5 năm, sau đó, nhân viên tư vấn sản phẩm kèm cả bảo vệ sức khỏe, sau 5 năm rút toàn bộ tài khoản mà không phải đóng bất cứ khoản phí nào.

Đến nay, khách hàng này đã đóng được 2 năm với số tiền là 100 triệu đồng, khi gọi lên tổng đài của công ty bảo hiểm nhân thọ hỏi thì được trả lời rằng là sau 5 năm khách hàng chỉ nhận lại được số tiền 150 triệu đồng. Vị khách hàng này bày tỏ sự thất vọng và cảm thấy như bị lừa nên muốn rút lại và bảo hiểm không đóng nữa, song số tiền bà Giang được công ty bảo hiểm trả lại chỉ 15 triệu đồng.

Vì vậy, bà mong Cục quản lý, giám sát Bảo hiểm (Bộ Tài chính) được hướng dẫn các thủ tục, hồ sơ để dừng đóng phí bảo hiểm, giải quyết bồi thường bảo hiểm.

Sau khi nhận được phản ánh của bà, Cục Quản lý, giám sát Bảo hiểm cho biết theo quy định tại Luật Kinh doanh bảo hiểm, hợp đồng bảo hiểm là sự thỏa thuận giữa bên mua bảo hiểm và doanh nghiệp bảo hiểm. Theo đó, bên mua bảo hiểm phải đóng phí bảo hiểm, doanh nghiệp bảo hiểm phải trả tiền bảo hiểm cho người thụ hưởng hoặc bồi thường cho người được bảo hiểm khi xảy ra sự kiện bảo hiểm.

Dẫn chứng các quy định tại Bộ luật Hình sự về tội lừa đảo chiếm đoạt tài sản, tội lừa dối khách hàng, Cục quản lý, giám sát Bảo hiểm nêu rõ trường hợp độc giả phát hiện hành vi có dấu hiệu tội phạm thì cơ quan có trách nhiệm tiếp nhận và giải quyết được quy định tại Bộ luật Tố tụng hình sự.

Đến nay, theo điểm mới của Luật Kinh doanh bảo hiểm năm 2023 và Luật Các tổ chức tín dụng có hiệu lực từ 1/7/2024 tới đây, ngân hàng bị cấm bán bảo hiểm không bắt buộc với việc cung ứng sản phẩm, dịch vụ ngân hàng dưới mọi hình thức.

Bộ Tài chính đang tiếp tục triển khai thực hiện một số giải pháp đồng bộ, chấn chỉnh vi phạm để tạo điều kiện cho thị trường bảo hiểm Việt Nam phát triển minh bạch và chuyên nghiệp hơn. Cũng trong năm 2024, theo kế hoạch đã được phê duyệt, Bộ Tài chính sẽ thanh tra 6 doanh nghiệp bảo hiểm, trong đó sẽ tiến hành thanh tra việc triển khai bán bảo hiểm qua tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với 2 doanh nghiệp bảo hiểm nhân thọ là: Công ty TNHH bảo hiểm nhân thọ Mirae Asset Prévoir, Công ty TNHH bảo hiểm Cathay Life Việt Nam.