FiinRatings trong báo cáo cập nhật triển vọng trái phiếu doanh nghiệp mới đây nhấn mạnh, xu hướng lãi suất đảo chiều cũng sẽ là yếu tố quan trọng ảnh hưởng đến kế hoạch huy động qua kênh trái phiếu của các doanh nghiệp trong năm nay.

LÃI SUẤT TĂNG ẢNH HƯỞNG ĐẾN KẾ HOẠCH PHÁT HÀNH TRÁI PHIẾU?

Tuy lãi suất huy động tại các ngân hàng tư nhân đã tạo đáy từ tháng 4, nhưng mặt bằng lãi suất tại các ngân hàng quốc doanh (nhóm Big4 ngân hàng) vẫn đi ngang, do đó tạm thời chưa ảnh hưởng đến chi phí lãi đối với các trái phiếu có lãi coupon thả nổi neo theo mức tham chiếu là lãi suất tiết kiệm trung bình của nhóm ngân hàng Big4.

Theo thống kê của FiinRatings, trong tháng 5 và tháng 6, lãi suất tiết kiệm 12 tháng trung bình của các ngân hàng tư nhân đã tăng lần lượt 19 và 17 điểm cơ bản so với tháng liền trước.

Dù vậy, thanh khoản bớt dư thừa trong hệ thống cũng sẽ dẫn tới việc các ngân hàng quốc doanh tăng lãi suất huy động trong thời gian tới, gây rủi ro đối với các trái phiếu trả lãi theo cơ chế thả nổi. Trái chủ của các trái phiếu này sẽ phải đối mặt với chi phí lãi cao hơn và cần cân đối dòng tiền để trả lãi.

"Xu hướng lãi suất đảo chiều cũng sẽ là yếu tố quan trọng ảnh hưởng đến kế hoạch huy động qua kênh trái phiếu của các doanh nghiệp trong năm nay", FiinRatings nhấn mạnh.

Ở chiều ngược lại, đây sẽ là yếu tố thúc đẩy việc phát hành trái phiếu dài hạn với lãi suất cố định trên nền lãi suất còn thấp như hiện nay đặc biệt là các trái phiếu được bảo lãnh bởi các tổ chức quốc tế uy tín hoặc những lô trái phiếu bởi các doanh nghiệp có xếp hạng tín nhiệm cao được chào bán cho các nhà đầu tư phi ngân hàng.

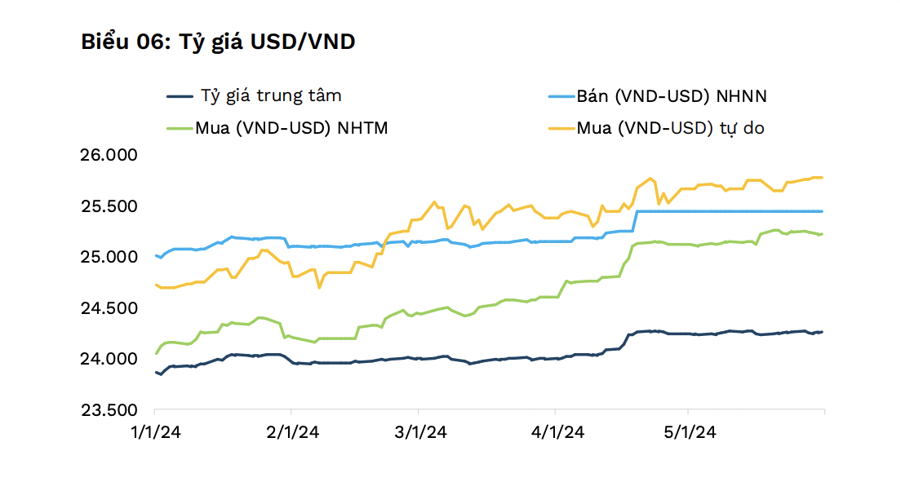

Cũng theo FiinRatings, Ngân hàng Nhà nước duy trì các biện pháp can thiệp trong bối cảnh tỷ giá tiếp tục tăng trong tháng 5. Trong tháng 5, Ngân hàng Nhà nước sử dụng nghiệp vụ phát hành tín phiếu với tổng giá trị hút đạt 79.540 tỷ VNĐ và điều chỉnh lãi suất phát hành lên 4,25%, đồng thời bán can thiệp ở mức giá 25.450 VNĐ và kiếm soát thị trường vàng để kiềm chế đà mất giá của tiền đồng. Cùng với đó, Ngân hàng Nhà nước kết hợp bơm 122.516 tỷ VNĐ qua kênh OMO nhằm điều tiết thanh khoản hệ thống.

Thực tế cho thấy nhu cầu USD rất lớn trong tháng 5 và các tháng tới, thể hiện ở xu hướng nhập siêu và bán ròng của khối ngoại trên thị trường chứng khoán (khoảng 30 nghìn tỷ đồng từ đầu năm nay) cũng như biến động tài khoản vốn, từ đó tiếp tục khiến VND mất giá.

Việc FED tiếp tục giữ nguyên lãi suất và lùi thời hạn cắt giảm sang cuối 2024 có thể kìm hãm tác dụng các chính sách điều hành tỷ giá trong nước. Do đó, Ngân hàng Nhà nước sẽ phải áp dụng các biện pháp mạnh hơn trong việc hút VND để ổn định tỷ giá.

Ngoài ra, thị trường trái phiếu doanh nghiệp ở Việt Nam hiện nay thiếu sự tham gia của các nhà đầu tư nước ngoài, mặc dù họ đã thể hiện sự quan tâm lớn đối với loại hình đầu tư cố định này. Vì vậy, tình trạng tỷ giá neo cao làm cho các khoản đầu tư vào trái phiếu doanh nghiệp trở nên kém hấp dẫn hơn so với thực tế, đồng thời tạo ra rào cản làm chậm tiến trình gia nhập thị trường của các chủ thể nước ngoài.

LÃI SUẤT NHÓM TRÁI PHIẾU RỦI RO CAO LÊN TỚI GẦN 42% TRÊN THỊ TRƯỜNG THỨ CẤP

Thống kê về thị trường trái phiếu thứ cấp của FiinRatings cho thấy, trong tháng 05/2024, tổng giá trị giao dịch trái phiếu gồm cả trái phiếu phát hành ra công chúng và trái phiếu riêng lẻ đạt hơn 106 nghìn tỷ VNĐ, tăng 43,7% so với tháng trước.

Khối lượng giao dịch qua hình thức khớp lệnh (với toàn bộ là trái phiếu phát hành ra công chúng) giảm 12,8% so với tháng 4 và chiếm tỉ trọng thấp trên tổng thanh khoản thị trường với chỉ 0,23%. Thanh khoản trung bình ngày trong tháng 5 đạt 4,8 nghìn tỷ VNĐ, gấp 1,24 lần tháng trước đó.

Nhóm ngành Ngân hàng và Bất động sản vẫn chiếm phần lớn khối lượng giao dịch của tháng, với lần lượt tỉ trọng đạt 51,3% và 23,4%. Lượng trái phiếu ngân hàng được giao dịch tăng đột biến, hơn 80% so với tháng trước, duy trì vị thế hấp dẫn so với các ngành còn lại.

Trái phiếu Bất động sản có khối lượng giao dịch tăng tới 18% trong bối cảnh dự báo cho thấy thị trường bất động sản đang bước vào chu kỳ mới với nhiều dự án được khởi động ở khu vực phía Nam như TP HCM, Bình Dương, Vũng Tàu, Long An và khu vực miền Bắc ở các tỉnh và khu vực quanh Hà Nội.

Như vậy, Bất động sản có tín hiệu phục hồi cũng là tiền đề thúc đẩy cho các ngành nghề liên quan của nền kinh tế. Theo quan sát, giao dịch trái phiếu Xây dựng và Vật liệu tăng 23,4%, Du lịch và Giải trí tăng 88,6% trong tháng qua.

Đối với nhóm Ngân hàng, lãi suất chủ yếu dao động trong khoảng 5-9% tùy theo kỳ hạn còn lại. Nhìn chung, không có chênh lệch nhiều về lợi suất của nhóm này.

Đối với nhóm doanh nghiệp phi ngân hàng, lãi suất bình quân năm (YTM) chủ yếu dao động từ 7-13%, phần lớn tập trung ở các chủ đầu tư lớn, có thương hiệu và lịch sử hoạt động đã được chứng minh như Vinhomes (VHM), Nam Long (NLG), Khang Điền (KDH) hay Becamex (BCM). Đây đồng thời cũng là nhóm trái phiếu có thanh khoản tốt nhất thị trường.

Tuy nhiên, tại ngày 10/06/2024, một số lô trái phiếu giao dịch với mức tỷ suất lợi tức đáo hạn bình quân lên tới trên 20% với kỳ hạn dưới 6 tháng của Năng lượng tái tạo Trung Nam (26,86%), Đầu tư Địa ốc Mai Viên (27,26%), BKAV Pro (41,79%) và Licogi 13 (27,6%). Tuy nhiên tổng giá trị giao dịch của các lô này chỉ chiếm tỷ trọng rất nhỏ trên tổng giá trị lưu hành (dưới 0.3%).

"Có thể nói, thị trường thứ cấp đang dần góp phần phản ánh mức độ rủi ro vào định giá lãi suất giao dịch trái phiếu khi mà các nhóm có rủi ro cao sẽ chịu mức lãi suất cao hơn", FiinRatings nhấn mạnh.