SSI Research trong báo cáo cập nhật triển vọng cổ phiếu thép mới đây nhấn mạnh, nhu cầu năm 2024 có thể phục hồi, đặc biệt là tại thị trường nội địa.

GIÁ THÉP CHẠM ĐÁY NHƯNG KHÓ TĂNG MẠNH

Theo đó, SSI Research kỳ vọng tổng sản lượng tiêu thụ thép sẽ phục hồi hơn 6% so với cùng kỳ trong năm 2024, trong đó tiêu thụ nội địa đạt mức tăng trưởng gần 7%. Kênh nội địa đã có những dấu hiệu phục hồi đầu tiên vào cuối năm 2023 khi sản lượng tiêu thụ từ tháng 9 đến tháng 11 đã tăng 13% sau khi giảm 20% trong 8T2023.

Mức tiêu thụ thép trong năm 2024 sẽ được hỗ trợ nhờ tình hình vĩ mô và thị trường bất động sản khởi sắc hơn. Trong chu kỳ trước, tiêu thụ thép xây dựng năm 2013 đã tăng khoảng 3% so với mức đáy năm 2012.

Khối lượng xuất khẩu có thể duy trì tăng trưởng nhờ triển vọng nhu cầu toàn cầu tích cực: Theo hiệp hội thép thế giới, nhu cầu thép thế giới dự kiến sẽ tăng 1,9% trong năm 2024 so với 1,8% trong năm 2023. Nhu cầu từ các nền kinh tế phát triển dự kiến sẽ tăng 2,8% trong năm 2024 sau khi giảm 1,8% trong năm 2023, trong đó nhu cầu của Mỹ và Châu Âu lần lượt tăng 5,8% và 1,6% sau khi giảm 5,1% và 1,1% trong năm 2022.

Mặt khác, nhu cầu từ các nước ASEAN (trừ Việt Nam) dự kiến sẽ tăng tăng 5,2% trong năm 2024, cao hơn mức 3,8% trong năm 2023. Kỳ vọng sản lượng xuất khẩu sẽ cải thiện trong quý đầu tiên, do chênh lệch giữa giá thép ở Bắc Mỹ và Châu Âu so với giá thép ở Việt Nam ngày càng gia tăng.

Ngoài ra, Châu Âu kiểm soát chặt hơn việc nhập thép bán thành phẩm do Nga sản xuất trong năm 2024 cũng sẽ hỗ trợ xuất khẩu thép Việt Nam sang Châu Âu. Châu Âu đã nhập khẩu hơn 1,9 triệu tấn thép bán thành phẩm từ Nga trong 7T2023.

Trong năm 2023 xuất khẩu thép của Việt Nam đã thể hiện khả năng cạnh tranh rất tốt trong bối cảnh xuất khẩu thép của Trung Quốc tăng mạnh. Trung Quốc đã xuất khẩu 83,5 triệu tấn thép trong 11 tháng đầu năm 2023, tăng 34,5%, đây là mức cao nhất trong nhiều năm qua.

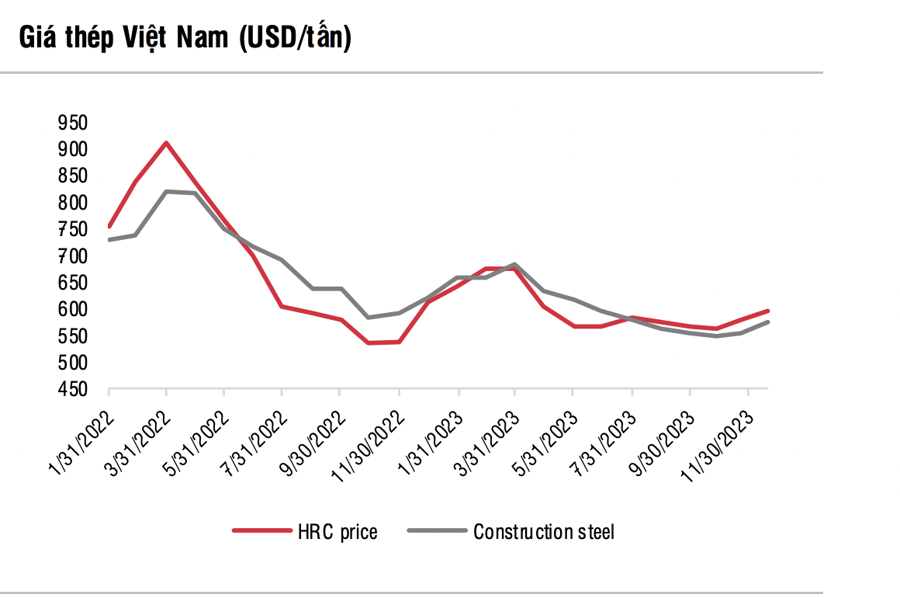

Giá thép có thể đã chạm đáy và cải thiện trong năm 2024 do cung cầu cân bằng hơn. Sản lượng sản xuất thép của Trung Quốc trong 11T2023 tăng 1,5% đạt 952 triệu tấn. Tuy nhiên, nếu xét theo tháng, sản lượng sản xuất thép của Trung Quốc gần như liên tục giảm từ mức đỉnh 95,7 triệu tấn trong tháng 3 xuống còn 76,1 triệu tấn trong tháng 11 do nhu cầu yếu và chi phí nguyên vật liệu tăng cao, trong khi biên lợi nhuận của các công ty thép đã giảm xuống mức thấp.

Sản lượng sản xuất của Trung Quốc sụt giảm cũng khiến sản lượng toàn cầu giảm từ 165 triệu tấn trong tháng 3 xuống còn 145,5 triệu tấn trong tháng 11. Tồn kho thép ở Trung Quốc đã giảm đáng kể trong những tháng gần đây, giúp giảm áp lực dư cung trên toàn cầu trong thời gian sắp tới.

Do đó, SSI Research kỳ vọng giá thép có thể đã chạm đáy và sẽ phục hồi trong thời gian tới. Tuy nhiên, không kỳ vọng giá thép sẽ tăng mạnh vì nhu cầu chung vẫn sẽ bị ảnh hưởng bởi nhu cầu yếu ở Trung Quốc do thị trường bất động sản chưa có nhiều khởi sắc. Mặt khác, sự gia tăng giá thép so với chi phí nguyên liệu đầu vào có thể thúc đẩy hoạt động sản xuất ở Trung Quốc quay trở lại.

LỢI NHUẬN DOANH NGHIỆP "BÙNG NỔ"

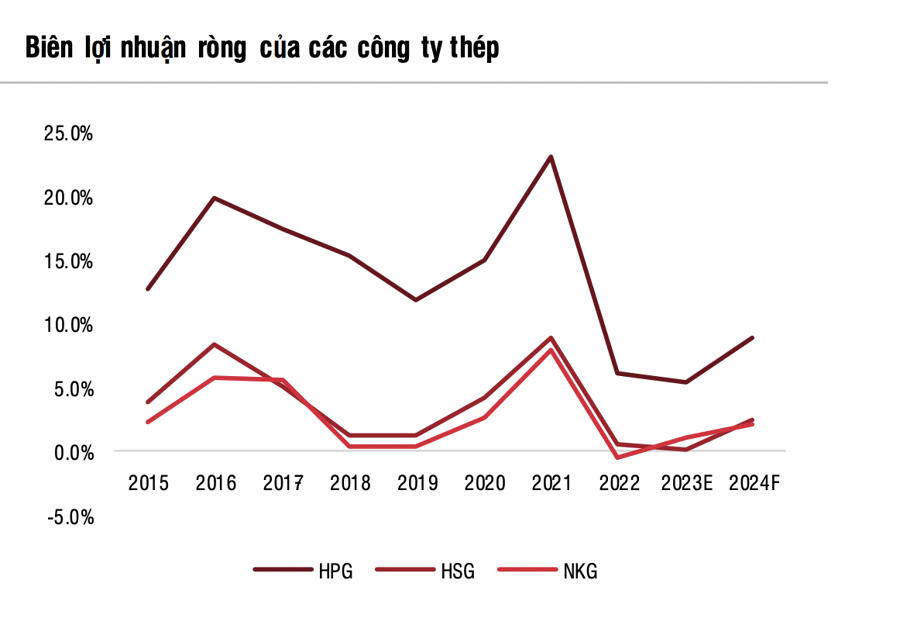

Lợi nhuận của các công ty thép có thể đã chạm đáy trong năm 2023 và sẽ phục hồi trong 2-3 năm tới. Lợi nhuận của các công ty thép sẽ đạt mức tăng trưởng cao trong năm 2024 từ mức nền thấp năm 2023 nhờ sản lượng tiêu thụ cải thiện, đặc biệt là của HPG và HSG, và biên lợi nhuận gộp tăng trở lại từ mức thấp trong nhiều năm do giá thép nhiều khả năng đã kết thúc xu hướng giảm của những năm trước.

SSI kỳ vọng mức tăng trưởng lợi nhuận có thể cao hơn trong nửa đầu năm 2024 nhờ mức nền lợi nhuận thấp trong nửa đầu năm 2023. Xu hướng phục hồi có thể được duy trì sau năm 2024, mặc dù nhu cầu tiêu thụ và biên lợi nhuận vẫn còn khả năng biến động, vì vậy cổ phiếu thép thường phù hợp với nhà đầu tư có mức độ chấp nhận rủi ro cao.

Giá cổ phiếu hiện đã được định giá ở mức cao, phần nào phản ánh triển vọng lợi nhuận 1 năm của ngành, với P/E dự phóng 1 năm dao động trong khoảng 15x-17x, vượt mức trung bình lịch sử khoảng 10x.

Giá cổ phiếu thép thường được định giá cao ở thời kỳ đáy lợi nhuận. Ngoài ra, cổ phiếu thép cũng được ưa chuộng trong những năm gần đây khi được coi là cổ phiếu có hệ số beta cao.

Mặc dù vậy, theo SSI Research, chi phí đầu vào tăng có thể làm giảm biên lợi nhuận trong ngắn hạn nếu nhu cầu chậm lại. Giá than cốc và quặng sắt đã tăng lần lượt 18% và 27% trong 4 tháng qua, nguyên nhân là do sản lượng nhập khẩu của Trung Quốc tăng (+6% svck trong 11T2023), tình trạng dự trữ theo mùa của các công ty thép và chi phí sản xuất và vận chuyển gia tăng.

Việc chi phí đầu vào tăng có thể gây áp lực lên biên lợi nhuận của các công ty như HPG trong những tháng đầu năm 2024. Tuy nhiên, việc tăng tỷ trọng sản lượng xuất khẩu có thể giúp công ty chuyển phần tăng chi phí đầu vào vào giá bán thép dễ dàng hơn.

Ngoài ra, kỳ vọng áp lực từ chi phí đầu vào cao có thể giảm dần trong dài hạn khi tác động của việc tích trữ giảm dần. Nguồn cung quặng sắt dự kiến sẽ ổn định trong năm tới. Các nhà cung cấp quặng sắt lớn dự kiến sẽ duy trì hoặc tăng sản lượng trong năm 2024. Rio Tinto dự kiến sản lượng quặng sắt sẽ tăng lên khoảng 323-338 triệu tấn trong năm 2024, từ khoảng 320-335 triệu tấn trong năm 2023. Vale dự kiến sẽ duy trì sản xuất khoảng 310-320 triệu tấn trong năm 2024, so với khoảng 315 triệu tấn trong năm 2023.

Rủi ro chính là nhu cầu phục hồi chậm hơn dự kiến và biên lợi nhuận thấp hơn dự kiến do chi phí đầu vào tăng hoặc giá thép sụt giảm. Với mức lợi biên nhuận hiện tại đang ở mức thấp thì giá trị lợi nhuận tuyệt đối có thể có mức độ biến động khác mạnh theo biến động của giá bán và giá nguyên liệu đầu vào. Tuy nhiên, có rất ít khả năng lợi nhuận của công ty thép tiếp tục sụt giảm trong năm tới.