Tuần trước, cũng với sự chi phối của hai vấn đề trên, giá cổ phiếu ở Phố Wall đã biến động mạnh theo cả hai hướng và chốt tuần trong trạng thái giảm. Cả tuần, Dow Jones giảm 1,9%; Nasdaq sụt 1,7%; và S&P 500 mất 1,6%.

Sáng nay (21/2), chỉ số Nikkei 225 của chứng khoán Nhật Bản sụt ngay 2% khi vừa mở cửa.

Mỹ và các nước đồng minh trong Tổ chức Hiệp ước Bắc Đại Tây Dương (NATO) cho rằng Nga vẫn đang đưa thêm quân tới biên giới giữa nước này với Ukraine và có thể tiến hành tấn công bất kỳ lúc nào. Trong một diễn biến cho thấy sự căng thẳng, Tổng thống Mỹ Joe Biden bất ngờ huỷ kế hoạch về bang quê nhà Deleware để nghỉ Lễ Tổng thống (Presidents Day) vào ngày thứ Hai. Thay đổi này diễn ra sau khi ông Biden có cuộc họp kéo dài 2 giờ đồng hồ vào ngày Chủ nhật về vấn đề Ukraine với các quan chức an ninh quốc gia Mỹ.

Một số quan chức Fed sẽ phát biểu trong tuần này – tuần mà thị trường tài chính Mỹ chỉ có 4 ngày giao dịch vì thứ Hai là ngày đóng cửa nghỉ lễ Tổng thống. Các phát biểu này được kỳ vọng sẽ làm sáng tỏ hơn quan điểm của Fed về tốc độ thắt chặt chính sách tiền tệ, nhất là khi đợt tăng đầu tiên gần như chắc chắn sẽ diễn ra vào tháng 3.

“Câu chuyện giữa Nga với Ukraine rốt cục sẽ đi về đâu? Câu chuyện này có thể kéo dài mãi mãi. Tình trạng hiện nay chỉ có thể thay đổi nếu quân Nga tiến vào Ukraine hoặc nếu Nga rút quân khỏi biên giới”, chiến lược gia trưởng Jim Paulsen của The Leuthold Group nhận định.

Ông Paulsen nhấn mạnh rằng xu hướng của chứng khoán Mỹ trước khi bị vấn đề Nga-Ukraine chi phối là tăng điểm. Cách đây khoảng 2 tuần, chỉ số S&P 500 đã nỗ lực nhằm lấy lại mốc 4.600 điểm, nhưng sau đó tụt giảm mạnh khi xuất hiện khả năng Nga tấn công nước láng giềng. Chỉ số chốt tuần trước dưới mốc 4.350 điểm.

“Thị trường đã tăng cho dù Fed tính thắt chặt và lạm phát cao. Thị trường hoàn toàn ổn với câu chuyện về Fed và lạm phát, nhưng vấn đề Nga-Ukraine đã khiến thị trường giảm điểm. Với tình trạng hiện nay, thị trường sẽ phải giảm cho tới khi chạm một mức đáy thực sự”, ông Paulsen nói.

Hôm thứ Sáu, Nga chuẩn bị tổ chức thêm các cuộc diễn tập quân sự gần biên giới với Ukraine, trong khi Mỹ tiếp tục tìm giải pháp ngoại giao cho vấn đề. Sau khi thị trường tài chính Mỹ đóng cửa phiên ngày thứ Sáu, ông Biden nói ông tin rằng Nga sẽ quyết định tấn công trong vài ngày tới.

Trong bối cảnh như vậy, ông Paulsen cho rằng các yếu tố kỹ thuật sẽ ảnh hưởng lớn đến thị trường tuần này. “Là một nhà đầu tư, tình hình này sẽ khiến bạn chẳng muốn mua bán gì. Bạn sẽ đặt câu hỏi thị trường bao giờ thì đáy. Tôi không biết 60 ngày tới đây sẽ thế nào, nhưng 6 tháng tới mọi chuyện có lẽ sẽ ổn”, ông nói.

Các phân tích kỹ thuật không thể dự báo chính xác hoàn toàn đường đi của thị trường, nhưng nhiều nhà đầu tư vẫn dựa vào các mốc kỹ thuật để mua-bán. Các mốc này trở thành một “kim chỉ nam” quan trọng khi các yếu tố nền tảng trở nên cực kỳ bấp bênh.

“Câu chuyện chính của năm nay vẫn là lạm phát và việc Fed rút lại chính sách tiền tệ nới lỏng. Thị trường cũng sẽ có những phản ứng tức thì với tình hình Nga-Ukraine”, chiến lược gia Scott Redler của T3Live.com phát biểu. Ông Redler cho rằng cho dù mối đe doạ từ vấn đề Ukraine giảm xuống, thị trường vẫn có thể biến động nhiều khi Fed triển khai thắt chặt.

Căng thẳng địa chính trị dịu đi “vẫn không thể giải quyết vấn đề Fed có thể nâng lãi suất từ 4-7 lần trong năm nay và thu hẹp quy mô bảng cân đối kế toán”, ông Redler nói, nhấn mạnh rằng thị trường đã phản ứng tiêu cực với những chu kỳ thắt chặt trước kia của Fed. “Vào năm 2018, S&P 500 giảm 20% và Nasdaq giảm 24%”.

Trên thị trường trái phiếu, giới đầu tư đang cân nhắc giữa một bên là việc Fed tăng lãi suất và một bên là khả năng Nga tấn công Ukraine.

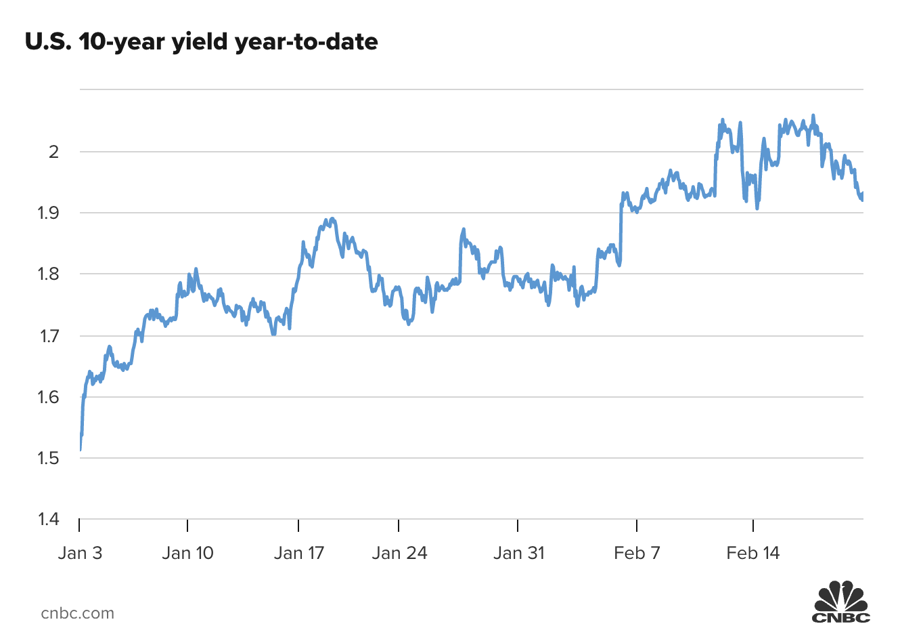

Việc Fed nâng lãi suất gây áp lực mất giá lên trái phiếu kho bạc Mỹ, khiến lợi suất của kỳ hạn 10 năm có lúc vượt qua ngưỡng 2% gần đây. Tuy nhiên, căng thẳng địa chính trị lại khiến trái phiếu kho bạc Mỹ “đắt hàng” vì nhiều nhà đầu tư xem đây là “vịnh tránh bão”, khiến lợi suất giảm trở lại. Kết thúc phiên ngày thứ Sáu, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm dừng ở mức 1,93%.

Hồi trung tuần tháng này, thị trường đặt cược cao vào khả năng Fed nâng lãi suất 0,5 điểm phần trăm trong cuộc họp tháng 3. Tuy nhiên, đến hiện tại, kỳ vọng này đã giảm xuống và thị trường đang nghiêng về khả năng Fed nâng lãi suất 0,25 điểm phần trăm trong tháng tới. Một lý do dẫn tới sự điều chỉnh kỳ vọng này là biên bản cuộc họp tháng 1 của Fed, công bố hôm thứ Tư tuần trước, cho thấy các quan chức Fed không đến mức cứng rắn như thị trường lo sợ trước đó.

Tuần này, chỉ số giá tiêu dùng cá nhân (PCE) tháng 2 của Mỹ – một thước đo lạm phát được Fed ưa chuộng – sẽ được công bố vào ngày thứ Sáu. Giới đầu tư sẽ lấy đây làm căn cứ để điều chỉnh kỳ vọng chính sách tiền tệ.

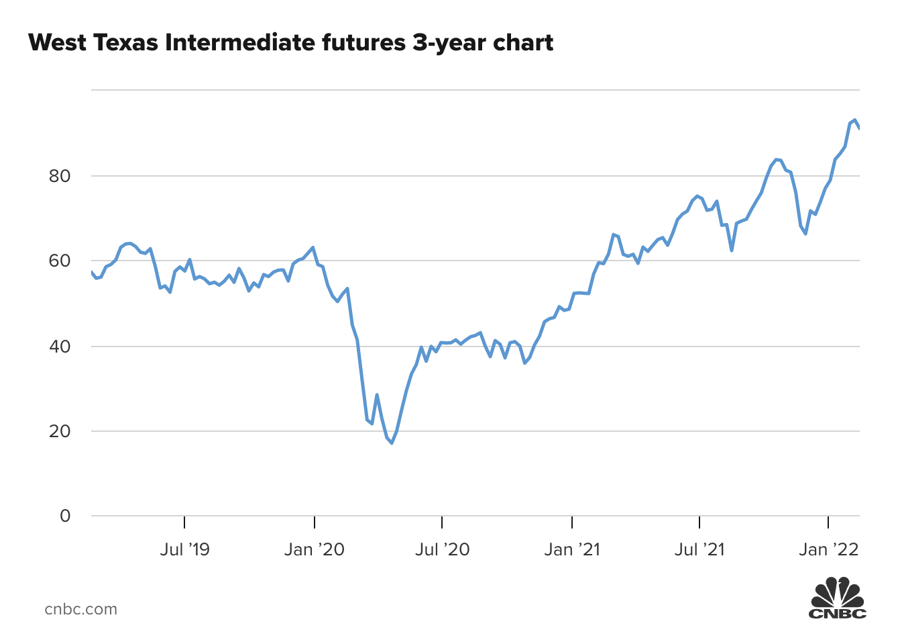

Tình hình Nga-Ukraine được dự báo sẽ tiếp tục ảnh hưởng nhiều đến diễn biến giá dầu tuần này. Tuần trước, giá dầu WTI giao sau tại New York có lúc vượt 95 USD/thùng, cao nhất 7 năm, trước khi giảm về 91 USD/thùng trong phiên ngày thứ Sáu.

Trong khi căng thẳng địa chính trị đẩy giá dầu tăng, giá “vàng đen” cũng chịu áp lực giảm từ việc Mỹ và Iran có thể sắp đạt một thoả thuận hạt nhân. Một thoả thuận như vậy sẽ mở đường cho Iran tăng mạnh xuất khẩu dầu trở lại.

“Đang có nhiều đánh giá tích cực về khả năng đạt thoả thuận hạt nhân… Thị trường đang cần thêm dầu, Mỹ cần thêm dầu, mà Iran lại cần tiền”, nhà quản lý quỹ John Kilduff của Again Capital phát biểu.