Đợt bùng phát dịch lần thứ 4 ở Việt Nam đã ảnh hưởng tiêu cực đến các công ty dược phẩm, do tình trạng giãn cách xã hội kéo dài trên toàn quốc.

DOANH THU NGÀNH DƯỢC GIẢM MẠNH

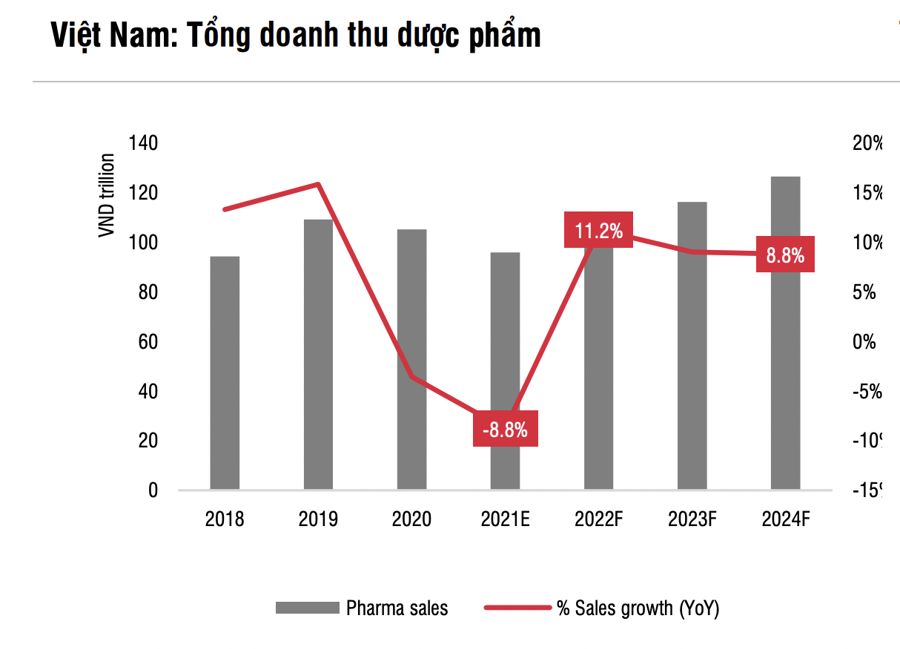

Lũy kế 8 tháng năm 2021, SSI Research ước tính tổng doanh thu dược phẩm tại Việt Nam đã giảm 11% so với cùng kỳ, trong đó doanh thu từ các cửa hàng thuốc bán lẻ giảm 3% so với cùng kỳ và doanh thu tại bệnh viện giảm 16% so với cùng kỳ dựa trên ước tính từ các công ty dược niêm yết và dữ liệu đấu thầu thuốc từ Cục Quản lý Dược Việt Nam.

Các biện pháp giãn cách thắt chặt, đặc biệt là các tỉnh phía Nam, đã gây ra sự gián đoạn trong hoạt động cung ứng và phân phối thuốc. Các công ty dược phẩm ở miền Nam như IMP, DHG và OPC đã phải cắt giảm sản lượng từ 20 - 30% trong tháng 7 và tháng 8 để thực hiện yêu cầu giãn cách xã hội “ba tại chỗ” của chính phủ.

Ngoài ra, nhiều bệnh viện ở miền Nam đã được chuyển đổi thành trung tâm điều trị Covid-19, khiến doanh thu dược phẩm giảm đáng kể, do kênh bệnh viện chiếm hơn 60% nhu cầu của ngành.

SSI Reseach cho biết, rất ít doanh nghiệp trong nước được hưởng lợi từ hoạt động nhập khẩu vắc xin hoặc thuốc điều trị Covid. Mặc dù nhiều công ty dược Việt Nam đã thông báo được Chính phủ cho phép nhập khẩu vắc xin, nhưng đến nay chỉ có VNVC thực hiện được do quy trình nhập khẩu rất phức tạp trong khi nguồn cung vắc xin khan hiếm.

Đối với việc sản xuất và nhập khẩu thuốc điều trị Covid, hầu hết nguồn cung đều được kiểm soát chặt chẽ bởi các công ty nhà nước, trừ trường hợp của Stellapharm (công ty có vốn đầu tư trực tiếp nước ngoài do Stada sở hữu) được chọn là công ty tư nhân đầu tiên sản xuất Molnupiravir (thuốc điều trị Covid chính) với quy mô lớn trong nước.

Có một số ít công ty trong nước khác như Traphaco hoặc Phytopharma thì được hưởng lợi gián tiếp thông qua việc cung cấp các thực phẩm chức năng và đông dược dược, có tác dụng làm dịu đi các triệu chứng Covid như Xuyên tâm liên (giảm ho, giảm đờm), vitamin, nước muối sát khuẩn…

TỶ SUẤT LỢI NHUẬN SẼ CẢI THIỆN TỪ NĂM 2022?

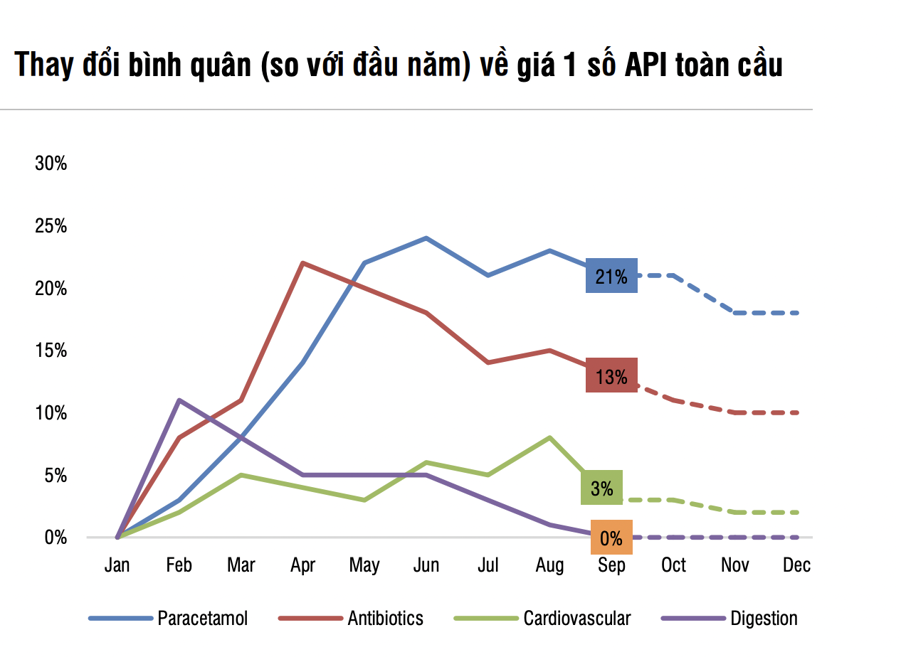

Đánh giá về triển vọng cho các doanh nghiệp ngành dược, theo SSI Research, sau khi tăng liên tục trong nửa đầu năm 2021, giá trung bình của hầu hết các API đã đạt đỉnh vào tháng 6 và đi ngang kể từ thời điểm đó, đặc biệt khi Ấn Độ, nhà cung cấp API quan trọng cho Việt Nam, hoạt động sản xuất trở lại vào tháng 5 và bắt đầu hạ giá API xuất khẩu.

Sau khi Ấn Độ hạ giá, Trung Quốc cũng bắt đầu giảm giá API từ tháng 8 và giá API nhập khẩu về Việt Nam tiếp tục giảm trong vài tháng cuối năm 2021.

Về triển vọng nguồn cung API, Ấn Độ hiện đang đẩy mạnh năng lực sản xuất, vì chính phủ Ấn Độ đã thực hiện ưu đãi tiền mặt trị giá 200 triệu USD cho các nhà máy API sản xuất kháng sinh, thuốc chống HIV, vitamin và 51 thành phần dược phẩm quan trọng khác trong một động thái đầy tham vọng nhằm vượt qua sự thống trị của Trung Quốc trên thị trường API toàn cầu.

Do đó, kỳ vọng sẽ có thêm nhiều nhà cung cấp tiếp cận thị trường dược phẩm Việt Nam từ nửa cuối năm 2021 và giá nguyên liệu đầu vào của các công ty trong nước sẽ sớm giảm từ mức cao và tỷ suất lợi nhuận sẽ cải thiện từ năm 2022.

Bên cạnh đó, quy trình phê duyệt thuốc đang diễn ra nhanh hơn nhiều. Sau thời gian trì hoãn đáng kể trong năm 2020 và 6 tháng đầu năm 2021 do một số vướng mắc về quy định của Cục Quản lý Dược Việt Nam, quy trình phê duyệt thuốc đang diễn ra nhanh hơn kể từ nửa cuối năm 2021.

Số lượng phê duyệt thuốc đã tăng lên từ 171 trường hợp trong 8T2020 xuống còn 335 trường hợp trong 8T2021, và thời gian phê duyệt trung bình đối với một số loại thuốc đã giảm từ 22 tháng xuống 18 tháng.

Đây là một dấu hiệu đáng mừng, vì nhiều công ty dược phẩm trong nước đang cần triển khai các sản phẩm mới để đối phó với tốc độ R&D ngày càng tăng trong ngành, đặc biệt là đối với các công ty gần đây đã chọn không xây dựng các nhà máy sản xuất mới như IMP, DBD, PME, và DHG, vì các công ty này đang chờ giấy phép thuốc mới để mở rộng sản xuất.

Điều này sẽ dẫn đến tăng trưởng doanh thu tốt hơn và có thể sẽ cạnh tranh hơn trong ngành từ năm 2022.

Ngoài ra, nhu cầu rất thấp trong năm 2021 sẽ là động lực cho tăng trưởng bất ngờ trong năm 2022. Năm 2021, Việt Nam đã trải qua 2 đợt bùng phát dịch bệnh nghiêm trọng với các đợt giãn cách liên tiếp kéo dài gần 4 - 6 tháng ở một số tỉnh, ước tính có thể khiến doanh thu dược phẩm giảm mạnh so với năm 2018.

Trong năm 2022, với khả năng cao mở cửa trở lại một phần hoặc toàn bộ, cùng với tỷ lệ tiêm chủng ngày càng tăng trong toàn dân Việt Nam, các công ty dược phẩm sẽ đạt được kết quả lợi nhuận phục hồi mạnh mẽ và có thể đạt mức trước dịch Covid.