KBSV vừa hạ dự báo FED sẽ hạ lãi suất 1 lần trong năm này thay vì 3 lần trong báo cáo trước đó do lạm phát dai dẳng hơn dự tính. Trong bối cảnh các Ngân hàng Trung ương lớn khác như Thuỵ Sĩ, Thuỵ Điển, Canada, EU đã cắt giảm lãi suất, trong khi NHTW Nhật duy trì chính sách nới lỏng mạnh mẽ, việc FED trì hoãn việc hạ lãi suất sẽ khiến chỉ số DXY neo ở mức cao.

"Kết hợp với mức chênh lệch lớn giữa lãi suất USD-VND, áp lực tỷ giá sẽ còn duy trì trong nửa cuối năm 2024, kéo theo đó là xu hướng tăng của mặt bằng lãi suất và gây áp lực lên thị trường chứng khoán Việt Nam", KBSV nhấn mạnh.

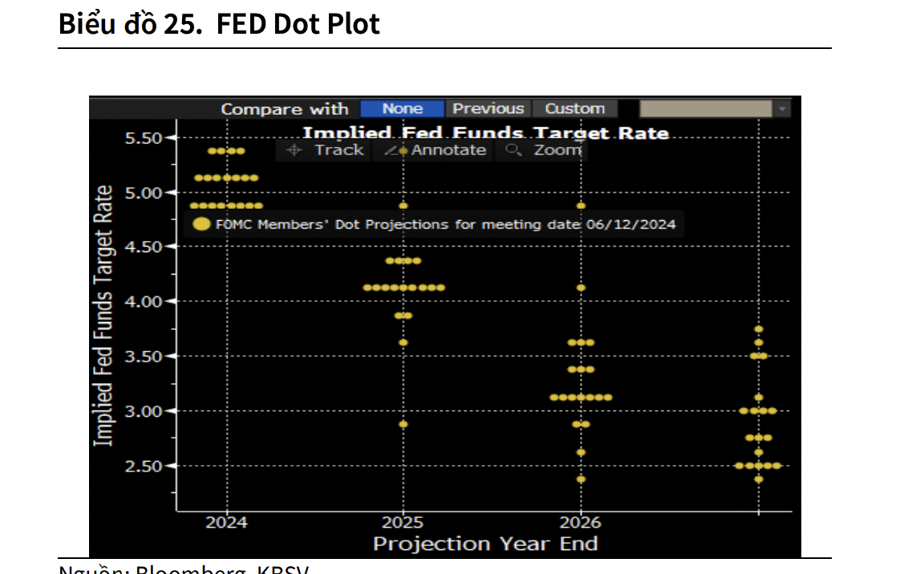

Sau cuộc họp cuối tháng 5, FED thay đổi kế hoạch cắt giảm lãi suất chỉ còn một lần trong năm nay với mức giảm 25bps, thấp hơn so với dự báo 3 lần được đưa ra trước đó hồi tháng 3. Tại thời điểm đầu tháng 6, công cụ theo dõi lãi suất CME FedWatch thể hiện nhà đầu tư đang đặt cược khả năng Fed giảm lãi lần đầu tiên trong tháng 9 (cao nhất) là hơn 59%.

Số lần hạ lãi suất đã giảm từ 3 xuống 1 so với kỳ vọng cách đây vài tháng của thị trường do: Thứ nhất, lạm phát hạ nhiệt trong tháng 5 nhưng dai dẳng hơn so với kỳ vọng. Sau khi tăng ở mức 3,5% trong tháng 3, số liệu CPI của Mỹ 5 về lại tăng 3,3%, giảm 0.1 bps (điểm phần trăm) so với tháng 4 và vượt mức kỳ vọng của thị trường trước đó 3,4%. CPI suy yếu do giá dầu giảm trong suốt tháng 5.

Thứ hai, chi phí nhà ở, lưu trú đang làm chậm đà giảm của lạm phát. Cấu phần này chiếm hơn 30% trong cơ cấu CPI đã tăng 0,4% trong 3 tháng liên tiếp, tương ứng mức tăng 5,4% trong tháng 5. Tuy đây là mức thấp nhất kể từ tháng 4 năm 2022 nhưng số liệu vẫn cho thấy “cứng đầu” hơn kỳ vọng khi chi phí nơi trú đang cao hơn mức trung bình thời điểm trước đại dịch Covid-19 và chưa hạ nhiệt đáng kể.

Thứ ba, năng lượng có thể tiếp tục là yếu tố cần theo dõi có thể gây áp lực lên CPI. Mặc dù giá dầu cho thấy sự đi xuống đáng kể trong suốt tháng 5, đóng góp tích cực vào sự hạ nhiệt của CPI nhưng tháng 6 đã chứng kiến sự quay trở lại đáng kể của loại hàng hoá này. Giá dầu WTI thời điểm giữa tháng 6 đã tăng gần 6% lên mức 82 USD/thùng từ trung bình 77 USD/thùng trong tháng 5.

Giá dầu tiếp tục bị đe doạ bởi câu chuyện xung đột địa chính trị và chính sách cắt giảm sản lượng của OPEC+ tác động đến nguồn cung trên toàn cầu, trong khi nhu cầu tiêu thụ vẫn tương đối cao. Vì vậy, nhiều khả năng giá dầu còn tiếp tục neo cao từ giờ đến cuối năm và phần nào rấy lên lo ngại về áp lực lạm phát.

Thứ tư, thị trường lao động Mỹ vẫn đang mạnh hơn kỳ vọng. Về tiền lương, tốc độ tăng trưởng tiền lương theo giờ cũng cao hơn so với dự báo, đạt 0,4% theo tháng và 4,1% theo năm. Mức dự báo kỳ vọng trước đó là 0,3% và 3,9%. Đà tăng mạnh của tiền lương được xem là một tín hiệu cho thấy áp lực lạm phát trong nền kinh tế còn dai dẳng. Nếu tính cả những người trong độ tuổi lao động nhưng không có ý định tìm việc làm và những người chỉ làm công việc bán thời gian vì lý do kinh tế, tỷ lệ thất nghiệp tháng 5 của Mỹ giữ ở mức 7,4%, không thay đổi so với tháng trước.

Với dữ liệu kinh tế hiện nay của nền kinh tế Mỹ, FED hoàn toàn có thể trì hoãn giảm lãi suất đến thời điểm sau tháng 9 năm nay. Thêm vào đó, kỳ vọng lần giảm lãi đầu tiên với 25bps (không quá lớn), đồng nghĩa với việc lãi suất vẫn còn ở mức tương đối cao.

Theo đó, đồng USD duy trì sức mạnh kết hợp cùng mức chênh lệch lãi suất giữa USD-VND còn gây căng thẳng lên tỷ giá. Mặt bằng lãi suất thấp nhiều khả phải tăng lên để giảm bớt áp lực. Điều này sẽ ảnh hưởng tương đối tiêu cực đối với diễn biến của thị trường chứng khoán trong nước.

Ngoài ra, tâm lý nhà đầu tư trông chờ vào đợt giảm lãi suất sớm của FED trong năm nay bị ảnh hưởng khi không đạt kỳ vọng có thể gây ra áp lực bán trong ngắn hạn.

KBSV cũng đưa ra những yếu tố có thể ảnh hưởng đến quyết định hạ lãi suất của FED như cấu phần nhà ở hạ nhiệt là yếu tố quan trọng giúp lạm phát về đúng lộ trình mục tiêu 2%.

Nhìn vào số liệu thị trường Bất động sản tại Mỹ hiện tại, nhà ở sẵn sàng để bán tăng 9% theo tháng, đạt 1.21 triệu căn trong tháng 5. Doanh số bán nhà hiện giảm nhẹ và số lượng giấy phép cấp xây dựng trong tháng 5 đạt 1,38 triệu giấy phép và ở mức thấp hơn trung bình so với 2023. Tình hình thị trường bất động sản không có nhiều dấu hiệu cho thấy sôi động trở lại.

Số liệu cấu phần nhà ở lưu trú trong CPI có độ trễ nhất định so với thị trường thực tế. Vì vậy KBSV tiếp tục kỳ vọng cấu phần Nhà ở, lưu trú sẽ dần được phản ánh và hạ nhiệt trong thời gian tới, giảm áp lực lên lạm phát.

Chờ tín hiệu suy yếu của thị trường việc làm. Theo báo cáo của Bộ Lao động

Mỹ, tỷ lệ thất nghiệp lần đầu cán mốc tăng 4% kể từ tháng 1/2022, nhích nhẹ từ mức 3,9% của tháng 4. Tỷ lệ tham gia lực lượng lao động giảm 0,2 điểm phần trăm xuống 62,5% trong tháng trước. Mức lương theo giờ tăng 0,4% theo tháng và tăng 4,1% so với cùng kỳ năm trước. Cả 2 con số này đều cao hơn mức dự báo lần lượt là 0,3% và 3,9%.

Trong khi đó, tăng trưởng tiền lương hàng năm cũng tăng từ 4% lên 4,1% và luôn dao động quanh mức 4% kể từ Quý 3/2023. Tuy số liệu cho thấy mạnh hơn kỳ vọng của thị trường nhưng con số tỷ lệ thất nghiệp đã quay trở lại mốc 4% kể từ tháng 2/2022.

Nhìn chung, thị trường lao động Mỹ vẫn đang mạnh hơn kỳ vọng nhưng thất nghiệp tăng lên là tín hiệu suy yếu của thị trường lao động. Trường hợp chỉ số này tăng mạnh là báo hiệu nền kinh tế Mỹ yếu đi và có nguy cơ suy thoái, điều này gây áp lực cho FED hạ lãi suất để hỗ trợ nền kinh tế.