Kết quả kinh doanh quý 3 kém khả quan cùng những quan ngại về rủi ro mất khả năng thanh toán của các doanh nghiệp lớn đã khiến mọi thành quả tăng điểm trong giai đoạn đầu năm bị lấy đi hoàn toàn. Không chỉ trong xu hướng giảm điểm của thị trường chứng khoán thế giới, thị trường chứng khoán Việt Nam trở thành thị trường giảm mạnh nhất.

VN-Index chứng kiến đợt điều chỉnh mạnh nhất kể từ đầu năm với mức giảm 10,9%, đóng cửa ở mức 1.028, xóa sạch gần hết mức tăng kể từ khi thị trường bắt đầu hồi phục vào tháng 3. Cụ thể, chỉ số VNDSMALL (-13,62%) bị ảnh hưởng nặng nề nhất trong số các chỉ số phụ. Trong khi đó VN30 giảm -10,9% và VNMID giảm 12,15%.

Trong số các nhóm ngành dựa trên GICS, tất cả các nhóm ngành đều chìm trong sắc đỏ. Chỉ có 3 ngành gồm Y tế (-2,23%), Tài chính (-8,54%), Tiện ích (-9,9%) ít bị ảnh hưởng hơn VN Index (-10,9%). Tiêu dùng không thiết yếu (-20,2%) là nhóm ngành bị ảnh hưởng nặng nề nhất. Trong đó, MWG (-28,3%) và PNJ (-7,6%) là những mã giảm mạnh nhất.

Các sự kiện tạo nên mối quan ngại về rủi ro mất khả năng thanh toán của doanh nghiệp đã tạo nên sự điều chỉnh sâu của thị trường, đưa định giá P/E hiện tại toàn thị trường về mức 12,8 lần. Các chuyên viên phân tích của VDSC cho rằng kết quả kinh doanh của doanh nghiệp sẽ phục hồi khả quan hơn trong quý 4/2023.

Trong Q4/2022, lợi nhuận sau thuế trên HSX khoảng 64 nghìn tỷ đồng, bị sụt giảm mạnh so với các quý trước do sự suy yếu của các ngành lớn như Bất động sản, Ngân hàng, Hàng tiêu dùng (F&B và Xuất khẩu thủy sản), Nguyên vật liệu cơ bản (Hóa chất và Thép), DV tiêu dùng (Du lịch và Bán lẻ).

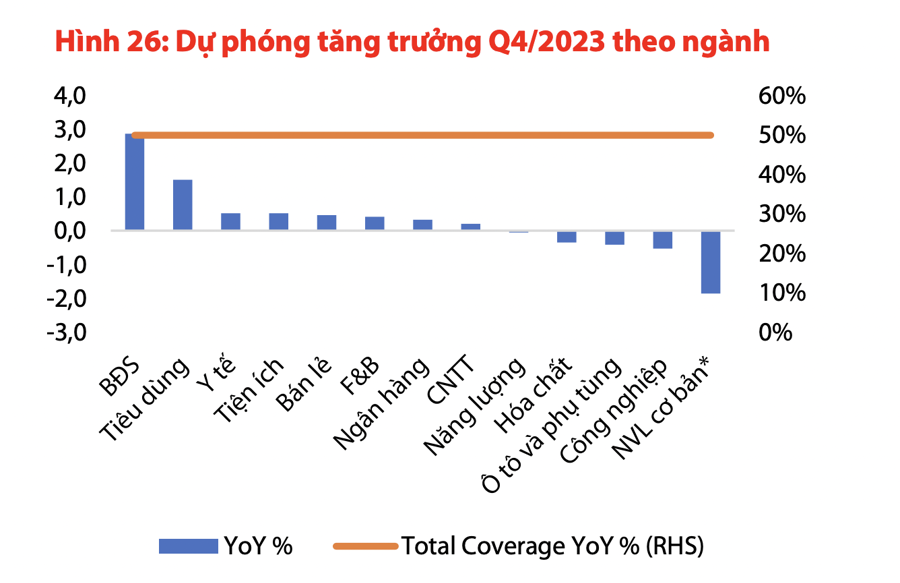

Trong danh mục theo dõi của VDSC, lợi nhuận Q4/2023 dự phóng của các cổ phiếu đại diện thuộc ngành Bất động sản, Ngân hàng, Hàng tiêu dùng có mức tăng trưởng trên 30% trong khi ngành nguyên vật liệu cơ bản có lãi trở lại so với lỗ trong Q4/2022.

Tổng lợi nhuận sau thuế Q4/2023 dự phóng toàn danh mục theo dõi tăng khoảng 50% so với cùng kỳ. Mặc dù không đại diện tuyệt đối cho thị trường, nhưng xu hướng của danh mục này phản ánh được đáng kể xu hướng lợi nhuận sau thuế trên sàn HSX trong quý tới, với tổng vốn hóa của danh mục VDSC chiếm khoảng 55% vốn hóa HSX.

Và như vậy, nhịp giảm điểm trong tháng 10 đã đưa P/E dự phóng cả năm 2023 chỉ còn 10,8 lần. Đây là mức P/E mà nếu nhà đầu tư mua và nắm giữ cho khung thời gian hai năm, hiệu suất đầu tư sẽ rất cao.

Thị trường sẽ giao dịch thuận lợi hơn trong hai tháng cuối năm. Đánh giá cho triển vọng mười hai tháng sắp tới, VDSC nhận thấy bức tranh vĩ mô và chính sách tiền tệ của thế giới và Việt Nam còn ẩn chứa nhiều gam màu xám cần thận trọng. Tuy nhiên, trong ngắn hạn, những quan ngại này đã được phản ánh.

Do vậy, sau tháng 10 giảm rất mạnh, kỳ vọng thị trường sẽ có nhịp phục hồi trong tháng 11. Nhà đầu tư có thể linh hoạt mua – bán ở những cổ phiếu ưa thích. Một số ý tưởng đề xuất cho tháng 11 gồm VNM, GMD, và DCM.