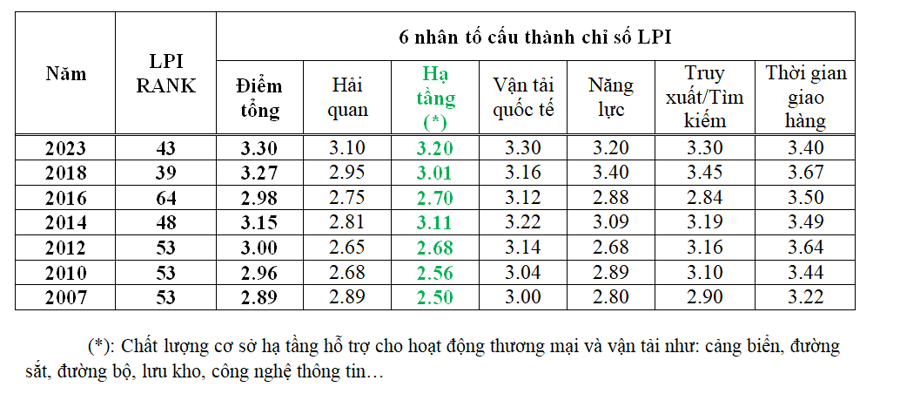

Từ kết quả bảng xếp hạng chỉ số năng lực quốc gia về logistics (LPI) do Ngân hàng Thế giới công bố 16 năm qua cho thấy chỉ số LPI của Việt Nam có xu hướng tăng. Điều này thể hiện nỗ lực cải cách thể chế chính sách, môi trường kinh doanh cũng như đầu tư nâng cấp hạ tầng logistics, hạ tầng giao thông vận tải thời gian qua.

Trong công bố năm 2023, chỉ số LPI của Việt Nam tăng cao hơn lần công bố trước (3,27 điểm) và đạt 3,3 điểm, trong đó chất lượng cơ sở hạ tầng tăng điểm rõ rệt nhất. Tuy nhiên, Việt Nam lại tụt 4 hạng so với lần công bố LPI gần nhất vào năm 2018, với thứ hạng 43 trên tổng số 160 quốc gia.

HẠ TẦNG GIAO THÔNG VẪN LÀ LỰC CẢN

Theo ước tính, chi phí dịch vụ logistics của Việt Nam khoảng 20% GDP, vẫn cao hơn nhiều so với các nước phát triển như Mỹ và cao hơn các nước đang phát triển như Trung Quốc hay Thái Lan khiến hàng Việt giảm sức cạnh tranh.

Chia sẻ gần đây, lãnh đạo Tổng công ty Tân Cảng Sài Gòn chỉ rõ những lực cản phát triển logistics tại Việt Nam. Lực cản đầu tiên là vấn đề quy hoạch, cơ sở hạ tầng và hạ tầng kết nối chưa hoàn thiện, chưa đáp ứng được nhu cầu của ngành.

Theo đó, vận tải đường bộ vẫn là phương thức hoạt động chính, trong khi đó hạ tầng đường bộ đang bị quá tải, xuống cấp, các phương thức vận tải khác chưa phát triển. Các dự án đường cao tốc, đường vành đai 3 và đường vành đai 4 chậm tiến độ ở khu vực phía Nam.

Theo tính toán, khoảng 20% số đường bộ tại Việt Nam được xây dựng hiện đại và đáp ứng được yêu cầu của ngành logistics. Trong khi đó, hơn 50% số đường bộ ở tình trạng kém chất lượng và không đảm bảo an toàn cho vận chuyển hàng hóa.

Theo báo cáo của Bộ Giao thông vận tải, có khoảng 20% số cảng biển tại Việt Nam đáp ứng được yêu cầu của ngành logistics, trong khi hơn 50% số cảng biển chịu tình trạng quá tải và thiếu hụt các tiện ích phục vụ logistics. Với hàng không, khoảng 30% số sân bay tại Việt Nam đáp ứng được yêu cầu của ngành logistics nhưng hơn 40% số sân bay ở tình trạng quá tải và thiếu hụt các tiện ích.

Cùng với đó, “các cảng biển và sân bay chưa đáp ứng được nhu cầu tăng trưởng của ngành logistics, dẫn đến tình trạng quá tải và chậm trễ trong thủ tục xếp dỡ hàng hóa”, đại diện Tổng công ty Tân Cảng Sài Gòn đánh giá.

Các cơ sở kho bãi cũng chưa đủ số lượng và chưa được đầu tư đầy đủ về cơ sở vật chất, gây khó khăn trong việc lưu trữ và quản lý hàng hóa.

Hiện chỉ có khoảng 10% số cơ sở kho bãi tại Việt Nam đáp ứng được yêu cầu của ngành logistics, trong khi hơn 50% số cơ sở kho bãi phải chịu tình trạng quá tải và thiếu hụt các tiện ích phục vụ logistics. Các cơ sở kho bãi tại Việt Nam cũng chưa đạt tiêu chuẩn về cơ sở vật chất và an toàn phòng cháy chữa cháy, gây khó khăn cho việc lưu trữ và quản lý hàng hóa.

Ngoài ra, quy hoạch phát triển các ngành công nghiệp phụ trợ, logistics chưa đồng bộ, chưa mang tính tập trung, chuyên môn hóa cao, gây lãng phí tài nguyên và làm tăng các chi phí. Quy hoạch các khu vực công nghiệp, sản xuất còn chồng chéo với khu dân cư, gây tình trạng mất an toàn cho người dân. Hiện vẫn còn nhiều dự án treo theo quy hoạch các dự án bất động sản thay vì ưu tiên tập trung cho phát triển hậu cần logistics, cảng biển.

Lực cản thứ hai chính là nguồn nhân lực. Ngành logistics gặp khó khăn trong đào tạo nhân lực chất lượng cao cũng như thu hút và giữ chân nhân viên có năng lực và kinh nghiệm trong lĩnh vực logistics.

Lực cản thứ ba là hệ thống chuỗi cung ứng. Hệ thống chuỗi cung ứng chưa hiệu quả và chuyên nghiệp để đảm bảo hàng hóa được vận chuyển một cách nhanh chóng, an toàn và tiết kiệm chi phí; chưa có hệ thống thông tin và công nghệ hiện đại để giám sát, quản lý chuỗi cung ứng chuyên nghiệp và hiệu quả.

Lực cản thứ tư là một số khó khăn khác của các doanh nghiệp logistics. Về số lượng và quy mô doanh nghiệp tham gia cung ứng dịch vụ logistics, tính chung cả nước có hơn 30.000 doanh nghiệp đăng ký hoạt động trong lĩnh vực logistics, trong đó hơn 5.000 doanh nghiệp cung cấp dịch vụ logistics 3PL (thuê công ty bên ngoài để thực hiện các hoạt động logistics). Tuy có số lượng lớn, các công ty logistics Việt Nam mới đáp ứng được 25% nhu cầu nội địa và chỉ tập trung một vài ngành dịch vụ trong chuỗi giá trị dịch vụ có doanh số tỷ USD.

TẬN DỤNG ƯU THẾ TỰ NHIÊN ĐỂ PHÁT TRIỂN

Dù còn nhiều hạn chế nhưng ngành logistics Việt Nam tiếp tục ghi nhận những bước tiến đáng kể, với tốc độ bình quân từ 14 - 16%/năm, quy mô 40-42 tỷ USD/năm với nhiều điều kiện tự nhiên và vị trí địa lý rất thuận lợi để phát triển dịch vụ logistics.

Theo nhìn nhận của TS. Đặng Vũ Thành, Tổng giám đốc Công ty cổ phần Kho vận miền Nam (Sotrans), Phó Chủ tịch VLA, Việt Nam có điều kiện tự nhiên và vị trí địa lý rất thuận lợi, cần tận dụng để phát triển dịch vụ logistics.

Do có bờ biển dài nằm trên những tuyến đường vận tải hàng hải nhộn nhịp nhất thế giới, Việt Nam có lợi thế lớn cung cấp dịch vụ logistics quốc tế cho Lào và đặc biệt là Campuchia khi hàng hóa đi và đến Campuchia từ Trung Quốc, các nước ASEAN và Mỹ qua các cụm cảng phía Nam của Việt Nam sẽ không phải vòng qua cảng Sihanoukville bằng một chặng tàu gom hàng rồi tiếp tục đi trên 200 km bằng đường bộ đến Thủ đô Phnom Penh.

Về đường bộ, Việt Nam nằm trên tuyến đường bộ xuyên Á kết nối giữa Quảng Đông và Thượng Hải, các trung tâm sản xuất hàng hóa tiêu dùng và công nghiệp của Trung Quốc với các nước ASEAN. Khi đi qua lãnh thổ phía Bắc của Việt Nam, tuyến đường xuyên Á này tạo thành một đường thẳng, cung cấp một giải pháp vận tải có thời gian chuyển tải nhanh hơn đường biển và cước phí vận tải rẻ hơn đường không cho hàng hóa vận tải xuyên Á.

Với những lợi thế về vị trí địa lý và điều kiện tự nhiên mang lại cùng với sự phát triển kinh tế trong hàng chục năm qua, các doanh nghiệp logistics Việt Nam có thể tham gia vào dòng chảy hàng hóa quốc tế và khu vực.

Đưa ra giải pháp đột phá phát triển lĩnh vực logistics, lãnh đạo Tổng công ty Tân Cảng Sài Gòn nêu bật nhóm giải pháp về quy hoạch, cơ sở hạ tầng, chính sách...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 34-2023 phát hành ngày 21-08-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam