Luật Kinh doanh Bảo hiểm sửa đổi dự kiến sẽ được ban hành trong năm 2022 và có hiệu lực từ ngày 1/7/2023 có thể mở ra nhiều cơ hội kinh doanh mới cho các chủ thể tham gia thị trường, đặc biệt ở mảng bảo hiểm nhân thọ và bảo hiểm sức khỏe, có nhiều cơ hội tăng trưởng từ năm 2023.

DOANH THU SẼ KHÓ KHĂN TRONG QUÝ 3

Trong báo cáo cập nhật ngành bảo hiểm mới đây, Chứng khoán Rồng Việt - VDSC cho rằng, trong bối cảnh giãn cách xã hội nghiêm ngặt và kéo dài kể từ giữa tháng 7 đến nay, doanh thu bán bảo hiểm nhiều khả năng sẽ chậm lại trong quý 3/2021.

Cụ thể, các biện pháp giãn cách xã hội nghiêm ngặt có thể dẫn đến sự suy yếu trong các động lực tăng trưởng doanh thu bảo hiểm (cả nhân thọ và phi nhân thọ) trong quý 3, bao gồm: Thứ nhất, nhiều doanh nghiệp ngừng hoạt động kinh doanh trên quy mô lớn.

Thứ hai, đối với các doanh nghiệp vẫn đang hoạt động với công suất thấp, giá đầu vào cao và chi tiêu cho phòng chống lây nhiễm đang làm giảm lợi nhuận và do đó, thu nhập của người lao động giảm, dẫn đến việc cắt giảm các nhu cầu không thiết yếu, bao gồm bảo hiểm. Thứ ba là các chương trình đầu tư công của Chính phủ bị chậm lại.

Sự phục hồi sẽ bắt đầu từ quý 4 khi tỷ lệ tiêm chủng cao hơn cho phép mở cửa dần các hoạt động kinh tế.

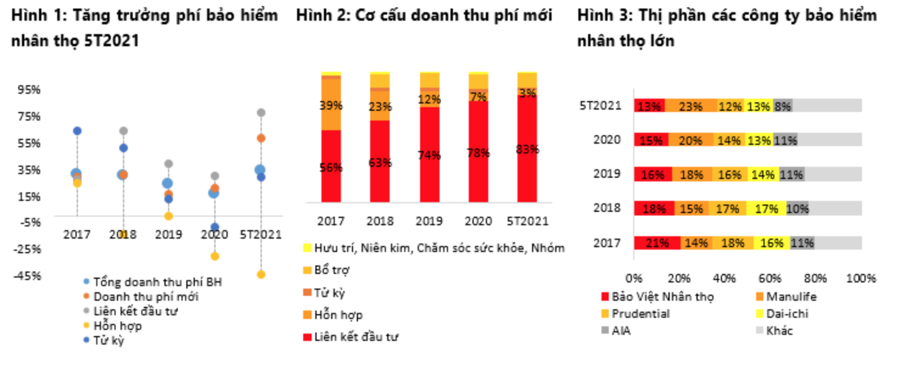

Về cơ cấu sản phẩm, môi trường lãi suất thấp có khả năng kéo dài sau khi đại dịch được kiềm chế để hỗ trợ sự phục hồi kinh tế, VDSC cho rằng bảo hiểm liên kết đầu tư sẽ vẫn dẫn dắt tăng trưởng phí bảo hiểm mới của bảo hiểm nhân thọ.

Trong khi đó, bảo hiểm con người mà chủ yếu là bảo hiểm chăm sóc sức khỏe là động lực tăng trưởng chính của bảo hiểm phi nhân thọ, được thúc đẩy bởi nhận thức cải thiện của người dân về các rủi ro sức khỏe bất ngờ và nghiêm trọng như dịch Covid-19.

NHIỀU CƠ HỘI TĂNG TRƯỞNG TỪ NĂM 2023

Chứng khoán SSI cũng vừa cập nhật ngành bảo hiểm với điểm nhấn chính là Dự thảo sửa đổi Luật Kinh doanh Bảo hiểm. Trước đó, Bộ Tài chính đã trình Chính phủ dự thảo dự kiến có hiệu lực từ năm 2023.

Nhìn chung, bản dự thảo luật sửa đổi cho phép các công ty bảo hiểm tự chủ hơn trong hoạt động kinh doanh, trong đó các cơ quan quản lý sẽ không can thiệp quá sâu về mặt kỹ thuật vào hoạt động của các công ty bảo hiểm như trước đây. Thay vào đó, vai trò của cơ quan quản lý sẽ là ưu tiên quản lý giám sát, thúc đẩy tính minh bạch và sự phát triển lành mạnh của thị trường bảo hiểm.

Cụ thể, Điều 7 nêu rõ nguyên tắc cơ bản trong hoạt động kinh doanh bảo hiểm là doanh nghiệp bảo hiểm có quyền tự chủ và tự chịu trách nhiệm trong hoạt động kinh doanh bảo hiểm.

Ngoài ra, Điều 96 cũng nêu rõ doanh nghiệp bảo hiểm được chủ động, tự chịu trách nhiệm trong xây dựng, thiết kế và phát triển sản phẩm bảo hiểm. Trong khi đó, Bộ trưởng Bộ Tài chính ban hành quy định về khung năng lực, tiêu chuẩn, hướng dẫn việc thực hiện các chức năng: đề xuất mức phí sàn, thẩm định phương pháp định phí bảo hiểm, phương pháp trích lập dự phòng nghiệp vụ, thẩm định các yếu tố trong công thức tính toán vốn trên cơ sở rủi ro và một vài khía cạnh khác (Điều 163).

Điểm đáng chú ý thứ hai là dự thảo sửa đổi quy định về khả năng thanh toán và các biện pháp can thiệp khi tỷ lệ an toàn vốn (CAR) giảm xuống một mức nhất định. Hiện tại, mức vốn yêu cầu được tính toán dựa trên dự phòng kỹ thuật hoặc số tiền bảo hiểm (đối với công ty bảo hiểm nhân thọ) và doanh thu phí bảo hiểm (đối với công ty bảo hiểm phi nhân thọ) - cả hai đều không tính đến các mức độ và loại rủi ro khác nhau.

Dự thảo không nêu rõ mô hình quản lý vốn nào sẽ được áp dụng, tuy nhiên, SSI Research kỳ vọng đó là mô hình quản lý vốn trên cơ sở rủi ro (RBC) và chi tiết sẽ được quy định trong các văn bản dưới luật tiếp theo.. RBC phù hợp với các tiêu chuẩn quốc tế.

Theo đó, mức vốn yêu cầu được tính trên cơ sở rủi ro sẽ lớn hơn nếu áp dụng RBC. Trong khi đó, một số thay đổi về tổng vốn của doanh nghiệp cũng sẽ xảy ra đối với RBC. Ví dụ, định giá tài sản sẽ được tính theo giá trị thị trường, thay vì giá trị sổ sách. Công ty bảo hiểm đang ghi nhận bất động sản (trụ sở chính, hệ thống chi nhánh...) theo giá trị sổ sách. Trong khi đó, giá trị thị trường của những tài sản này có thể đã thay đổi đáng kể trong vài thập kỷ qua.

Cuối cùng, dự thảo này cấm các công ty bảo hiểm tham gia vào hoạt động kinh doanh bất động sản, ngoại trừ việc bất động sản được sử dụng làm trụ sở kinh doanh, địa điểm làm việc của công ty bảo hiểm - cùng với một số ngoại lệ khác.

Công ty bảo hiểm cũng không được đi vay để đầu tư chứng khoán hoặc góp vốn vào doanh nghiệp khác. Không được cho vay, Đầu tư vào kim loại quý và quỹ thành viên theo quy định của Luật Chứng khoán, đầu tư vào các sản phẩm phái sinh trừ các sản phẩm phái sinh được niêm yết nhằm mục đích phòng ngừa rủi ro phát sinh từ hợp đồng bảo hiểm, hợp đồng tái bảo hiểm.

Nhìn chung, SSI Research cho rằng dự thảo sửa đổi luật này là một bước tích cực cho sự phát triển dài hạn của ngành bảo hiểm. Với những thay đổi đối về mô hình quản lý vốn, có thể sẽ có áp lực tăng vốn tại một số công ty bảo hiểm nhất định.

Tuy nhiên, các quy định này có giai đoạn chuyển tiếp 5 năm, tạo một khoảng thời gian đệm giữa khung pháp lý và việc áp dụng trong hoạt động thực tế (2023 – 2027). Do đó, điều này sẽ không gây ra những thay đổi đột ngột đối với triển vọng ngắn hạn và trung hạn của ngành.

Còn VDSC cho rằng, Luật Kinh doanh Bảo hiểm sửa đổi dự kiến sẽ được ban hành trong năm 2022 và có hiệu lực từ ngày 1/7/2023 có thể mở ra nhiều cơ hội kinh doanh mới cho các chủ thể tham gia thị trường, đặc biệt ở mảng bảo hiểm nhân thọ và bảo hiểm sức khỏe, có nhiều cơ hội tăng trưởng từ năm 2023.