Trong báo cáo thị trường trái phiếu doanh nghiệp do Trung tâm Phân tích và Tư vấn Đầu tư, Công ty cổ phần chứng khoán SSI (SSI Research) công bố ngày 26/7 cho thấy, trong quý 2/2021, tổng lượng trái phiếu doanh nghiệp phát hành lên tới 164 nghìn tỷ đồng, gấp 3,7 lần lượng phát hành quý 1 và tăng xấp xỉ 29% so với cùng kỳ 2020.

AI ĐANG "ÔM BOM" TRÁI PHIẾU DOANH NGHIỆP?

Đáng chú ý, tỷ trọng ngân hàng và công ty chứng khoán ôm hàng lên tới 55,6% tổng lượng phát hành trái phiếu doanh nghiệp trong nửa đầu năm 2021.

Có tới 55,6% lượng trái phiếu doanh nghiệp phát hành là do các ngân hàng và công ty chứng khoán nắm giữ. Cụ thể, các ngân hàng mua: 44,4 nghìn tỷ đồng, chiếm 21,3%; các công ty chứng khoán: 71,7 nghìn tỷ đồng, chiếm 34,4%. Trong khi, tổng vốn chủ sở hữu của các công ty chứng khoán tại 31/12/2020 chỉ khoảng 93 nghìn tỷ đồng nên nhiều khả năng công ty chứng khoán chỉ đứng tên mua trái phiếu doanh nghiệp trên sơ cấp, nắm giữ ngắn hạn và nhanh chóng phân phối lại cho các nhà đầu tư khác. (SSI Research)

SSI Research cũng cho rằng, động lực chính để trái phiếu doanh nghiệp tiếp tục lên ngôi là chênh lệch lãi suất ở mức cao so với lãi suất tiền gửi. Đồng thời, xu hướng này tiếp tục trong quý 3/2021 do việc tiếp cận tín dụng hạn chế và chênh lệch giữa lãi suất trái phiếu và tiền gửi vẫn nối dài.

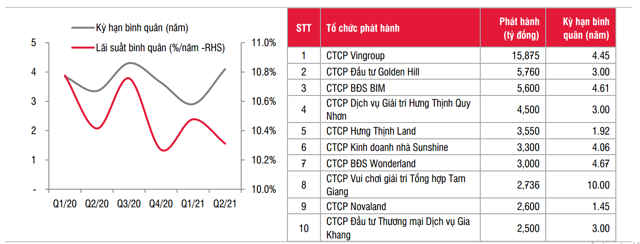

Trong quý 2/2021, trái phiếu bất động sản đạt mức 64,4 nghìn tỷ đồng, tăng 131% so với quý 1/2021 và tăng 285 so với quý 2/2020. Các đơn vị phát hành nhiều nhất là những thương hiệu đình đám trong "làng" bất động sản như Vingroup, Golden Hill, BIM, Hưng Thịnh Quy Nhơn, Hưng Thịnh Land, Sunshine, Wonderland...

Ngoài phát hành trong nước, một số doanh nghiệp còn phát hành trái phiếu quốc tế, ví dụ: Vingroup phát hành 500 triệu USD, lãi suất 3%/năm; BIM phát hành 200 triệu USD, lãi suất 7,375%/năm.

Luỹ kế nửa đầu năm 2021, tổng lượng trái phiếu doanh nghiệp phát hành là 208,9 nghìn tỷ đồng, tăng 18,3% so với cùng kỳ 2020.

Ngoài "quán quân" phát hành vẫn là các doanh nghiệp bất động sản như nói trên, các "ngôi vị" còn lại như sau; ngân hàng, tương đương 68,2 nghìn tỷ đồng, chiếm 32,7%; các lĩnh vực khác như năng lượng và khoáng sản phát hành 14,8 nghìn tỷ đồng, chiếm 7,1%; phát triển hạ tầng 6 nghìn tỷ đồng, chiếm 2,9% và các doanh nghiệp còn lại.

Tính chung nửa đầu 2021, tổng lượng trái phiếu doanh nghiệp bất động sản lên tới 92,3 nghìn tỷ đồng, lãi suất bình quân 10,36%/năm, thấp hơn 23 điểm phần trăm so với bình quân năm 2020. Cũng trong mốc thời gian này, ngân hàng và công ty chứng khoán mua 37,3 nghìn tỷ đồng trái phiếu bất động sản, tương ứng 40,4% tổng lượng phát hành.

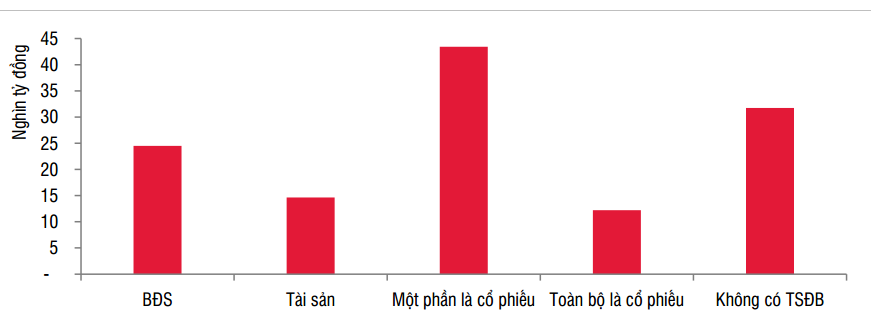

Đáng chú ý, vấn đề tài sản bảo đảm cho trái phiếu doanh nghiệp đang ở ranh giới của sự báo động. Cụ thể, loại trừ trái phiếu ngân hàng và định chế tài chính khác, phần trái phiếu doanh nghiệp có tỷ lệ tài sản bảo đảm/không tài sản bảo đảm như sau: bảo đảm bằng bất động sản: 18,6%; tài sản: 11%; một phần tài sản/bất động sản và một phần là cổ phiếu: 33%; cổ phiếu: 9,3%; không có tài sản bảo đảm: 28%.

"Có 29 nghìn tỷ đồng trái phiếu bất động sản được đảm bảo hoàn toàn bằng cổ phiếu hoặc không có tài sản đảm bảo. Nếu tính cả trái phiếu bất động sản được đảm bảo một phần bằng cổ phiếu, con số này là gần 60 nghìn tỷ đồng, chiếm 64% tổng lượng trái phiếu bất động sản phát hành 6 tháng đầu năm 2021", báo cáo SSI Research nêu.

MỒI NHỬ: LÃI SUẤT GẤP ĐÔI NGÂN HÀNG

Trong quý 2/2021, lãi suất trái phiếu bất động sản bình quân 10,3%/năm, giàm 17 điểm phần trăm so với quý 1/2021; kỳ hạn bình quân 4,1 năm, khá dài so với mức kỳ hạn 2,9 năm của quý liền trước.

Tính chung nửa đầu 2021, lãi suất của các doanh nghiệp bất động sản phát hành vẫn neo ở mức 10,36%/năm, thấp hơn 23 điểm cơ bản so với bình quân năm 2020 trong khi kỳ hạn bình quân giữ ở mức 3,8 năm.

Cũng theo SSI Research, 15 ngân hàng thương mại phát hành 68,2 nghìn tỷ đồng trái phiếu với kỳ hạn bình quân 3,37 năm và lãi suất bình quân chỉ 4,3%/năm. Trong đó, có đến 56,6 nghìn tỷ đồng, chiếm 83% tổng trái phiếu ngân hàng phát hành nửa đầu năm 2021 là kỳ hạn 2-3 năm có lãi suất cố định từ 3-4,2%/năm, trả lãi hàng năm.

Chúng tôi nhắc lại lưu ý rằng: việc đảm bảo nghĩa vụ thanh toán nợ gốc lãi trái phiếu bằng cổ phiếu không có nhiều ý nghĩa vì khi sự kiện vi phạm xảy ra, doanh nghiệp mất khả năng thanh toán thì giá trị cổ phiếu dùng làm tài sản đảm bảo (thường là của tổ chức phát hành hoặc liên quan đến tổ chức phát hành) cũng sẽ sụt giảm nghiêm trọng".

(SSI Research)

Trái phiếu ngân hàng có lãi suất phát hành khá sát với lãi suất tiền gửi, nên nhà đầu tư thông thường ít “mặn mà”, ít tìm đến trái phiếu ngân hàng, ngoại trừ các trái phiếu tăng vốn cấp 2 có lãi suất cao hơn hẳn lãi suất tiền gửi.

Khi đó, gần như toàn bộ số trái phiếu này được mua bởi các ngân hàng và công ty chứng khoán.

Theo quy định tại Thông tư 34/2013/TT-NHNN, tổ chức tín dụng không được mua trái phiếu phát hành trên sơ cấp của tổ chức tín dụng khác nên các công ty chứng khoán thường đứng ra làm trung gian, mua trái phiếu ngân hàng trên sơ cấp sau đó bán lại cho các tổ chức tín dụng khác. Tuy vậy, quy định này đã được gỡ bỏ tại Thông tư 01/2021/TT-NHNN nên các ngân hàng thương mại đã có thể trực tiếp mua chéo trái phiếu của nhau trên sơ cấp từ ngày thông tư có hiệu lực là 17/5/2021 đến nay.