Trung tâm Nghiên cứu Kinh tế và Chiến lược Việt Nam (VESS) vừa hoàn thành báo cáo “Toàn cảnh kinh tế vĩ mô của thế giới và Việt Nam năm 2023, một số nhận định và dự báo xu hướng năm 2024”.

Chia sẻ tại sự kiện giới thiệu báo cáo ngày 9/12, PGS.TS Phạm Thế Anh, Trưởng khoa Kinh tế học - Đại học Kinh tế quốc dân, kiêm Kinh tế trưởng của VESS nhận định: Sự chậm lại các dòng thương mại và đầu tư quốc tế khiến cho cỗ xe kinh tế Việt Nam phải khựng lại ít nhiều, bất chấp những lợi thế từ các Hiệp định thương mại tự do và sự dịch chuyển dòng vốn đầu tư đem lại.

ĐIỂM SÁNG: XUẤT SIÊU HÀNG HÓA Ở MỨC KỶ LỤC

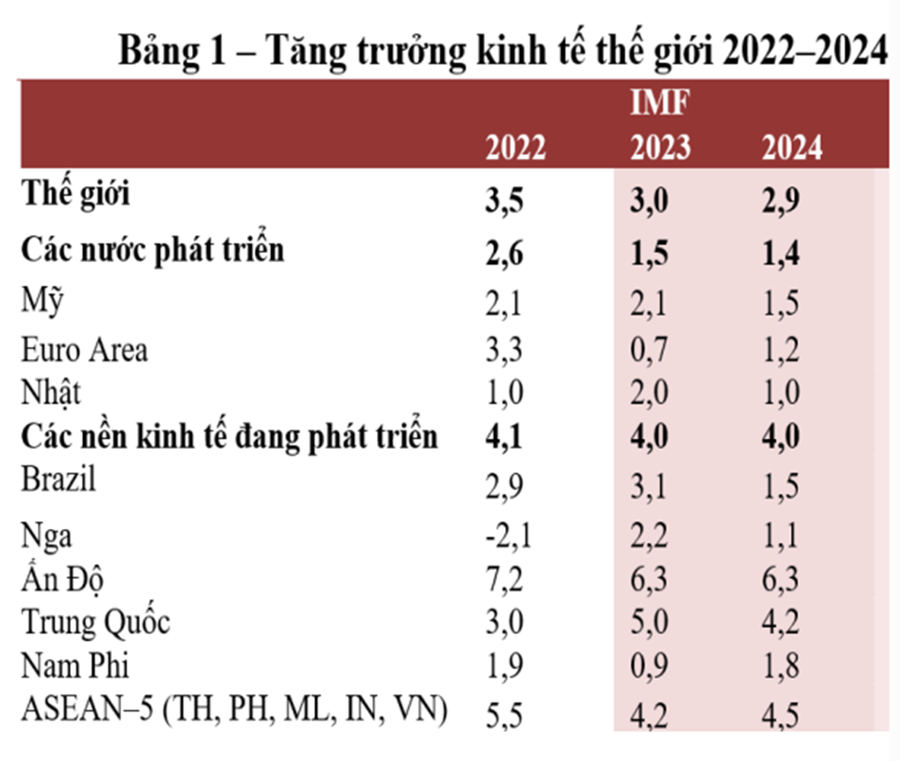

Nhận định về tình hình thế giới, PGS.TS Phạm Thế Anh cho biết tăng trưởng kinh tế toàn cầu đang chậm lại, xu hướng năm sau thấp hơn năm trước. Năm 2022, tăng trưởng kinh tế toàn cầu ở mức 3,5%, thì năm 2022 chỉ ở mức 3%. Dự báo năm 2024, kinh tế toàn cầu sẽ chỉ tăng trưởng trưởng 2,9%.

“Thương mại quốc tế thu hẹp do thu nhập giảm và đồng USD lên giá. Lạm phát giảm đáng kể (đặc biệt là lạm phát cơ bản), nhưng vẫn còn cao hơn mục tiêu. Hầu hết các ngân hàng trung ương ở các quốc gia tiếp tục ưu tiên ổn định giá cả và giám sát rủi ro tài chính. Các rủi ro địa chính trị, xung đột quân sự và thiên tai có thể khiến chính sách tiền tệ càng thắt chặt, khó đảo chiều hơn. Đây là những nét chính trong bức tranh kinh tế toàn cầu của năm 2023”, Kinh tế trưởng của VESS nói.

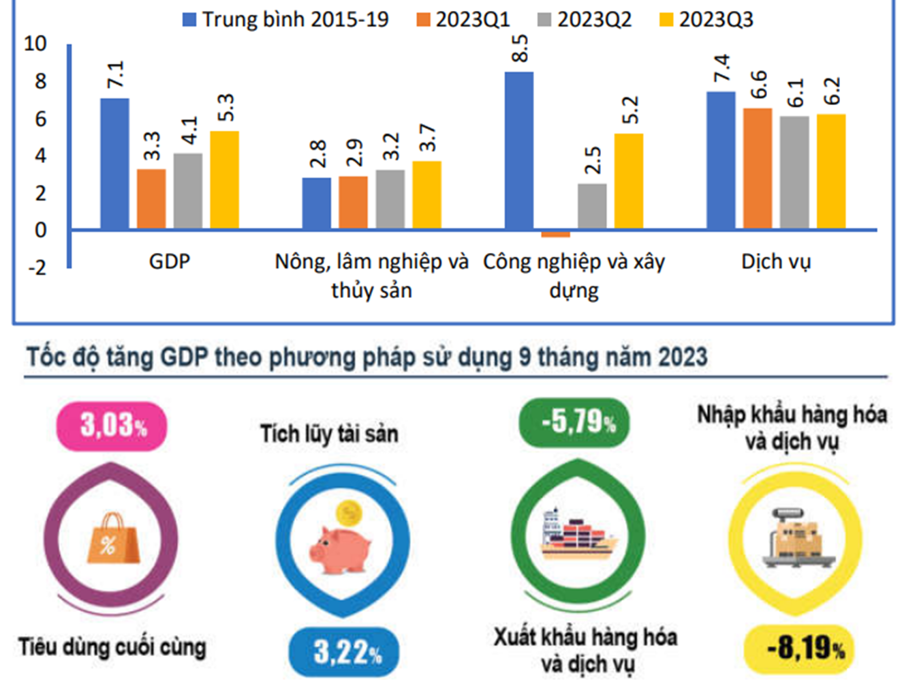

Đối với kinh tế Việt Nam, ông Phạm Thế Anh cho biết năm 2023, tăng trưởng của Việt Nam đã cao dần qua các quý, nhưng ở dưới xa con số trung bình 5 năm của giai đoạn trước Covid-19. Tăng trưởng GDP của Việt Nam 3 quý đầu năm 2023 đạt 4,2%, cao hơn nhiều so với mức tăng trưởng bình quân trên toàn cầu.

Tóm lược những nét chính của kinh tế Việt Nam năm nay, Kinh tế trưởng của VESS cho biết nông lâm thủy sản tăng trưởng tích cực, công nghiệp và xây dựng tăng trưởng trở lại cùng với sự hồi phục của ngành chế biến chế tạo. Công nghiệp chế biến chế tạo liên quan đến xuất khẩu và bất động sản hồi phục nhẹ nhưng tồn kho cao. Đầu tư công giúp thúc đẩy tăng trưởng của ngành xây dựng. Sản xuất và phân phối điện cải thiện nhờ thời tiết. Dịch vụ ăn uống và lưu trú không còn đột biến. Dịch vụ tài chính chậm lại trong khi kinh doanh bất động sản tiếp tục suy giảm.

Theo đó, trong 11 tháng, PMI ở dưới ngưỡng 50 điểm, kéo dài chuỗi suy giảm của ngành chế biến chế tạo; sản lượng giảm và đơn hàng xuất khẩu giảm, trong khi chi phí đầu vào gia tăng.

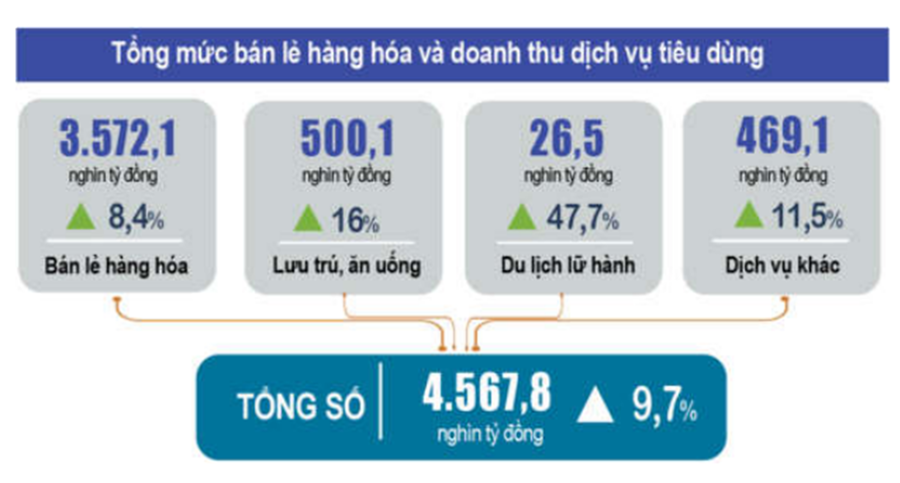

Tổng mức bán lẻ tăng tốt, nhưng chậm lại dần qua các quý: tăng trưởng 3 tháng đầu năm ở mức 13,9%; 6 tháng ở mức 0,9%; 11 tháng ỏ mức 9,6%, Lượng khách quốc tế đến Việt Nam trong 11 tháng đạt hơn 11,2 triệu, gấp 3,8 lần so với cùng kỳ năm ngoái. Tuy nhiên, về cơ bản sức mua trong nước vẫn yếu do thu nhập, tài sản giảm sút và tâm lý thận trọng.

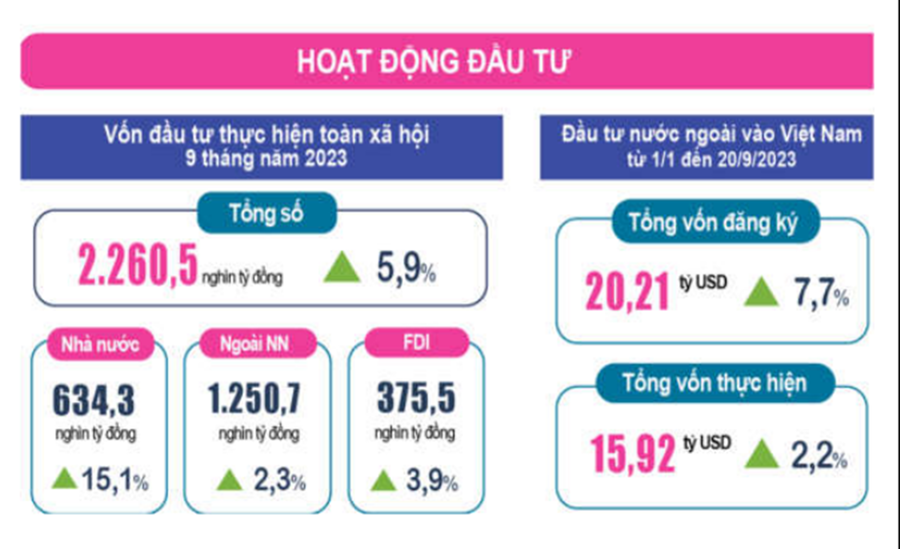

“Một điểm sáng ghi nhận là đầu tư công. Tuy nhiên, đầu tư nhà nước tăng tốc nhưng cũng chỉ đạt 75% kế hoạch năm sau 11 tháng. Nguyên nhân là thiếu động lực, vướng pháp lý và giá nguyên vật liệu tăng cao. Trong khi đó, đầu tư tư nhân tiếp tục trì trệ do lãi suất vay giảm chậm, khó tiếp cận với tín dụng, khó phát hành trái phiếu, cổ phiếu, đặc biệt là đầu ra của doanh nghiệp gặp nhiều khó khăn, niềm tin giảm sút”, PGS.TS Phạm Thế Anh nhận định.

Trong bối cảnh đó, Việt Nam đang kỳ vọng vào đầu tư nước ngoài (FDI). Sau 11 tháng, FDI đăng kí đạt 28,85 tỉ USD (tăng 14,8%); FDI thực hiện đạt 20,25 tỉ USD (tăng 2,8%). Các địa phương dẫn đầu thu hút FDI (trên 1 tỉ USD) có xu hướng chuyển dịch ra phía Bắc gồm: Quảng Ninh, Bắc Giang, Hải Phòng, Nghệ An, Bắc Ninh.

Các nước và vùng lãnh thổ đứng đầu về FDI vẫn đến từ Đông Á gồm: Singapore, Hồng Kông, Trung Quốc, Đài Loan, Hàn Quốc, Nhật Bản. Công nghiệp chế biến chế tạo tiếp tục dẫn đầu thu hút FDI nhờ các lợi thế: Hướng ra xuất khẩu, hưởng lợi từ các FTA, chi phí nhân công thấp, sự chuyển dịch đầu tư ra khỏi Trung Quốc. Tuy vậy, đầu tư FDI cũng đang gặp phải những yếu tố bất lợi: giá năng lượng cao, thủ tục hành chính còn phức tạp, mất đi ưu đãi về thuế.

Về xuất khẩu hàng hóa, chhuyeen gia đến từ Đại học Kinh tế Quốc dân cho rằng đã có sự cải thiện trong nửa cuối năm. Điểm sáng là xuất siêu hàng hóa đạt mức kỉ lục 25,8 tỉ USD sau 11 tháng, xuất khẩu các mặt hàng nông sản tăng trưởng ấn tượng trong khi điện thoại, thời trang, gỗ gặp khó. Các thị trường mà Việt Nam có mức xuất siêu cao nhất gồm Hoa Kỳ và EU, trong khi Trung Quốc là nơi nhập siêu cao nhất.

“Sự khó khăn của kinh tế Mỹ và EU dự kiến còn kéo dài có thể khiến sự hồi phục của xuất khẩu trong những tháng vừa qua chỉ là tạm thời”, ông Phạm Thế Anh nói.

ƯU TIÊN BIỆN PHÁP TÀI KHÓA NGHỊCH CHU KỲ

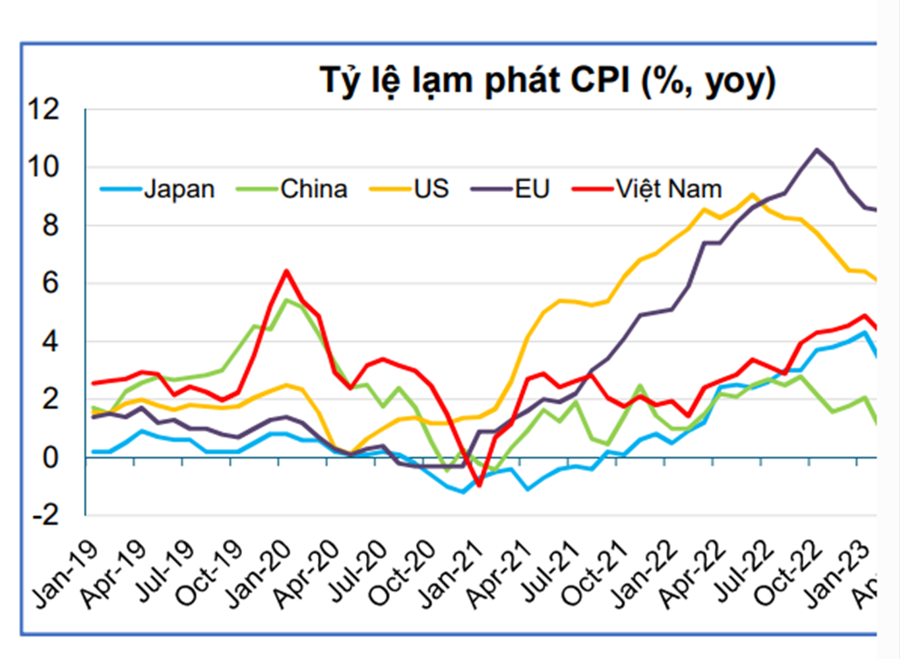

Liên quan đến lạm phát, ông Phạm Thế Anh nhận định lạm phát cơ bản tiếp tục giảm chậm, trong khi lạm phát tổng thể có dấu hiệu đảo chiều tăng trở lại do giá điện tăng, giá nhiều loại lương thực tăng, tỷ giá tăng. Tuy nhiên, lạm phát chủ yếu là do chi phí đẩy. Giá cả những nhóm hàng tiêu dùng không thiết yếu tăng chậm thể hiện nhu cầu tiêu dùng yếu (lạm phát do cầu kéo thấp). Dự báo lạm phát khó có thể tăng mạnh trong điều kiện tổng cầu thấp (thu nhập và tài sản sụt giảm), cung tiền và tín dụng tăng chậm.

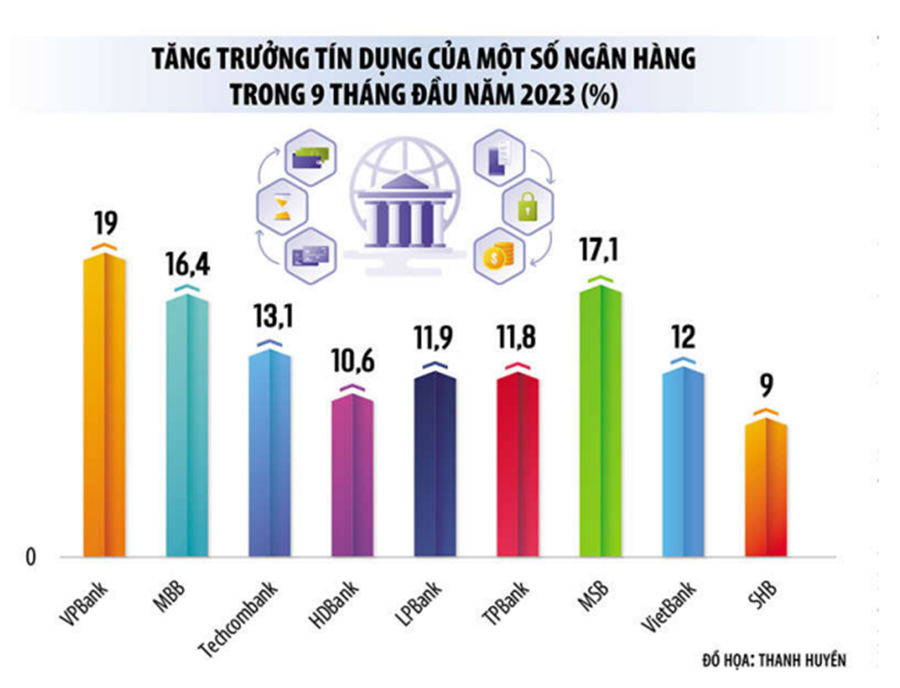

Đối với vấn đề tiền tệ, Kinh tế trưởng của VESS cho biết cầu tín dụng tăng chậm ở hầu hết các ngành (so với mục tiêu 14% cả năm). Tăng trưởng cung tiền và tín dụng tới cuối tháng 9/2023 chỉ lần lượt ở quanh 5,6% và 7,0%, thấp hơn rất nhiều so với mục tiêu cả năm. Tăng trưởng tín dụng cao chủ yếu vào bất động sản phục vụ đảo nợ. Minh chứng cho điều này thể hiện ở con số tín dụng vào bất động sản của một số ngân hàng: Techcombank tăng 47%, tỷ trọng 34,63%; VPBank tăng 52,7%, tỷ trọng 17,5%; MB tăng 61%, tỷ trọng 6,44%; SHB tăng hơn 100%, tỷ trọng 16,08%.

“Tín dụng đang gặp phải nhiều vấn đề: Giới hạn về lãi suất thực dương, bất ổn tỉ giá, doanh nghiệp bi quan và sức cầu yếu. Do đó, chính sách vĩ mô đối với vấn tín dụng và tiền tệ nên ưu tiên sử dụng các biện pháp tài khóa nghịch chu kỳ. Thực tế, nếu biết sử dụng các lợi thế, chúng ta sẽ có dư địa tài khóa tốt hơn nhờ: Nợ công nước ngoài của Việt Nam rất thấp (14,7% năm 2021; 12% năm 2023), nghĩa vụ trả nợ trực tiếp so với ngân sách nhà nước không quá căng thẳng, lãi suất vay nợ trái phiếu Chính phủ thấp, kỳ hạn trái phiếu Chính phủ lành mạnh. Chính sách tài khóa cần sử dụng các lợi thế này để hỗ trợ kinh tế hồi phục vào năm 2024”, PGS.TS Phạm Thế Anh nêu quan điểm.

Bên cạnh đầu tư vào cơ sở hạ tầng, VESS khuyến nghị Chính phủ nên xem xét một số biện pháp tài khóa khác, đó là: Giảm thuế VAT đối với hàng thiết yếu nội địa; Nâng mức thu nhập chịu thuế/giảm thuế suất thu nhập cá nhân; Phát triển nhà ở xã hội đáp ứng nhu cầu thực; Bổ sung xây dựng mới các trường học công đáp ứng đủ nhu cầu xã hội.

PGS.TS Vũ Sỹ Cường, Phó trưởng bộ môn Phân tích Chính sách tài chính - Học viện Tài chính Việt Nam, phân tích thêm thu ngân sách nhà nước trong 10 tháng đầu năm 2023 ước đạt 1.398,7 nghìn tỷ đồng, bằng 86,3% dự toán cả năm, giảm 9,2% so cùng kỳ năm 2022. Chi ngân sách nhà nước thực hiện 10 tháng ước đạt 1.357,6 nghìn tỷ đồng, bằng 65,4% dự toán, tăng 11,4% so cùng kỳ năm 2022.

Bàn về chính sách thuế, PGS.TS Vũ Sỹ Cường đề xuất nhiều nhóm giải pháp cần triển khai để cải cách hệ thống thuế để phù hợp với thông lệ Quốc tế. Cụ thể như về thuế giá trị gia tăng cần tiến tới cơ bản áp dụng một mức thuế suất; xây dựng lộ trình điều chỉnh tăng thuế đối với một số mặt hàng như rượu, bia, thuốc lá; tăng mức thu điều tiết đối với đất và bổ sung thu thuế đối với nhà, bổ sung đối tượng chịu thuế bảo vệ môi trường...

Ngoài ra, các chuyên gia cũng nhấn mạnh đến các giải pháp cải cách thủ tục hành chính thuế, mở rộng áp dụng công nghệ số với ngành thuế.