Nền kinh tế Việt Nam đang trong quá trình hồi phục từ mức rất thấp giữa năm ngoái do ảnh hưởng của dịch bệnh Covid và sự hạn chế đi lại giữa các quốc gia. Quý 1/2021, GDP tăng trưởng 4,48% so với cùng kỳ năm trước, cao hơn mức 3,68% cùng kỳ của năm 2020 – giai đoạn mà dịch bệnh covid chưa thực sự tác động tới kết quả tăng trưởng – cho thấy nền kinh tế thực sự đang tăng trưởng trở lại. Động lực cho sự tăng trưởng vẫn nằm ở khu vực chế biến chế tạo, khu vực có vốn đầu tư nước ngoài và xuất khẩu.

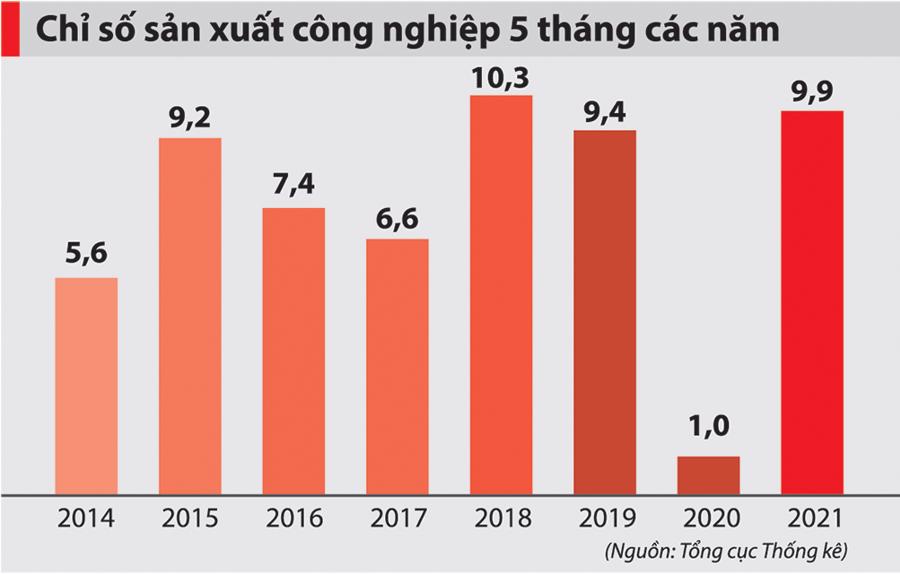

Tính chung 5 tháng đầu năm 2021, chỉ số sản xuất công nghiệp – chỉ số quan trọng phản ánh tăng trưởng, tăng 9,9% so với cùng kỳ năm trước, trong đó ngành chế biến chế tạo tăng 12,6% trong khi cùng kỳ năm trước chỉ tăng 3,2%. Tương tự như vậy, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ - chỉ số quan trọng phản ánh sức cầu trong nền kinh tế, tăng 7,6% so với cùng kỳ năm trước (nếu loại trừ yếu tố giá, tăng 6,27%), còn cùng kỳ năm trước tăng 6,56%.

Sự tăng trưởng tốt hơn của cả phía sản xuất (đại diện cho phía cung) và phía tiêu dùng (đại diện cho phía cầu) cho thấy sự tăng trưởng kinh tế là lành mạnh. Nếu khu vực dịch vụ, trong đó quan trọng là du lịch lữ hành, đặc biệt là quốc tế, tăng trưởng trở lại, chúng ta sẽ nhìn thấy nền kinh tế trở lại bình thường. Điều này phụ thuộc vào việc khi nào dịch bệnh sẽ kết thúc.

CHƯA THẤY DẤU HIỆU BẤT ỔN VỀ LẠM PHÁT

Khi nền kinh tế tăng trưởng, không ngạc nhiên khi chúng ta sẽ chứng kiến mặt bằng giá cả tăng lên do yếu tố chi phí đẩy. Điều này là hết sức bình thường, đặc biệt trong bối cảnh nới lỏng chính sách tiền tệ phục vụ hỗ trợ tăng trưởng kinh tế.

Nguyên lý kinh tế học bình dân cho chúng ta thấy rằng tiền rẻ ban đầu sẽ kích cầu đầu tư và tiêu dùng, khiến giá cả tăng, tạo ra bước tăng giá thứ nhất do cầu kéo. Sau đó, khi giá cả các yếu tố đầu vào cho sản xuất bao gồm giá các nguyên vật liệu cơ bản và chi phí tài chính (lãi suất) tăng, sẽ dẫn tới bước tăng giá thứ hai do chi phí đẩy.

Khi mặt bằng giá tăng lên, chính sách tiền tệ thường có xu hướng trở nên thận trọng và dần dần thắt chặt trở lại, thể hiện qua công cụ lãi suất và hạn mức tín dụng, tùy thuộc vào tương quan giữa xu thế giá và mục tiêu lạm phát. Những người điều hành chính sách cũng thường có xu hướng không can thiệp khi mọi việc vẫn nằm trong tầm kiểm soát và trong mục tiêu.

Những nguyên lý cơ bản đó các nhà kinh tế và các chuyên gia đã nói rất nhiều - nó luôn đúng về mặt xu hướng dài hạn, và nó giống hệt như trong sách giáo khoa. Điều khác biệt quan trọng trong tư duy nằm ở chỗ thời điểm khi nào thì những sự kiện nêu trên xảy ra.

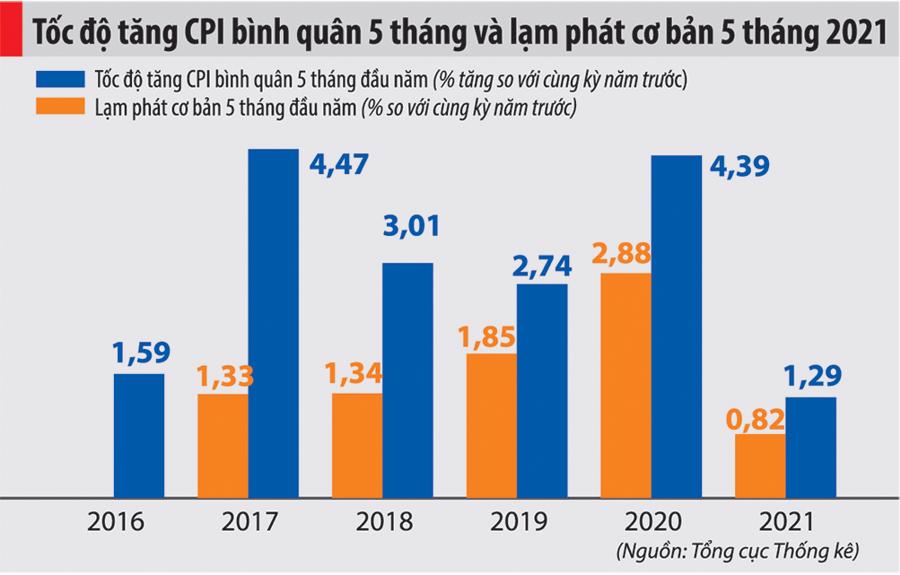

Số liệu gần nhất cho thấy chỉ số giá tiêu dùng (CPI) tháng 5/2021 tăng 0,16% so với tháng trước trong khi hai tháng trước đó đều giảm. Còn bình quân 5 tháng đầu năm 2021, CPI tăng 1,29% so với bình quân cùng kỳ năm 2020; CPI tháng 5/2021 tăng 1,43% tính từ đầu năm và tăng 2,9% so với cùng kỳ năm trước.

Nói cách khác, nếu nhìn vào diễn biến xu thế và cách tính lạm phát dựa trên CPI bình quân, chúng ta chưa thấy dấu hiệu nào của sự bất ổn trong việc tăng giá. Mục tiêu lạm phát 4% trong năm 2021 dường như không còn là quá thấp như những e ngại hồi đầu năm.

Nhìn tổng thể vào bức tranh tăng trưởng kinh tế, có thể đánh giá rằng tăng trưởng kinh tế và lạm phát tính tới thời điểm này là khỏe mạnh.

Có một sự nhầm lẫn quan trọng trong cách hiểu của công chúng giữa việc giá cả tăng và lãi suất tăng, cũng như giữa việc tiếp tục nới lỏng chính sách tiền tệ và duy trì chính sách tiền tệ nới lỏng.

Lạm phát về cơ bản sẽ dẫn tới mặt bằng lãi suất cao hơn, nhưng không đồng nghĩa với việc lãi suất chính sách sẽ phải ngay lập tức thay đổi theo xu thế của lạm phát. Mặt bằng lãi suất tăng lên nhìn chung phản ánh nhu cầu vốn trong nền kinh tế tăng do hệ quả của tăng trưởng kinh tế, còn chính sách lãi suất tăng chỉ xảy ra khi lạm phát đạt tới mức cảnh báo.

LẠM PHÁT VÀ CHÍNH SÁCH TIỀN TỆ

Những thông tin gần đây về biến động lãi suất tăng trên thị trường liên ngân hàng và thị trường huy động dân cư phản ánh những tín hiệu ban đầu của nhu cầu vốn tăng lên trong nền kinh tế. Theo thông tin từ các nguồn báo chí công khai, lãi suất bình quân kỳ hạn qua đêm tăng mạnh nhất lên mức 1,38%, tăng 0,17 điểm %. Lãi suất bình quân các kỳ hạn 1 tuần, 2 tuần và 1 tháng lần lượt là 1,48%/năm, 1,54% và 1,56%/năm.

Kỳ hạn có doanh số giao dịch lớn nhất và chủ yếu trên liên ngân hàng là cho vay qua đêm đã vượt khỏi vùng dao động quanh 1,2% lâu nay. Đây cũng là mức cao nhất trong năm nay và gấp hơn hai lần mức lãi suất hồi đầu năm. Mặt bằng lãi suất liên ngân hàng của các kỳ hạn khác đều đã cao hơn mức trung bình của năm 2020.

Tại thị trường huy động vốn dân cư, mặt bằng lãi suất huy động kỳ hạn dài 12-13 tháng đều có xu hướng tăng khoảng từ 0,15% – 0,3% tùy vào các ngân hàng. Tại các ngân hàng thương mại nhà nước, mức lãi suất này vào khoảng 5,5%-6,0% trong khi tại các ngân hàng thương mại khác, lãi suất từ 6,2% lên tới 8,2% tùy vào ngân hàng lớn hay nhỏ. Mức quan sát trung bình vào khoảng 6,5% - 7,0% là phổ biến.

Nói ngắn gọn, sự gia tăng mặt bằng lãi suất là điều bình thường phản ánh nhu cầu vay vốn tăng lên trong nền kinh tế, hệ quả tất yếu của quá trình hồi phục tăng trưởng. Còn việc lãi suất liên ngân hàng tăng lên phản ánh sự không đồng đều về thanh khoản giữa các ngân hàng lớn và ngân hàng nhỏ, không chỉ do nhu cầu tín dụng ra nền kinh tế đã tăng lên mà còn bao gồm cả nhu cầu mua trái phiếu.

Với việc lạm phát chưa có dấu hiệu xấu, mặt bằng lãi suất tăng vì vậy là khỏe mạnh và bình thường, chưa có lý do gì để nhà điều hành phải can thiệp để tăng lãi suất điều hành. Nhưng mặt khác, điều này cũng đồng nghĩa với việc nhà điều hành càng không có lý do gì để tiếp tục hạ các mức lãi suất điều hành bởi tình trạng hiện có của chính sách đang phát huy tốt hiệu quả thúc đẩy tăng trưởng kinh tế lành mạnh. Bởi vậy, chính sách tiền tệ nới lỏng hiện hữu sẽ tiếp tục được duy trì, chứ không phải là tiếp tục nới lỏng chính sách tiền tệ.

CHÍNH SÁCH TIỀN TỆ VÀ CHỨNG KHOÁN

Không thể phủ nhận chính sách tiền tệ nới lỏng hiện hữu là tác nhân quan trọng nhất đối với sự tăng trưởng của thị trường chứng khoán thời gian qua. Điều này xảy ra khắp nơi trên thế giới. Những lo ngại về lạm phát và bong bóng tài sản đã được các nhà kinh tế và chuyên gia phân tích nhiều và nó luôn đúng về lý thuyết dài hạn. Nhưng điều quan trọng đối với chúng ta là: khi nào?

Chúng ta đang ở giai đoạn đầu của xu thế giá cả tăng, lạm phát, hay nói cách khác là lạm phát do cầu kéo. Chúng ta đang chứng kiến giá nguyên vật liệu tăng, lãi suất rục rịch tăng lên, nhưng chúng ta chưa thực sự chứng kiến hệ quả của nó: lạm phát do chi phí đẩy. Với việc lạm phát ở mức thấp, chúng ta mới nhìn thấy xu hướng lạm phát tăng, gắn liền với tăng trưởng kinh tế, và nhìn thấy lãi suất thị trường đang rục rịch tăng, chứ chúng ta chưa nhìn thấy nó ở mức cao.

Điều đó gợi ý rằng chính sách tiền tệ nới lỏng sẽ còn được duy trì cho đến chừng nào mà lạm phát chưa có dấu hiệu nguy hiểm. Và có lẽ điều kiện cần để lạm phát trở thành nguy hiểm là khi nền kinh tế thực sự quay trở lại bình thường. Điều kiện đủ là chính sách tiền tệ nới lỏng thêm – nhưng điều này khó diễn ra. Điều kiện cần chỉ xảy ra khi vaccine được bao phủ rộng rãi – điều mà tôi tin rằng ít nhất phải hết năm 2022.

Nếu như vậy, chính sách và hạn mức tín dụng mới là yếu tố đáng quan tâm trong giai đoạn trước mắt, chứ không còn là tiền rẻ. Mặt bằng lãi suất tăng lên từ từ sẽ dần làm cho sự cân nhắc giữa đầu tư chứng khoán và gửi tiết kiệm trở nên cân bằng, còn mở rộng tín dụng sẽ đóng vai trò tác nhân của một sự dư thừa tiền mới trong nền kinh tế.

Nói cách khác, chúng ta đang trong một giai đoạn quá độ của chính sách tiền tệ từ nới lỏng sang thận trọng, và quá trình quá độ này có thể kéo dài tới ít nhất cuối năm 2021, thậm chí tới hết năm 2022. Thị trường chứng khoán có thể phản ứng trước, nhưng đó là những sự phản ứng phản ánh tâm lý lo lắng bởi những lo ngại về lạm phát và bong bóng tài sản mà các chuyên gia đã thành công trong việc bơm vào đầu họ, mặc dù nó là dài hạn.

Bởi vậy, đón nhận những sự điều chỉnh trong một xu thế tăng gắn liền với hồi phục kinh tế là điều bình thường. Nhà đầu tư mới, F0, cũng đã trải qua kinh nghiệm đáng quý hồi tháng 1, và với tôi thì đó dường như là cú điều chỉnh tâm lý quan trọng hơn cả điều chỉnh về điểm số. Nắm bắt các ngành phù hợp với chu kỳ kinh tế và tìm kiếm sự luân chuyển dòng tiền giữa các nhóm cổ phiếu sẽ quyết định sự thành công, vào ra theo từng nhịp chỉnh của thị trường.

----------------------

(*) Sáng lập “CLB Đầu tư theo nhóm” - Làm giàu kiến thức QMV.