SSI Research vừa có báo cáo ước tính kết quả kinh doanh Quý 3/2021 của 32 công ty trong phạm vi nghiên cứu, trong đó 21 công ty dự kiến có tăng trưởng lợi nhuận dương trong quý 3 và 11 công ty có dự kiến có lợi nhuận sụt giảm.

Các công ty có kỳ vọng tăng trưởng lợi nhuận dương bao gồm: ACB, CTG, DCM, DGC, FPT, GMD, HAH, HDB, HPG, HSG, MBB, MSN, NT2, QNS, STK, TCB, TNH, TPB, TRA, VCB, VPB.

Các công ty có ước tính tăng trưởng lợi nhuận âm bao gồm: ACV, DBC, GAS, IMP, MWG, PNJ, PPC, PVS, SAB, VEA, VIB.

NGÂN HÀNG, THÉP TĂNG TRƯỞNG TỐT

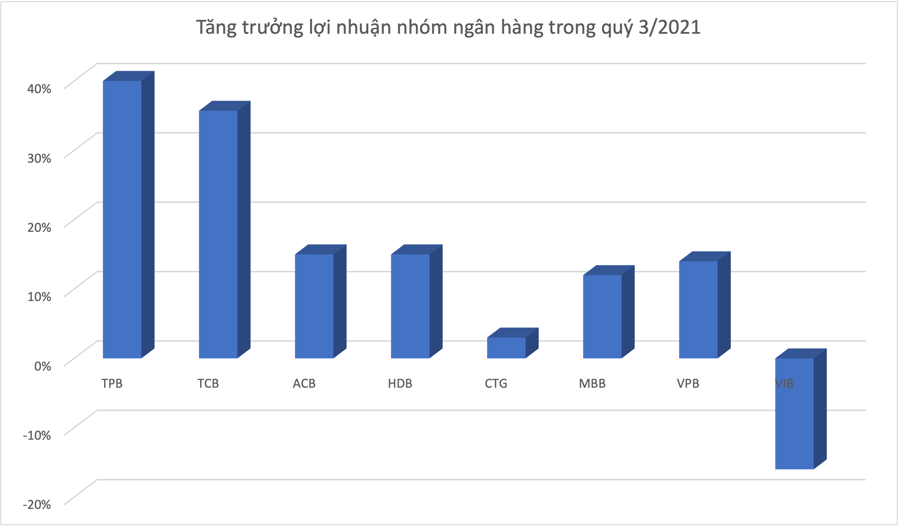

Cụ thể, với ACB, ước tính tăng trưởng tín dụng của ngân hàng chậm lại, đạt khoảng 7-8% so với đầu năm hoặc 12% so với cùng kỳ tại thời điểm cuối tháng 9/2021. Mặc dù NIM có thể giảm so với quý trước, nhưng vẫn tăng so với cùng kỳ. Do ACB luôn thận trọng trong trích lập dự phòng, số dư dự phòng lớn có thể giúp ngân hàng duy trì nguồn lợi nhuận ổn định. Theo đó, ước tính lợi nhuận trước thuế Q3/2021 tăng 13-15% so với cùng kỳ.

CTG ước tính lợi nhuận trước thuế Quý 3/2021 đạt 3.000 tỷ đồng, tăng 3,3% so với cùng kỳ, nhờ tăng trưởng tín dụng và huy động lần lượt là +6,5% và +7,5% Lũy kế, lợi nhuận trước thuế 9 tháng năm 2021 đạt 13,9 nghìn tỷ đồng, tăng 33,6% so với cùng kỳ chủ yếu nhờ mức lợi nhuận rất tốt trong Quý 1/2021.

HDB đà tăng trưởng tín dụng duy trì tốt, đạt khoảng 9,5% so với cùng kỳ tại thời điểm cuối tháng 9/2021. Do đó, tăng trưởng thu nhập lãi thuần ước tính ở mức khá trong Quý 3/2021. Lợi nhuận trước thuế ước tính đạt 1,7 nghìn tỷ đồng, tăng 15% so với cùng kỳ năm ngoái.

MBB ước tính tăng trưởng tín dụng tại ngân hàng mẹ đạt khoảng 12-13% từ đầu năm đến nay và tăng 23% so với năm ngoái ở tại thời điểm cuối tháng 9/2021. Tuy nhiên, với các gói giảm lãi suất hỗ trợ khách hàng chịu ảnh hưởng bởi Covid-19, thu nhập lãi thuần bị ảnh hưởng khoảng 550 tỷ đồng trong Quý 3/2021. Theo đó, lợi nhuận trước thuế ước tính đạt 3,3 - 3,4 nghìn tỷ đồng tăng +10-12% so với cùng kỳ năm ngoái.

SSI Research cũng ước tính TCB có thể đạt 5,2 nghìn tỷ đồng lợi nhuận trước thuế trong Quý 3/2021, tăng 35,7% so với cùng kỳ năm ngoái nhờ tăng trưởng tín dụng đạt ~16% từ đầu năm. Lũy kế 9 tháng năm 2021, lợi nhuận trước thuế đạt 16,7 nghìn tỷ đồng tăng 56,2%.

TPB sẽ đạt 1,4 tỷ nghìn đồng lãi trước thuế trong Quý 3/2021 tăng 40%. Kết quả này được thúc đẩy nhờ tăng trưởng tín dụng +16% và tăng trưởng tiền gửi +14,2% so với đầu năm, cũng như NIM duy trì ở mức trên 4,5%. Trong khi đó, các khoản cho vay tái cơ cấu có tăng lên tuy nhiên tỷ lệ nợ xấu không đổi so với quý trước. Lũy kế 9T2021, lợi nhuận trước thuế đạt mức cao 4,4 nghìn tỷ đồng, + 45,3%.

VCB ước tính lợi nhuận trước thuế quý 3/2021 đạt 5 nghìn tỷ đồng, tăng 0,3% nhờ tăng trưởng tín dụng ~ 11,5% so với đầu năm và tăng trưởng tiền gửi +7,3% so với đầu năm. Lũy kế 9T2021, lợi nhuận trước thuế đạt 18,6 nghìn tỷ đồng, + 16,3% YoY.

Với VPB ước tính lợi nhuận trước thuế hợp nhất đạt 3,2 nghìn tỷ đồng tăng 14% và giảm 36% so với quý trước. Lợi nhuận giảm mạnh so với quý trước là do quý 2/2021 ngân hàng có một khoản lãi từ kinh doanh trái phiếu chính phủ. Nếu loại trừ khoản mục này, tăng trưởng lợi nhuận so với quý trước là -12%.

Trong khi đó, tại VIB, lợi nhuận trước thuế Quý 3/2021 ước tính đạt 1,3 - 1,4 nghìn tỷ đồng giảm 16%. Luỹ kế 9T2021, lợi nhuận trước thuế dự báo đạt 5,5 nghìn tỷ đồng, tăng trưởng tăng 36,6% so với cùng kỳ 2020.

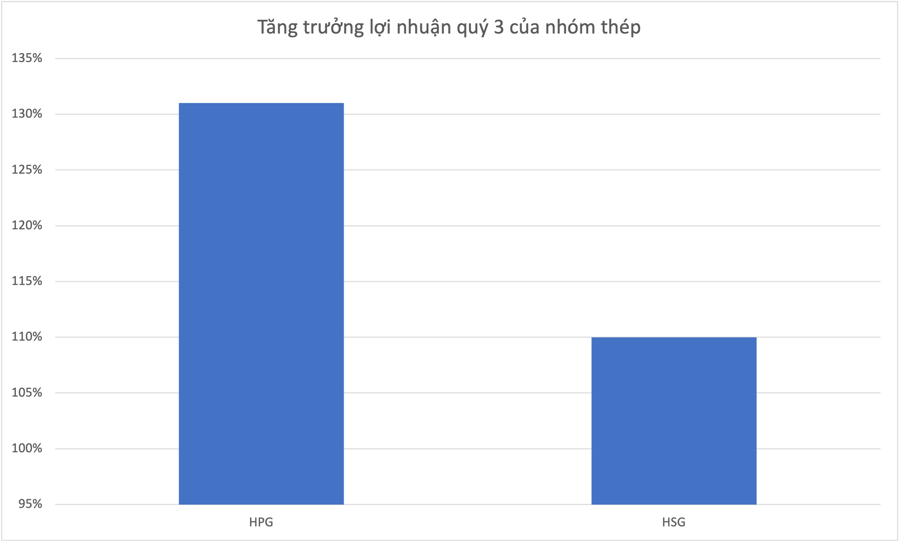

Với nhóm thép, ước tính HPG có thể đạt 8,7 nghìn tỷ đồng lợi nhuận ròng trong Quý 3/2021, tăng trưởng đáng kể 131% so với cùng kỳ nhờ sản lượng HRC tăng mạnh 167% so với cùng kỳ, đây là mảng có biên lợi nhuận cao nhất trong số các dòng sản phẩm. Ngoài ra, giá thép xây dựng tăng 50% và giá HRC tăng gấp đôi cũng giúp biên lợi nhuận của HPG tăng đáng kể so với cùng kỳ.

Còn HSG ước tính lợi nhuận ròng Quý 4/2021 năm tài chính tăng 110% lên 950 tỷ đồng nhờ sản lượng tăng 6,5% và giá bán trung bình tăng 72%.

Ở nhóm phân bón, hoá chất, trong Quý 3/2021, ước tính lợi nhuận trước thuế của DCM là 300 tỷ đồng tăng 173%, nhờ giá bán urea thuận lợi. Giá ure tại Trung Quốc tăng ~75%, trong khi giá nhiên liệu tăng ở mức chậm hơn là 65%.

SSI Research ước tính DGC đạt 430 tỷ đồng lợi nhuận ròng tăng 82% nhờ doanh thu mạnh mẽ từ sản phẩm mới (phân bón DAP, axit photphoric điện tử), sản lượng tiêu thụ các sản phẩm hiện tại tăng (photpho vàng, axit photphoric thực phẩm và sản phẩm khác) và giá bán các sản phẩm chính tăng.

Ở nhóm cảng biển, GMD tăng trưởng lợi nhuận trước thuế Q3/2021 ước tính duy trì mức khá, tăng trên 20% so với cùng kỳ. Còn HAH lợi nhuần thuần sau cổ đông thiểu số Quý 3/2021 ước tính đạt 80 tỷ đồng tăng 250% so với cùng kỳ.

Còn nhóm điện, dựa trên ước tính sản lượng quý 3/2021 là 450 triệu kwh (thấp hơn nhiều so với kế hoạch sản lượng hợp đồng (%Qc) khoảng 780 triệu kwh), NT2 có thể nhận bồi thường khoảng 152 tỷ đồng trong kỳ. Tổng lợi nhuận trước thuế tháng 7 và tháng 8 là 144 tỷ đồng. Ước tính kết quả kinh doanh Quý 3/2021 có thể tốt hơn thị trường mong đợi, do giá trị bồi thường Qc lớn.

Còn PPC trong Quý 3/2021 dự kiến sẽ hạn chế thua lỗ nhờ cổ tức nhận được từ QTP, khoảng 74 tỷ đồng. Lợi nhuận quý 3 kém khả quan do khối lượng phát điện sụt giảm, một phần là do các vấn đề kỹ thuật.

DẦU KHÍ, BÁN LẺ TĂNG TRƯỞNG ÂM

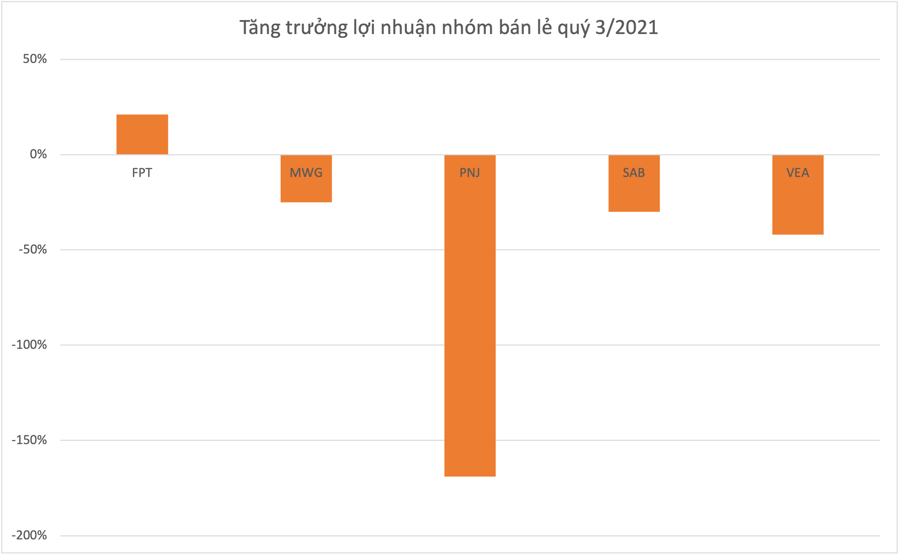

Nhóm bán lẻ, ngoại trừ FPT ước tính lợi nhuận trước thuế Quý 3/2021 ước tính đạt 1,7 nghìn tỷ đồng tăng 21%. Lợi nhuận trước thuế trong hai tháng 7 và 8 tăng 17% so với cùng kỳ năm ngoái, và tháng 9 ước tính tăng 29% do mức so sánh thấp liên quan đến Covid-19 trong tháng 9/2020.

Hầu hết các doanh nghiệp còn lại tăng trưởng lợi nhuận âm. Cụ thể, ước tính MWG đạt 709 tỷ đồng, giảm 25% lợi nhuận sau thuế. Sự sụt giảm lợi nhuận có thể được giải thích bởi việc đóng cửa cửa hàng ĐMX/TGDĐ (khoảng 2.000 cửa hàng trong tháng 7 và tháng 8), và việc hạn chế dịch vụ giao hàng tận nhà tại TP.HCM và các tỉnh phía Nam. Mảng bách hóa giúp thu hẹp mức giảm lợi nhuận.

Trong Quý 3/2021, PNJ dự kiến đạt doanh thu thuần 1,13 nghìn tỷ đồng (-71,2% YoY), với mức lỗ ròng -140 tỷ đồng (lãi ròng đạt 202 tỷ đồng trong Q3/2020). Trong quý, PNJ đã đóng cửa 274 cửa hàng (chiếm 82% tổng số cửa hàng), trong khi doanh thu bán hàng trực tuyến chỉ chiếm tỷ trọng nhỏ trong tổng doanh thu.

Quý 3/2021, SAB dự kiến đạt doanh thu thuần và lợi nhuận ròng lần lượt là 4 nghìn tỷ đồng (-50%) và 1 nghìn tỷ đồng (-30%) do các quy định giãn cách xã hội kéo dài ở TP HCM, Hà Nội và các tỉnh khác ở miền Nam từ đầu tháng 7.

Đối với VEA, trong Quý 3/2021, doanh thu thuần và lợi nhuận sau thuế ước tính lần lượt đạt 420 tỷ đồng (-56%) và 977 tỷ đồng (-42%). Doanh thu xe máy giảm -46% trong Q3/2021, trong khi doanh thu ô tô giảm -29% trong đợt bùng phát dịch thứ 4 tại Việt Nam. Như vậy, hầu hết các mảng kinh doanh cốt lõi của VEA và công ty liên doanh đều sụt giảm sâu.

Dù được đánh giá là triển vọng tích cực nhờ giá dầu thế giới tăng kỷ lục xong SSI ước tính lợi nhuận sau thuế của cổ đông công ty mẹ GAS trong Quý 3 có thể đạt khoảng 1,7 nghìn tỷ đồng, giảm -18%. Sự sụt giảm lợi nhuận có thể do sản lượng khí bán cho các khách hàng khu công nghiệp thấp (giảm khoảng 20-30% YoY) từ chính sách giãn cách nghiêm ngặt ở một số tỉnh miền Nam. Giá dầu nhiên liệu và LPG tăng đáng kể giúp bù đắp cho sản lượng khí giảm mạnh.

PVS đạt lợi nhuận trước thuế hợp nhất khoảng 200 tỷ đồng, giảm 29%, do các biện pháp giãn cách xã hội đã dẫn đến việc giảm khối lượng công việc và giá đối với hầu hết các mảng hoạt động của PVS.

Trong cùng nhóm ngành, lợi nhuận giữa các doanh nghiệp cũng phân hoá khác nhau. Cụ thể, nhóm dược phẩm, TRA trong quý 3/2021, doanh thu thuần và lợi nhuận sau thuế ước đạt 542 tỷ đồng tăng 18% so với cùng kỳ và 60 tỷ đồng tăng 23%.

Còn IMP trong quý 3/2021, tổng doanh thu và lợi nhuận sau thuế ước tính lần lượt đạt 286 tỷ đồng (-13% YoY) và 47 tỷ đồng (-15% YoY). IMP là một trong những công ty dược phẩm bị ảnh hưởng nhiều nhất trong đợt bùng phát dịch lần thứ 4, vì cả hoạt động sản xuất và phân phối đều bị gián đoạn trong quá trình thực thi Chỉ thị 16, chưa kể đến các yêu cầu của Chính phủ về việc thực hiện "ba tại chỗ" ở một số tỉnh ở miền Nam.