VDSC vừa có báo cáo triển vọng thị trường năm 2024 trong đó nhấn mạnh lần đầu tiên sau 2 năm tăng lãi suất, Fed, trong cuộc họp T12/2023 đã phát tín hiệu sẽ giảm lãi suất trong năm 2024.

Trong khi việc Fed giảm lãi suất chắc chắn sẽ xảy ra, thì vấn đề quan trọng là cách thức NHTW này cắt giảm lãi suất. Cắt giảm lãi suất chậm và chắc trong bối cảnh lạm phát tiếp tục xu hướng giảm dần, và tỷ lệ thất nghiệp được kiểm soát dưới 4%, là kỳ vọng trong kịch bản cơ sở của VDSC. Điều này củng cố sự ổn định không chỉ của môi trường vĩ mô thế giới mà còn giảm áp lực điều hành tỷ giá của Việt Nam, và rộng hơn là chính sách tiền tệ.

Với bối cảnh trên, lãi suất điều hành của Việt Nam khả năng cao sẽ bước vào một chu kỳ ổn định kéo dài mới nhằm tạo môi trường thuận lợi cho kích thích tăng trưởng kinh tế. Quan trọng hơn, tăng trưởng tín dụng cần phải được đẩy mạnh một cách thực chất không chỉ để hiện thực hóa tăng trưởng và còn giúp giảm áp lực tỷ giá thông qua giảm chênh lệch lãi suất USD và VNĐ. Cùng với đó, bối cảnh thương mại cũng được kỳ vọng bớt u ám hơn khi có thể dần lấy lại tăng trưởng.

Trong những chu kỳ duy trì lãi suất điều hành trước như giai đoạn T3/2014 tới T9/2019 (Lãi suất tái chiết khấu 4,25-4,5%) và giai đoạn Covid (Lãi suất tái chiết khấu 2,5%), thị trường chứng khoán đều cho tỷ suất sinh lời tốt. Đáng chú ý, phần lớn mức sinh lời của những chu kỳ này nằm trong một số giai đoạn ngắn mà ẩn chứa sau đó là những câu chuyện lớn.

Cho năm 2024, tăng trưởng dự phóng của tổng lợi nhuận sau thuế toàn danh mục theo dõi của Rồng Việt là 24%. Đóng góp phần lớn vào lợi nhuận và tăng trưởng dự phóng là ngành Ngân hàng, chiếm 74% lợi nhuận sau thuế 2024 toàn danh mục và tăng 22%. Theo sau về mức độ đóng góp lần lượt là ngành tiêu dùng thiết yếu (tăng trưởng dự phóng 15%) và Nguyên vật liệu cơ bản (tăng trưởng 101%).

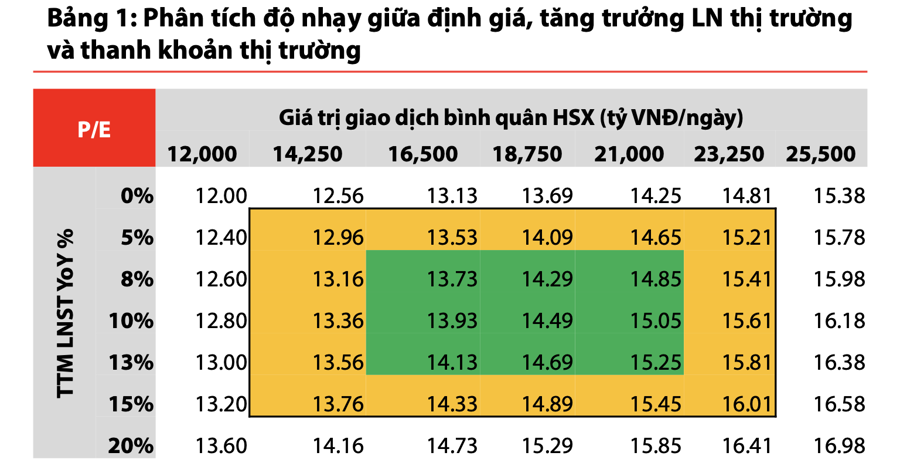

Định giá của những ngành có đóng góp lớn vào vốn hóa thị trường như Ngân hàng, bất động sản, Tiêu dùng thiết yếu hiện đang giao dịch gần với mức thấp 3 năm. Điều này cùng với tăng trưởng lợi nhuận sau thuế 2024 sẽ giúp bảo vệ rủi ro giảm giá sâu của thị trường trong 2024.

Rồng Việt kỳ vọng thanh khoản trung bình mỗi phiên dao động trong khoảng 12.000 – 25.000 tỷ đồng/phiên. Tuy nhiên, thanh khoản trung bình phiên của VN-Index phần lớn trong khoảng 15.000 – 20.000 tỷ đồng.

Trên cơ sở đó, công ty chứng khoán này cũng đưa ra hai kịch bản cho thị trường năm sau. Kịch bản thứ nhất, VN-Index: 1.080 – 1.380 điểm với kỳ vọng Fed sẽ cắt giảm lãi suất trong năm 2024 một cách lành mạnh trong bối cảnh kinh tế Mỹ không xảy ra suy thoái. DXY suy yếu tương ứng với diễn biến này, giúp giảm áp lực tỷ giá USD/VND.

Hoạt động xuất nhập khẩu được cải thiện từ mức nền thấp của 2023. Tín dụng trong nước khơi thông với tốc độ tăng trưởng mang tính thực chất và tốt hơn năm 2023. Nhờ đó, thị trường BĐS khó diễn biến tiêu cực hơn, mặc dù chưa thể sớm hồi phục ở các phân khúc mang tính đầu cơ cao.

Thành công trong việc vận hành KRX và chuyển đổi sang cơ chế CCP. Thị trường sôi động hơn với nhiều thương vụ huy động vốn thông qua phát hành cổ phiếu ở nhóm Ngân hàng, Bất động sản có thể nhằm thanh toán các nghĩa vụ trái phiếu, công ty chứng khoán.

Định giá thấp gần với mức lịch sử 3 năm của nhóm cổ phiếu vốn hóa lớn (Ngân hàng, BĐS) sẽ hạn chế rủi ro giảm giá sâu của thị trường. Lãi suất tiền gửi kỳ hạn 12T các nhóm NHTM ổn định 5%-6%. Thanh khoản trung bình phiên phần lớn trong khoảng 15.000 – 20.000 tỷ đồng, và lên tới 25.000 tỷ trong giai đoạn thị trường thuận lợi.

Ở kịch bản tiêu cực, VN-Index dao động trong vùng 950-1.250. Ở kịch bản này, kinh tế Mỹ, châu Âu rơi vào suy thoái với tiềm ẩn nguy cơ khủng hoảng. Fed cắt giảm mạnh tay hơn, gây tác động tiêu cực về tâm lý đầu tư trên thị trường thế giới do lo ngại khủng hoảng. Trong giai đoạn tiêu cực của thị trường chứng khoán thế giới, thị trường chứng khoán Việt Nam thường có mức độ tương quan cao.

Rủi ro địa chính trị ảnh hưởng chi phí logistics, gây áp lực lên lạm phát toàn cầu. Trong trường hợp kinh tế Mỹ và châu Âu tránh được khủng hoảng, các động lực nội tại của nền kinh tế là nhân tố chính quyết định tới thị trường. Vốn tín dụng khó đẩy ra ngoài thị trường do lo ngại nợ xấu của các doanh nghiệp bất động sản, áp lực trả nợ trái phiếu quá hạn không được giải quyết.

Áp lực đáo hạn trái phiếu của các tập đoàn tư nhân lớn. Xuất nhập khẩu tiếp tục trì trệ do niềm tin người tiêu dùng tại Mỹ và EU thấp. Dòng tiền nhàn rỗi lựa chọn kênh đầu tư khác như vàng (triển vọng tăng giá trong bối cảnh địa chính trị rủi ro và sự suy yếu của USD khi Fed bắt đầu giảm lãi suất) hoặc tài sản là BĐS dân cư phục vụ nhu cầu ở thực (chung cư, nhà riêng nội đô).

Về diễn biến, dự báo thị trường giao dịch trong trạng thái sideway với biên độ hẹp cho tới cuộc họp có quyết định hạ lãi suất đầu tiên của Fed (Dự kiến T3/2024). Sau đó, thông tin tiến độ KRX nên được theo dõi sát sao vì thời điểm vận hành hệ thống nhiều khả năng mang lại một đợt tăng điểm tốt. Nếu khả quan, một tín hiệu về khả năng nâng hạng từ các kết quả đánh giá thị trường của MSCI và FTSE (T6, T9, T11) sẽ giúp tiếp nối đà tăng điểm. Ngược lại, thị trường có thể điều chỉnh trở lại trạng thái sideways.

Trong cả hai kịch bản, VDSC đều tin vào xu thế tăng của thị trường năm sau.