Thống kê từ Chứng khoán KIS cho thấy, trong tuần trước (8-12/11), hoạt động bán từ khối ngoại tiếp tục chiếm ưu thế. Giá trị bán ròng ghi nhận ở mức 1.365 tỷ đồng. Áp lực bán tiếp tục lan rộng trên Bất động sản và Nguyên vật liệu, tập trung trên NLG, DXG, NVL, HPG, và HSG trong khi KDH và VHM được mua ròng. Bên cạnh đó, hoạt động bán ròng đã quay trở lại trên lĩnh vực Công nghiệp, chủ yếu đến từ VJC và GEX.

Ở chiều ngược lại, Tài chính thu hút phần lớn hoạt động mua từ khối ngoại, tập trung trên CTG, STB, và VCB. Tiêu dùng không thiết yếu và dịch vụ tiện ích tiếp tục nhận được lực cầu ngoài khi PHR và GAS được mua ròng mạnh.

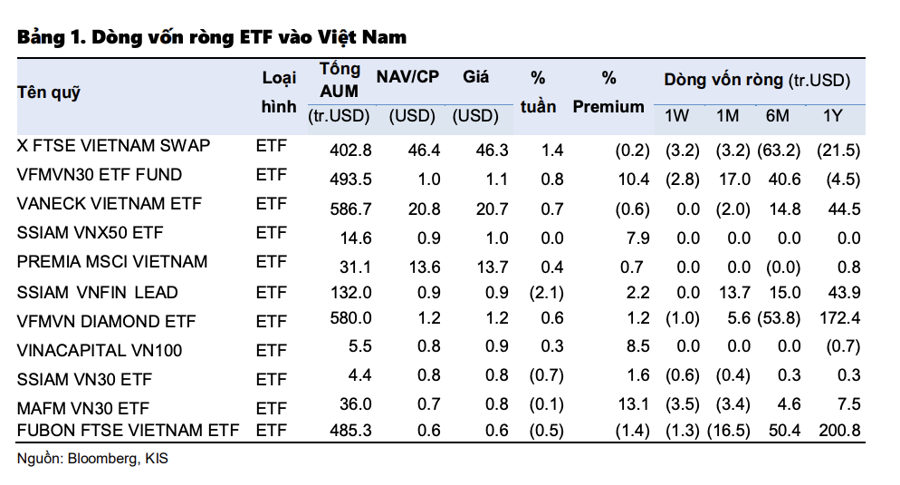

Đối với ETF, nhận định chung tại Đông Nam Á, dòng vốn tiêu cực lan tỏa. Ghi nhận ở mức 55 triệu USD, cao nhất trong 6 tháng vừa qua. Cụ thể, Singapore là quốc gia chịu áp lực rút vốn lớn nhất, tiếp đến là Vietnam, Thailand, và Malaysia.

Với riêng Việt Nam, ghi nhận áp lực rút vốn trong tuần qua, ở mức 10 triệu USD. Đáng chú ý, hoạt động rút vốn lan rộng trên các ETFs chủ đạo có thành phần là cổ phiếu vốn hóa lớn.

Cụ thể, dòng vốn tiêu cực ghi nhận trên VFMVN30 ETF rút ròng 2,8 triệu USD; MAFM VN30 ETF rút ròng 3,5 triệu USD; và SSIAM VN30 ETF rút ròng 0,6 triệu USD; Fubon FTSE ETF rút ròng 1,3 triệu USD; X FTSE SWAP rút 3,2 triệu USD. Điều này hàm ý rằng dòng vốn đã bắt đầu thoát khỏi cái nhóm cổ phiếu dẩn dắt và dòng tiền hiện tại đang bất ổn định.

Những diễn biến này hoàn toàn trái ngược với nhiều ý kiến cho rằng ròng vốn ETF sẽ đảo chiều vào Việt Nam trong những tháng cuối năm 2021. SSI mới đây cũng cho rằng xu hướng rút vốn của các quỹ ETF có thể sẽ được cải thiện trong 2 tháng cuối năm khi tỷ lệ tiêm chủng tại Việt Nam đã đạt mức tương đối cao (gần 60% dân số đã tiêm mũi 1 và 30% tiêm mũi 2) và sự khôi phục trở lại của hoạt động sản xuất.

Bên cạnh đó, thống kê lịch sử cũng cho thấy dòng vốn đầu tư thường sẽ được giải ngân trở lại trong giai đoạn cuối năm. Cụ thể, trong 4 năm trở lại đây, ngoại trừ năm 2018 (xu hướng rút ròng ở thị trường mới nổi khi FED tăng lãi suất), các quỹ ETF và chủ động đều mua ròng trong 2 tháng cuối năm. Trong khi đó, nền tảng vĩ mô của Việt Nam vẫn được duy trì trong dài hạn và kỳ vọng thị trường Việt Nam được nâng hạng trong 2023 – 2025 sẽ là động lực giúp dòng vốn từ các quỹ chủ động quay trở lại trong năm 2022.