Luật Thuế tiêu thụ đặc biệt từ khi được ra đời vào năm 1990, qua 12 lần sửa đổi đến nay, vẫn áp dụng phương pháp tính thuế theo tỷ lệ phần trăm, hay còn gọi là phương pháp tính thuế tương đối, với căn cứ tính thuế dựa trên giá tính thuế của hàng hóa, dịch vụ chịu thuế và thuế suất.

Hiện tại, Luật Thuế tiêu thụ đặc biệt đang đánh thuế đối với 17 loại hàng hóa, dịch vụ, trong đó có rượu, bia - mặt hàng Nhà nước không khuyến khích tiêu dùng do gây nhiều nguy cơ với sức khỏe con người và để lại nhiều hệ lụy nghiêm trọng về mặt xã hội.

TIẾP ĐÀ TĂNG THUẾ ĐỂ ĐỊNH HƯỚNG TIÊU DÙNG

Nhìn lại 34 năm thực hiện thuế tiêu thụ đặc biệt, bà Nguyễn Thị Cúc, Chủ tịch Hội Tư vấn Thuế Việt Nam, cho rằng thuế với sản phẩm rượu, bia có nhiều thay đổi nhiều nhất, phức tạp nhất và buộc doanh nghiệp nghĩ ra những trường hợp lách luật.

Theo đó, có những thời điểm rượu từng được phân thành nhiều loại dựa trên nồng độ cồn như: trên 40 độ, từ 30 đến 40 độ, dưới 30 độ; hay thay đổi về chủng loại (rượu hoa quả, rượu thuốc). Với sản phẩm bia, có những thời kỳ phân tách thành các chủng loại sản phẩm bia tươi, bia hơi; bia hộp, bia chai, với các nhóm thuế suất khác nhau; bia hộp có lúc được trừ vỏ hộp và không được trừ.

“Có thời kỳ, rượu nội địa được trừ giá vỏ chai, bao bì đựng rượu không chịu thuế tiêu thụ đặc biệt. Thế nên, nhà máy rượu bán riêng chai rượu trần, để khách hàng mua vỏ hộp riêng vì khi đó, vỏ hộp chỉ chịu thuế giá trị gia tăng chứ không chịu thuế tiêu thụ đặc biệt, còn rượu nhập khẩu phải nộp thuế tiêu thụ đặc biệt cho cả vỏ hộp lẫn rượu”, Chủ tịch Hội Tư vấn Thuế nhớ lại.

Nhà máy rượu Hà Nội còn đưa ra sáng kiến rất đặc biệt khi bán loại rượu 39,9 độ. Bởi thời điểm đó, rượu trên 40 độ bị áp thuế tiêu thụ đặc biệt lên tới 70%, trong khi rượu 30-40 độ chịu thuế suất ở mức thấp hơn là 55%.

Cùng chung quan điểm, bà Nguyễn Minh Thảo, Trưởng ban Nghiên cứu Môi trường kinh doanh và năng lực cạnh tranh, Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM), lý giải rằng trước đây có nhiều mặt hàng khác nhau áp dụng mức thuế khác nhau khiến các doanh nghiệp lách luật bằng nhiều cách.

Với tính phức tạp của sắc thuế, bà Thảo cho rằng cần phải có sự thay đổi, điều chỉnh để doanh nghiệp dễ dàng khi tuân thủ quy định. Cải cách chính sách thuế là xu hướng tất yếu và không thể sử dụng công cụ quản lý cũ cho sự phát triển mới.

Đến nay, theo Luật Thuế tiêu thụ đặc biệt số 70/2014/QH13 có hiệu lực từ ngày 1/1/2016, các mặt hàng rượu, bia được phân loại đồng nhất hơn và có lộ trình tăng thuế rõ ràng. Sau khi chính thức áp một mức thuế chung cho bia, mức thuế cũng đã được điều chỉnh tăng dần qua các năm, từ 45% (năm 2010) lên 65% (từ năm 2018 đến nay).

Tương tự đối với rượu, mức thuế đối với cả hai loại rượu cũng tăng dần qua các năm. Rượu có nồng độ cồn thấp hơn 20 độ tăng từ 25% (năm 2010) lên mức 35% (từ năm 2018 đến nay); còn rượu cao hơn 20 độ nâng thuế suất từ mức 45% lên dần thành 65%.

Nhờ đó, chính sách thuế không chỉ góp phần định hướng tiêu dùng, giảm sử dụng sản phẩm không có lợi cho sức khỏe, mà còn đóng góp lớn vào nguồn thu ngân sách nhà nước.

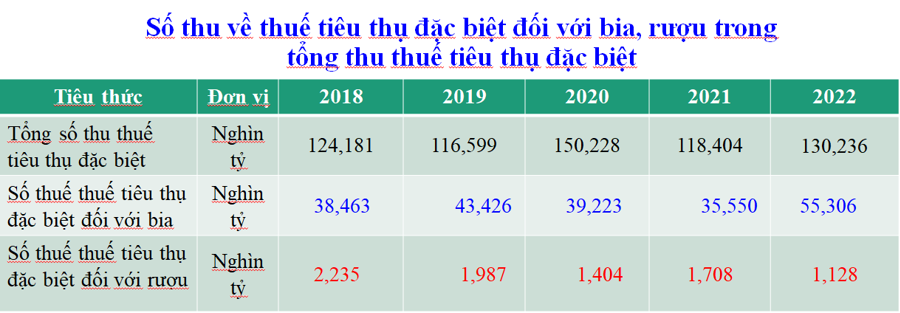

Số liệu từ Bộ Tài chính cho thấy tỷ trọng số thu thuế tiêu thụ đặc biệt trên tổng thu ngân sách nhà nước hàng năm tăng từ 9,95% (năm 2018) lên khoảng 12,4% (năm 2022). Năm 2022, thuế tiêu thụ đặc biệt thu đạt trên 130.000 tỷ đồng, chiếm trên 12% tổng thu ngân sách nhà nước. Trong tổng thu thuế tiêu thụ đặc biệt, số thu về thuế tiêu thụ đặc biệt đối với mặt hàng bia năm 2022 đạt 55.306 tỷ đồng, cao nhất trong giai đoạn 2018-2022.

Mặt hàng rượu, bia được tăng thuế tiêu thụ đặc biệt theo lộ trình từ năm 2016-2018, nhưng nhiều ý kiến cho rằng Việt Nam vẫn là “cường quốc” rượu, bia khi lượng tiêu thụ vẫn có xu hướng tăng, tình trạng lạm dụng rượu, bia vẫn gây ra nhiều hậu quả nghiêm trọng cho sức khỏe cộng đồng và xã hội.

Hơn nữa, theo tính toán, thuế rượu bia ở Việt Nam còn ở mức thấp, chiếm khoảng 30% giá bán lẻ trong khi ở nhiều nước tỷ lệ này lên tới 40 - 85% giá bán lẻ.

Phương pháp tính thuế tương đối được áp dụng 34 năm qua có tính chất lũy tiến, áp dụng trên giá bán ra, giá cung ứng dịch vụ, do đó, sản phẩm có giá bán càng cao thì số thuế tiêu thụ đặc biệt phải nộp càng lớn. Về khía cạnh điều tiết thị trường, khi tính thuế theo tỷ lệ phần trăm thuế trên giá bán sẽ tạo ra sự công bằng tương đối cho các phân khúc hàng hóa, dịch vụ trên thị trường vì người mua sẵn sàng trả mức giá nào thì cũng sẵn sàng trả mức thuế tương ứng, từ đó, góp phần điều tiết tiêu dùng tương ứng với mức thu nhập.

XEM XÉT ÁP DỤNG ĐA DẠNG CÁC PHƯƠNG PHÁP TÍNH THUẾ

Tuy nhiên, theo các chuyên gia, thuế tương đối đang dần trở nên lạc hậu do không đảm bảo công bằng giữa sản phẩm chất lượng cao, sản phẩm chất lượng thấp và ở góc độ nào đó, trong dài hạn, phương pháp này còn khuyến khích nhà sản xuất và người tiêu dùng sử dụng các sản phẩm giá rẻ hơn với lượng cồn nguyên chất cao hơn. Đây là một trong những lý do chính khiến phương pháp tiếp cận hiện tại ở Việt Nam sử dụng giá bán làm căn cứ tính thuế duy nhất không được ưa chuộng ở nhiều quốc gia.

Do đó, việc chuyển đổi sang phương pháp tính thuế khác, kết hợp với các chính sách khác cần được tính đến trong thời gian tới để quản lý, thu thuế hiệu quả lĩnh vực đồ uống có cồn tại Việt Nam.

Một điểm nổi bật trong đề nghị xây dựng dự án Luật Thuế tiêu thụ đặc biệt (sửa đổi) lần này được dư luận quan tâm là đề xuất bổ sung căn cứ tính thuế tiêu thụ đặc biệt theo phương pháp tính thuế tuyệt đối, phương pháp tính thuế hỗn hợp, bên cạnh phương pháp tính thuế tương đối mà Việt Nam vẫn áp dụng từ trước đến nay.

Phương thức tính thuế hỗn hợp được đánh giá là kết hợp được những ưu điểm của cả hai phương thức trên, nhưng việc kết hợp cũng dẫn đến việc tính toán có thể phức tạp hơn, chi phí quản lý cao hơn, tuy nhiên, có thể đảm bảo thêm mục tiêu ngăn ngừa bắt đầu sử dụng rượu, bia và tăng thu ngân sách.

Gợi mở về việc cải cách chính sách thuế tiêu thụ đặc biệt lần này, Trưởng ban Nghiên cứu Môi trường kinh doanh và năng lực cạnh tranh, CIEM, cho rằng với những nội dung mang tính chất rất kỹ thuật về phương pháp tính thuế, các cơ quan soạn thảo cần tham vấn một cách rộng rãi với các bên liên quan...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 04-2024 phát hành ngày 22-01-2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam