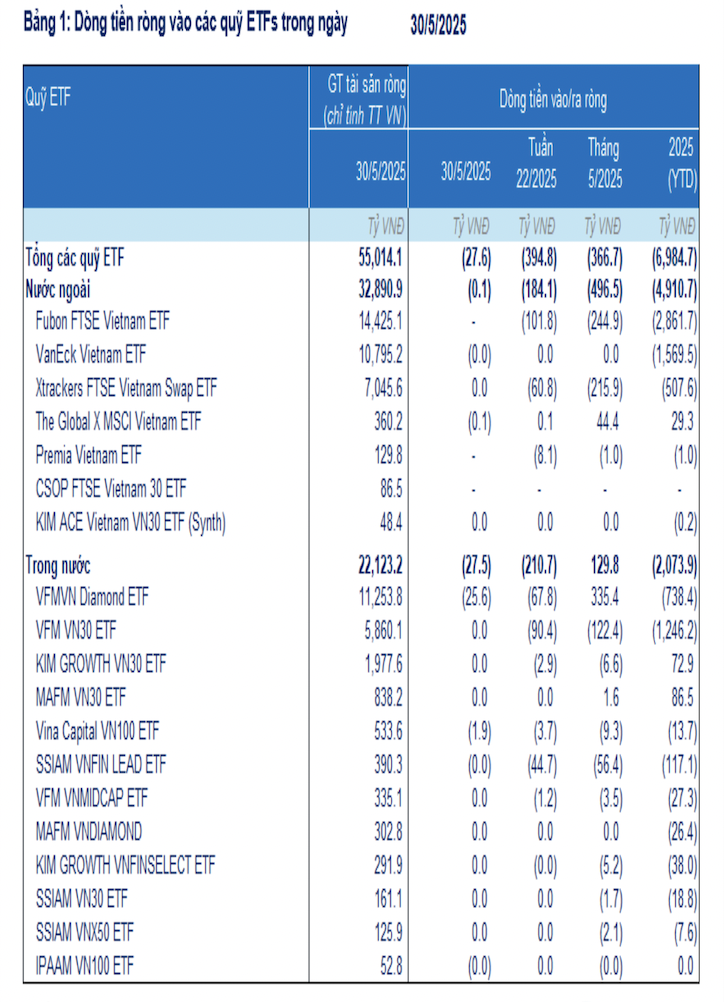

Trong tuần từ ngày 26/5 - 30/5/2025, các quỹ ETF đầu tư vào thị trường chứng khoán Việt Nam quay trở lại trạng thái rút ròng với hơn 394 tỷ đồng. Động thái rút ròng diễn ra ở 10/19 quỹ, tập trung chủ yếu ở quỹ ngoại Fubon FTSE Vietnam ETF.

Theo đó, các quỹ ETF ngoại bị rút ròng hơn 184 tỷ đồng, tập trung chủ yếu ở quỹ Fubon FTSE Vietnam ETF (-101,8 tỷ đồng). Quỹ Xtrackers FTSE Vietnam cũng bị rút ròng gần 61 tỷ đồng.

Tương tự, các quỹ ETF nội cũng bị rút ròng hơn 210 tỷ đồng, tập trung phần lớn ở quỹ VFM VN30 ETF (-90,4 tỷ đồng). Ngoài ra, quỹ VFM VNDiamond ETF cũng bị rút ròng gần 68 tỷ đồng. Giá trị rút ròng ở quỹ SSIAM VNFIN LEAD ETF là hơn 44 tỷ đồng.

Với dòng tiền từ Thái Lan thông qua chứng chỉ lưu ký (DRs): Nhà đầu tư Thái Lan bán ròng hơn 1 triệu chứng chỉ lưu ký ở quỹ VFM VNDiamond ETF (mã FUEVFVND01), tương đương 33,7 tỷ đồng. Tương tự, nhà đầu tư cũng bán ròng 100 nghìn chứng chỉ lưu ký ở quỹ VFM VN30 ETF (mã FUEVFVND01), tương đương 2,5 tỷ đồng.

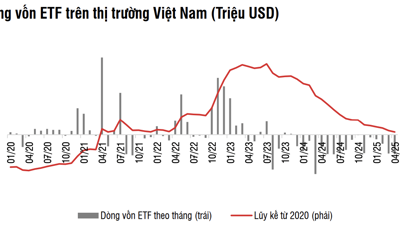

Trong tháng 5/2025, các quỹ ETF ghi nhận bị rút ròng hơn 366 tỷ đồng, nâng tổng giá trị rút ròng từ đầu năm 2025 gần 7 nghìn tỷ đồng (thấp hơn so với năm 2024 - 21,8 nghìn tỷ đồng). Tại ngày 30/5/2025, tổng giá trị tài sản ròng của các quỹ ETF (chỉ tính các phân bổ vào thị trường Việt Nam) đạt 55 nghìn tỷ đồng, giảm -3,2% so với cuối năm 2024. Top cổ phiếu bị các quỹ bán ròng trong tuần từ 26/5 - 30/5/2025 là VIC, VHM, HPG, TCB, VCB

Riêng trong ngày 2/6/2025, quỹ Fubon FTSE Vietnam ETF tiếp tục bị rút ròng gần 27 tỷ đồng, nâng tổng giá trị rút ròng từ đầu năm lên hơn 2,8 nghìn tỷ đồng. Quỹ Fubon FTSE Vietnam duy trì bán ròng các cổ phiếu với giá trị ước tính hơn 27 tỷ đồng. Top bán ròng là HPG (-89 nghìn cổ phiếu, - 2,3 tỷ đồng), SSI (-55 nghìn cổ phiếu, -1,3 tỷ đồng), SHB (-49 nghìn cổ phiếu, -700 triệu đồng), VIC (-47 nghìn cổ phiếu, -4,6 tỷ đồng), VHM (-44 nghìn cổ phiếu -3,4 tỷ đồng).

Bên cạnh đó, quỹ VFM VNDiamond ETF và quỹ VEM VN30 ETF bị rút ròng lần lượt gần 32 tỷ đồng và 13 tỷ đồng.

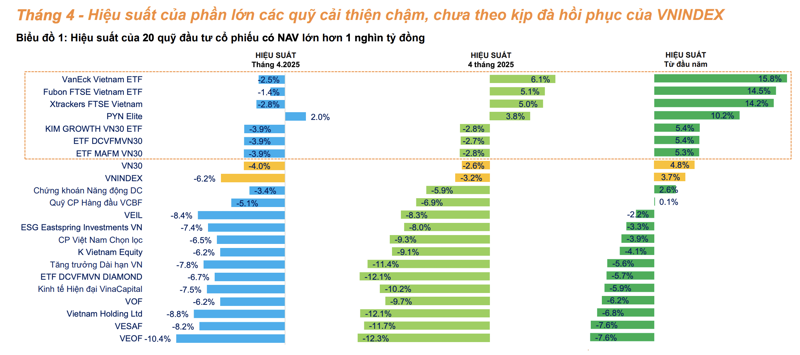

Mặc dù liên tiếp rút ròng nhưng hiệu suất các quỹ đầu tư cho thấy đã cải thiện trong tháng 4 vừa qua. Chênh lệch giữa hiệu suất từ đầu năm đến hiện tại và hiệu suất 4 tháng năm 2025 cho thấy phần lớn các quỹ đã thu hẹp đáng kể đà giảm, nổi bật nhất là nhóm quỹ đóng.

Bên cạnh đó, nhiều quỹ mở và ETF thậm chí đã lấy lại “những gì đã mất” sau cú sụt mạnh trong tháng 4/2025 – thời điểm thị trường phản ứng tiêu cực trước thông tin Mỹ công bố kế hoạch áp thuế quan đối ứng lên đến 46% đối với hàng hóa nhập khẩu từ Việt Nam.

Điều này cho thấy khả năng phản ứng nhanh và linh hoạt hơn của nhóm quỹ mở và ETF so với nhóm quỹ đóng. Đáng chú ý là các quỹ Fubon FTSE Vietnam, ETF DCVFMVN30, DCDS với danh mục tập trung vào cổ phiếu vốn hóa lớn như nhóm “họ” Vin (VIC, VHM, VRE), và GEX.

Trong đó, hiệu suất của Fubon chỉ còn giảm 1,4% trong tháng 4, lũy kế 4 tháng tăng 5,1% và từ đầu năm đến nay tăng 14,5% đứng thứ hai thị trường chỉ sau VanEck Vietnam ETF.

Mặc dù vậy, tính chung khối ngoại có dấu hiệu đảo chiều khi mua ròng cổ phiếu Việt Nam thời gian gần đây.

Dòng vốn ngoại vào Việt Nam đảo chiều tích cực trong tháng 5/2025, ghi nhận giá trị mua ròng 3,5 nghìn tỷ đồng (136,5 triệu USD). Đây là tháng mua ròng đầu tiên kể từ tháng 1/2024 và cũng là mức mua ròng lớn nhất kể từ tháng 1/2023, cho thấy dấu hiệu đảo chiều của khối ngoại. Diễn biến này giúp giảm tổng giá trị bán ròng lũy kế từ đầu năm xuống 35,7 nghìn tỷ đồng (1,4 tỷ USD) tính đến hết tháng 5/2025 (so với 27,8 nghìn tỷ đồng/1,1 tỷ USD trong 5T24. Tỷ trọng giá trị giao dịch của khối ngoại giảm xuống 11,4% từ mức 12,3% trong tháng 4/2025.

Sự hội tụ của các yếu tố thuận lợi — bao gồm tín hiệu hạ nhiệt trong căng thẳng thương mại từ các thỏa thuận giữa Anh, Trung Quốc và Mỹ; cùng lúc cuộc đàm phán thứ hai giữa Việt Nam và Mỹ tiến triển tích cực; và các chính sách hỗ trợ dành cho khu vực kinh tế tư nhân — đã góp phần khơi dậy lại sự lạc quan của nhà đầu tư nước ngoài đối với thị trường chứng khoán Việt Nam sau hơn một năm bán ròng.

Sự đảo chiều dòng vốn này mang ý nghĩa đặc biệt quan trọng trong bối cảnh thị trường chứng kiến khối ngoại bán ròng đáng kể trước đó lên tới 13,1 nghìn tỷ đồng (510,9 triệu USD) trong T4/25 và 16 nghìn tỷ đồng (624,0 triệu USD) trong T5/24. Dù tỷ trọng giao dịch của khối ngoại hiện chỉ chiếm 11,4% tổng thị trường, xu hướng quay trở lại tích cực của nhóm này dự báo niềm tin vững chắc vào khả năng chống chịu và phục hồi của thị trường Việt Nam trong bối cảnh rủi ro phân mảnh dịa-chính trị ngày càng gia tăng.