Không giấu nổi sự bế tắc vì bị chôn vốn do mẹ và em trai giấu nhẹm việc dồn hết tiền đầu tư trái phiếu doanh nghiệp, chị P.T.H tại Long Biên (Hà Nội) kể lại việc nhân viên một ngân hàng chi nhánh Nguyễn Văn Cừ lôi kéo khách hàng tham gia vào các hoạt động đầu tư nhưng thông tin thiếu trung thực và mập mờ giữa hình thức mua trái phiếu và gửi tiết kiệm.

Chị H. cho biết, khi mẹ chị đến gửi tiền tiết kiệm tại ngân hàng này thì bị nhân viên “mồi chài” mua trái phiếu do một doanh nghiệp phát hành với kỳ hạn 3 năm, lãi suất lên tới 12%/năm, sau 1 năm có thể rút tiền. Người mẹ chị H. không đắn đo, dồn hết số tiền tích cóp vào khoản đầu tư này.

Tuy nhiên, đến đợt trả lãi tháng 12 vừa qua, gia đình chị H. tá hoả vì không nhận được lãi, trong khi ngân hàng từ chối mua lại với lý do dự án không có dòng tiền. Đồng thời, nhân viên ngân hàng cũng gợi ý người mua chuyển đổi sang dự án căn hộ cao cấp của một dự án khác tại Đà Nẵng đang thi công. Do thiếu thông tin về dự án này và lo ngại tiếp tục gặp rủi ro nên gia đình chị H. từ chối hoán đổi, tiếp tục chờ đợi trong nỗi bất an.

HOẠ TỪ "BÓC NGẮN CẮN DÀI"

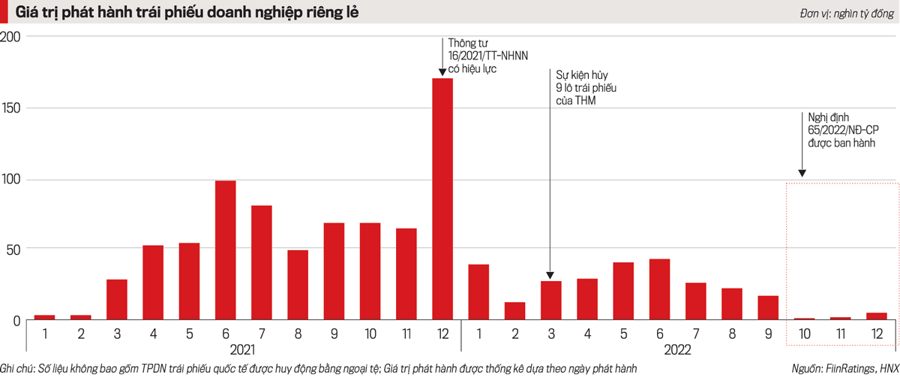

Đến thời điểm này, sau “cú sốc SCB”, tình trạng nhân viên ngân hàng “lùa” người gửi tiền vào các sản phẩm trái phiếu doanh nghiệp đang dần lộ diện ở rất nhiều ngân hàng. Mặc dù nhân viên ngân hàng trực tiếp tư vấn, “lùa” người gửi tiền, việc giao/nhận tiền ngay tại ngân hàng nhưng trên hợp đồng, vai trò của các nhân viên ngân hàng chỉ là “tư vấn”, kết nối giữa A và B, tức doanh nghiệp phát hành trái phiếu.

Thực ra, nếu doanh nghiệp có năng lực tài chính thực sự, mức độ sử dụng đòn bẩy tài chính thấp, thanh khoản dòng tiền tốt và lường đón rủi ro trước biến động của thị trường để sẵn sàng khả năng chi trả thì chắc chắn thị trường trái phiếu doanh nghiệp thời gian qua không đến mức tệ hại như vậy.

Trên thực tế, có rất nhiều tập đoàn bất động sản và đa ngành "nôn nóng" đẩy tốc độ tăng trưởng tổng tài sản phi mã, gấp nhiều lần vốn chủ sở hữu, tỷ trọng nợ trong tổng tài sản rất cao và đặc biệt là nợ ngắn hạn, nên đã có không ít tập đoàn tư nhân hoàn toàn đứt thanh khoản.

Bi đát hơn, họ không chỉ gặp áp lực bởi các khoản nợ đến hạn, mà còn cả đối với khoản nợ trước hạn do nhà đầu tư sợ mất tiền nên đòi rút trước.

Thống kê cho thấy từ đầu năm đến nay, hàng loạt doanh nghiệp xin "khất" thanh toán lãi, gốc trái phiếu và tình trạng này dự báo tiếp tục gia tăng khi năm 2023 - 2024 là thời kỳ đỉnh nợ của thị trường trái phiếu.

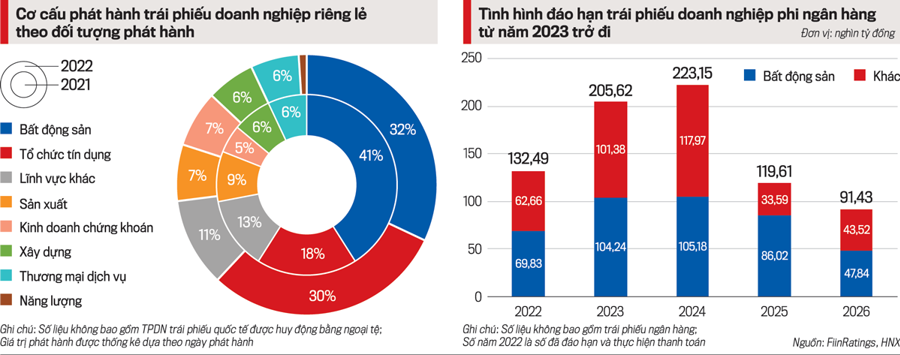

Theo bản tin trái phiếu doanh nghiệp tháng 1/2023 do FiinRatings công bố, ước tính đáo hạn trái phiếu doanh nghiệp phi ngân hàng sẽ có điểm rơi vào năm 2023 và 2024, tương đương 205,62 nghìn tỷ đồng và 223,15 nghìn tỷ đồng.

Đáng lưu ý, thị trường có thể chứng kiến thêm nhà phát hành mất khả năng thanh toán, đặc biệt là doanh nghiệp liên tục tăng cường đòn bẩy trong ít nhất 3 năm và có dòng tiền yếu.

Tính riêng ngành bất động sản, gánh nặng đáo hạn trong vòng 2 năm tới sẽ lên tới 209,42 nghìn tỷ đồng, chiếm 35% tổng giá trị đáo hạn toàn thị trường và gần 50% nhóm phi ngân hàng. Trong khi đó, phần lớn các trái phiếu trên được phát hành với thời gian đáo hạn từ 3,5 năm trở xuống, cho thấy nhu cầu vay vốn để tái cấp vốn của ngành là rất lớn.

Do đó, hàng loạt doanh nghiệp, phần lớn là doanh nghiệp bất động sản phải ra thông báo "khất" các khoản nợ gốc, lãi trái phiếu doanh nghiệp do doanh nghiệp mất thanh khoản.

Các doanh nghiệp đành phải “no dồn đói góp”, xoay xở dòng vốn hiện có, tiếp cận các nguồn vay rủi ro để trả nợ khách hàng. Còn có những doanh nghiệp tính đến phương án tái cơ cấu nợ như: gia hạn nợ, chuyển đổi gói vay với lãi suất mới, thanh toán gốc lãi trái phiếu bằng tài sản khác, trong đó có bất động sản; thậm chí, phát mãi tài sản bảo đảm.

Gần đây nhất, một “ông lớn” địa ốc vừa đề xuất xin được hoãn trả nợ hai lô trái phiếu đã đến hạn với tổng số tiền gần 1.080 tỷ đồng hoặc đổi nợ gốc lấy bất động sản.

Trước đó, kinh doanh thua lỗ khiến Công ty cổ phần Tập đoàn Đức Long Gia Lai xin lùi thời gian trả nợ trái phiếu hơn 181 tỷ đồng, bao gồm 117 tỷ đồng tiền gốc và lãi hơn 64 tỷ đồng. Đây là lô trái phiếu mã 30122017-01, phát hành ngày 30/12/2017 và đáo hạn vào ngày 30/12/2022 (kỳ hạn 5 năm), gồm 134 trái phiếu mệnh giá 1 tỷ đồng, tổng huy động 134 tỷ đồng, lãi suất 10%/năm, kỳ hạn thanh toán lãi 6 tháng/lần.

Đề cập đến nguyên nhân chậm thanh toán, công ty cho biết do ảnh hưởng bởi thiên tai dịch bệnh kéo dài gây ảnh hưởng đến tình hình sản xuất kinh doanh, cùng lãi suất tăng cao, tín dụng siết chặt… dẫn đến dòng tiền rất hạn chế. Năm 2022 vừa qua, Đức Long Gia Lai đạt doanh thu thuần 1.346,5 tỷ đồng, giảm 13% so với cùng kỳ và lỗ ròng rã ba quý cuối năm đưa mức lỗ cả năm lên tới 897 tỷ đồng, trong khi năm 2021 lãi ròng 16,7 tỷ đồng.

Công ty cổ phần xuất nhập khẩu An Giang - Angimex cũng tuyên bố mất khả năng thanh toán khi đến kỳ trả lãi (3 tháng/lần) đối với hai lô trái phiếu, do sau sự kiện ông Đỗ Thành Nhân bị khởi tố từ tháng 4/2022 khiến tình hình tài chính công ty gặp nhiều khó khăn.

Chẳng hạn, với lô trái phiếu mã AGMH2123001 có mệnh giá 350 tỷ đồng và đáo hạn ngày 9/11/2023, sau cuộc họp trái chủ, công ty cam kết dùng các tài sản, nguồn thu khác để trả hết nợ gốc cộng lãi trái phiếu (bao gồm lãi 7%/năm cộng phí hỗ trợ 5%/năm) chậm nhất đến ngày 31/3 tới đây. Sau ngày 31/3, Angimex chưa hoàn thành trả nợ gốc và lãi trái phiếu thì sẽ chịu trách nhiệm trước pháp luật.

THỊ TRƯỜNG SẼ PHÂN CỰC RÕ RỆT

Chia sẻ tại toạ đàm: “Điểm sáng đầu tư năm 2023” do FiinGroup phối hợp với Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức vừa qua, ông Lê Hồng Khang, Giám đốc Xếp hạng Tín nhiệm FiinRatings, nhận định rằng dư nợ trái phiếu năm 2023 sẽ đạt đỉnh đáo hạn vào quý 3 và quý 4.

Đặc biệt năm 2024, khối lượng đáo hạn lớn, đây là thách thức không nhỏ của doanh nghiệp trong bối cảnh khả năng trả nợ của doanh nghiệp suy giảm, việc hấp thụ vốn của doanh nghiệp yếu đi rất nhiều, vì vậy, rất khó thuyết phục chủ nợ, nhà đầu tư hỗ trợ cho các doanh nghiệp này.

Đánh giá về triển vọng thị trường trái phiếu doanh nghiệp thời gian tới, ông Lê Hồng Khang cho rằng trong năm 2023, mức độ phân hóa về năng lực tín dụng của doanh nghiệp trở nên rõ ràng. Theo đó, nhóm doanh nghiệp có năng lực tín dụng yếu kém nhiều khả năng sẽ mất thanh khoản và buộc phải làm việc với trái chủ cũng như là chủ nợ để tái cấu trúc kỳ hạn trả nợ.

Dù trong ngắn hạn, bức tranh chung vẫn là gam màu xám nhưng theo ông Lê Hồng Khang, thị trường sẽ bước vào giai đoạn mới, chậm nhưng chắc và có chiều sâu, với sự tham gia nhà đầu tư tổ chức và ngân hàng, kiến tạo thanh khoản thị trường trước mắt...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 9-2023 phát hành ngày 27-02-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam