Trong dự thảo Luật Thuế giá trị gia tăng sửa đổi đang được Bộ Tài chính lấy ý kiến, một trong những đề xuất sửa đổi bổ sung gây chú ý là nâng ngưỡng doanh thu chịu thuế của hộ gia đình, cá nhân kinh doanh từ mức 100 triệu đồng/năm lên 150 triệu đồng/năm. Dù vậy, nhiều ý kiến cho rằng doanh thu chịu thuế 150 triệu đồng/năm vẫn tương đối thấp.

Dự thảo Luật Thuế giá trị gia tăng dự kiến được trình Quốc hội cho ý kiến tại kỳ họp thứ 7 diễn ra vào tháng 5/2024 và thông qua tại kỳ họp thứ 8 vào tháng 10/2024.

DOANH THU CHỊU THUẾ 150 TRIỆU ĐỒNG/NĂM VẪN THẤP

Luật Thuế giá trị gia tăng hiện hành quy định hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thuộc trường hợp không phải nộp thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân theo quy định pháp luật.

Bên cạnh đó, hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

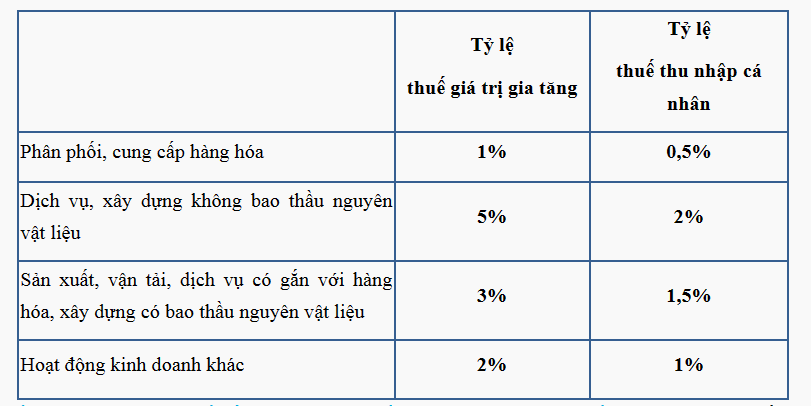

Tỷ lệ thuế trên doanh thu (tỷ lệ thuế giá trị gia tăng, tỷ lệ thuế thu nhập cá nhân) được xác định dựa theo từng lĩnh vực, ngành nghề mà hộ kinh doanh hoạt động.

Kể từ khi Luật Thuế giá trị gia tăng sửa đổi năm 2013 có hiệu lực từ ngày 01/01/2014 đến nay, chỉ số giá tiêu dùng (CPI) tăng khá nhiều. Do đó, Bộ Tài chính trình Chính phủ đề xuất Quốc hội sửa đổi mức doanh thu bán hàng hóa, dịch vụ không chịu thuế giá trị gia tăng của hộ, cá nhân kinh doanh từ mức 100 triệu đồng/năm lên mức 150 triệu đồng/năm tại khoản 25 Điều 5 dự thảo Luật.

Cần phải nói thêm, hộ kinh doanh, cá nhân kinh doanh không được trừ chi phí bỏ ra mà tính thuế khoán theo tổng doanh thu nhận được. Theo đó, mỗi tháng hộ, cá nhân kinh doanh đạt doanh thu trên 12,5 triệu đồng, tương đương khoảng 400.000 đồng/ngày là đã phải đóng thuế.

Theo VCCI, đánh giá về đề xuất nâng ngưỡng doanh thu không chịu thuế sẽ giúp nhiều cá nhân, hộ gia đình kinh doanh nhỏ lẻ không phải thực hiện việc kê khai và nộp thuế. Tuy nhiên, theo phản ánh của nhiều doanh nghiệp, ngưỡng doanh thu chịu thuế 150 triệu đồng/năm vẫn tương đối thấp.

Do đó, VCCI đề nghị cơ quan soạn thảo cân nhắc sửa đổi quy định về ngưỡng doanh thu chịu thuế của của hộ, cá nhân kinh doanh lên khoảng 180 - 200 triệu đồng/năm. Đồng thời, cân nhắc phân loại theo ngành nghề tương tự như tại Điều 12.2.b của dự thảo về phương pháp tính thuế trực tiếp, ví dụ ngành phân phối, cung cấp hàng hoá có ngưỡng cao hơn ngành dịch vụ, xây dựng…

Chung quan điểm với VCCI, Bộ Giao thông vận tải đề nghị nâng mức doanh thu từ 150 triệu đồng lên 250 triệu đồng, tương đương khoảng 10.000 USD Mỹ. Thậm chí, tỉnh Quảng Ngãi đề nghị miễn thuế giá trị gia tăng cho hộ, cá nhân kinh doanh có doanh thu dưới 300 triệu đồng/năm.

Còn Thành phố Hồ Chí Minh đề xuất mức doanh thu bán hàng hóa, dịch vụ không chịu thuế giá trị gia tăng của hộ, cá nhân kinh doanh không quy định giá trị cố định mà được xác định tương ứng mức giảm trừ gia cảnh bản thân và một người phụ thuộc để phù hợp với quy định giảm trừ gia cảnh theo Luật Thuế thu nhập cá nhân.

Công ty TNHH Kế toán và tư vấn thuế Trọng Tín đề nghị nâng ngưỡng doanh thu được miễn thuế từ 150 triệu đồng lên 180 triệu đồng hoặc nên quy định mở và giao cho Chính phủ quy định để đảm bảo tính linh hoạt và bám sát thực tế và mức chuẩn nghèo tại Nghị định 07/2021/NĐ-CP.

BẤT HỢP LÝ NGƯỠNG THU NHẬP CHỊU THUẾ

Theo phân tích của VCCI, so sánh giữa cá nhân kinh doanh và cá nhân làm công ăn lương sẽ thấy sự bất hợp lý. Hiện nay, cá nhân làm công ăn lương có mức giảm trừ gia cảnh đối với trường hợp không có người phụ thuộc là 132 triệu đồng/năm, nếu có một người phụ thuộc là 184,8 triệu đồng/năm và nếu có hai người phụ thuộc là 237,6 triệu đồng/năm.

"Với giả định trung bình mỗi người lao động có một người phụ thuộc thì ngưỡng thu nhập chịu thuế đối với người làm công ăn lương hiện cao hơn ngưỡng doanh thu chịu thuế giá trị gia tăng của cá nhân kinh doanh. Đó là chưa kể, để có thể có doanh thu, cá nhân kinh doanh sẽ phải mất các chi phí đầu vào trong khi thu nhập cá nhân thì không có các chi phí này", VCCI nhận định.

Thực tế cho thấy các lĩnh vực khác nhau có kết cấu chi phí và mức thuế suất khác nhau, dù có thể cùng một mức doanh thu. Chẳng hạn, với lĩnh vực thương mại hàng hoá như cửa hàng bán lẻ, tạp hoá có chi phí đầu vào chiếm tỷ trọng lớn trong doanh thu. Với lĩnh vực cung cấp dịch vụ, chi phí đầu vào không đáng kể, phần giá trị gia tăng làm ra lớn hơn và số thuế phải nộp cao hơn.

Bộ Kế hoạch và Đầu tư cũng đề nghị Bộ Tài chính bổ sung căn cứ tính toán, thuyết minh bằng các số liệu mang tính định lượng để làm rõ lý do quy định ngưỡng doanh thu hàng hóa, dịch vụ của hộ, cá nhân kinh doanh hàng năm từ 150 triệu đồng trở xuống thuộc đối tượng không chịu thuế giá trị gia tăng, đảm bảo phù hợp với thực tế và khuyến khích kinh tế tư nhân, động viên các cá nhân, hộ gia đình làm giàu chính đáng, đồng thời không bỏ sót nguồn thu.

Phản hồi góp ý của các cơ quan, đơn vị, Bộ Tài chính lý giải rằng tại dự thảo Luật đã đề xuất nâng mức doanh thu của hộ, cá nhân kinh doanh từ 100 triệu lên mức 150 triệu căn cứ vào chỉ số lạm phát và tình hình thực tế.

"Nếu căn cứ vào chỉ số lạm phát thì ngưỡng doanh thu tính thuế chỉ khoảng 130 triệu đồng; tuy nhiên, để hỗ trợ hộ cá nhân kinh doanh, cá nhân kinh doanh Bộ Tài chính đã đề xuất nâng lên mức 150 triệu đồng", Bộ Tài chính nêu rõ.

Hơn nữa, việc nâng mức giảm thuế đối với hộ kinh doanh lên 250 triệu đồng sẽ ảnh hưởng đến số thu ngân sách nhà nước tại địa phương, nhất là các địa phương có số thu thấp. Bên cạnh đó, quy định này sẽ không khuyến khích các hộ, cá nhân kinh doanh chuyển sang doanh nghiệp. Do vậy, Bộ Tài chính đề nghị giữ như dự thảo Luật.