Tuần trước, Ngân hàng Nhà nước công bố số liệu về tăng trưởng tín dụng, tổng phương tiện thanh toán và huy động vốn năm 2021, với những thông số cải thiện đáng kể so với cuối năm 2020.

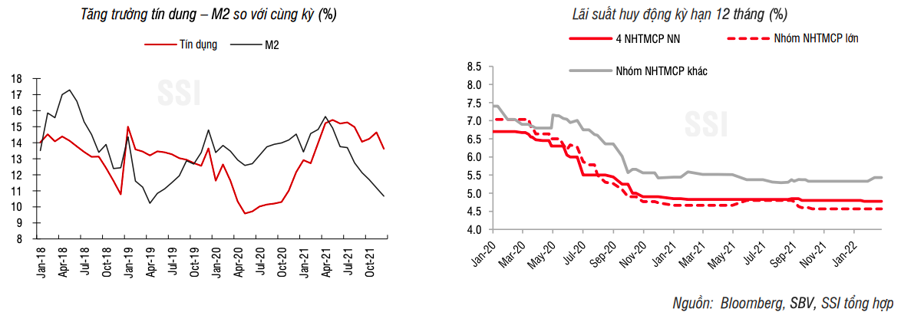

Cụ thể, so với đầu năm, cung tiền M2 tăng 10,7% (ngày 24/12 đạt 8,93%); huy động vốn ghi nhận tăng 9,24% (ngày 24/12 tăng 8,44%).

Đáng chú ý, trong khi tăng trưởng tiền gửi từ các tổ chức kinh tế chứng kiến tốc độ tăng trưởng tốt với mức 15,7% so với cùng kỳ thì tốc độ tăng trưởng tiền gửi từ dân cư vẫn ở mức thấp, chỉ đạt 3,1% so với cùng kỳ (thời điểm trước dịch Covid-19 trung bình tăng 10,8%).

Có vẻ như môi trường lãi suất thấp duy trì trong 2 năm qua đã dẫn đến nhu cầu gửi tiền tiết kiệm từ khu vực cư dân giảm mạnh.

Nhóm nghiên cứu một công ty chứng khoán lớn trên thị trường cho rằng, sang năm 2022, tốc độ tăng trưởng tiền gửi sẽ được cải thiện khi lãi suất huy động có thể đã chạm đáy và bắt đầu nhích tăng trong nửa cuối năm.

Theo đó, lãi suất huy động ở các ngân hàng thương mại cổ phần Nhà nước, nhóm ngân hàng ít thay đổi biểu lãi suất tiết kiệm cũng sẽ tăng biểu lãi suất từ 0,2 – 0,25 điểm phần trăm.

Với mức tăng trưởng tiền gửi từ cư dân giảm mạnh như đã nói, thanh khoản hệ thống ngân hàng có phần căng thẳng, khiến nhà điều hành phải bơm ròng sau kỳ nghỉ Tết Nguyên đán, một thực tế hiếm gặp trong nhiều năm qua.

Đến thời điểm hiện tại, dòng tiền rút ra trước Tết đã quay lại hệ thống, thanh khoản cũng dần ổn định. Tổng giá trị lưu hành mà các ngân hàng thương mại vay nhà điều hành chỉ còn khoảng 900 tỷ đồng.

Mặc dù vậy, mặt bằng lãi suất liên ngân hàng vẫn duy trì ở mức cao so với giai đoạn trước. Kết phiên giao dịch cuối tháng 2/2022, vẫn ở mức: qua đêm 2,5%; 1 tuần 2,59%; 2 tuần 2,57% và 1 tháng 2,46%.

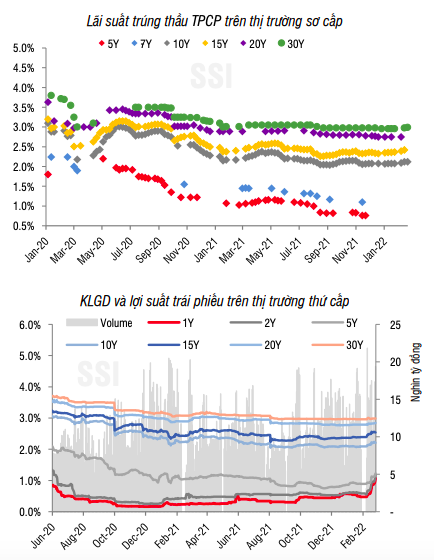

Trên thị trường trái phiếu Chính phủ, lãi suất thứ cấp tăng mạnh ở các kỳ hạn ngắn. Cụ thể, lợi suất trái phiếu tăng đáng kể ở các kỳ hạn 5 năm trở xuống phản ánh lo ngại về lạm phát và rủi ro địa chính trị. Kết tuần đóng cửa như sau: 1 năm (1,08%, tăng 0,21 điểm phần trăm), 3 năm (1,23%; 0,18 điểm phần trăm); 5 năm (1,23%, 0,12 điểm phần trăm); 10 năm (2,21%, 0,01 điểm phần trăm); 15 năm (2,54%, không đổi); 20 năm (2,85%, 0,02 điểm phần trăm).

Tuần trước, trên thị trường sơ cấp, Kho bạc Nhà nước gọi thầu tổng cộng 6,5 nghìn tỷ đồng trái phiếu nhưng chỉ huy động thành công 761 tỷ đồng, tỷ lệ trúng thầu chỉ đạt 11,7%. Chỉ có kỳ hạn 10 năm và 30 năm huy động thành công, trong khi các kỳ hạn 7, 15 và 20 năm đều đầu thầu thất bại. Tỷ lệ đăng ký cũng ở mức thấp, 1,4 lần và phản ánh nhu cầu trái phiếu Chính phủ giảm mạnh trong bối cảnh tín dụng tăng mạnh và việc không chắc chắn về diễn biến lợi suất trái phiếu trong thời gian tới.

Tính đến thời điểm hiện tại, chỉ có khoảng 31% kế hoạch phát hành Quý 1 và 8% kế hoạch phát hành năm 2022 được thực hiện, khi áp lực huy động vốn của Kho bạc Nhà nước vào đầu năm vẫn yếu (tỷ lệ giải ngân đầu tư công thấp).

Theo dự đoán của các chuyên gia, nhu cầu phát hành trái phiếu của Kho bạc Nhà nước sẽ tăng trong thời gian tới, theo kế hoạch tăng tốc giải ngân đầu tư công nhằm hỗ trợ nền kinh tế. Nguồn cung trái phiếu Chính phủ sẽ cao hơn vào năm 2022 vào lợi suất trái phiếu Chính phủ sẽ tăng nhẹ từ mức thấp như hiện tại.

Với những chỉ dấu tiết kiệm dân cư giảm, lãi suất liên ngân hàng vẫn neo cao, huy động trái phiếu Chính phủ sơ cấp đạt tỷ lệ thấp trong khi tín dụng tăng khá mạnh, đã cho thấy phần nào bức tranh thị trường vốn hiện nay bắt đầu chuyển động và đang dồn áp lực vào kênh tín dụng.

Rất có thể từ sau quý 2/2022, mặt bằng lãi suất sẽ chuyển động theo hướng tăng mạnh, bên cạnh đó là mối lo lạm phát bắt đầu gõ cửa.