Tờ New York Times mới đây nhận định, bất chấp những thách thức trong nền kinh tế, một lĩnh vực ở Trung Quốc vẫn đang tăng trưởng cực nóng, đó là ngành mỹ phẩm. Sau quãng thời gian dài đến 3 năm theo đuổi chiến dịch “Zero Covid”, người dân Trung Quốc giờ đây bắt đầu “mua sắm trả thù” trở lại với hàng mỹ phẩm, nước hoa cùng những sản phẩm chăm sóc sắc đẹp khác.

Thống kê từ Euromonitor cho thấy thị phần mỹ phẩm nội địa tại Trung Quốc tăng gấp đôi từ 14% đến 28% giai đoạn 2017 - 2022. Vào năm ngoái, khi doanh thu toàn ngành giảm sâu sau vài năm liên tục tăng trưởng, thương hiệu nội địa chỉ ghi nhận một mức giảm không đáng kể. Một phần lớn doanh số các thương hiệu Trung Quốc đều đến từ kênh online và livestream (sử dụng người ảnh hưởng thật và ảo).

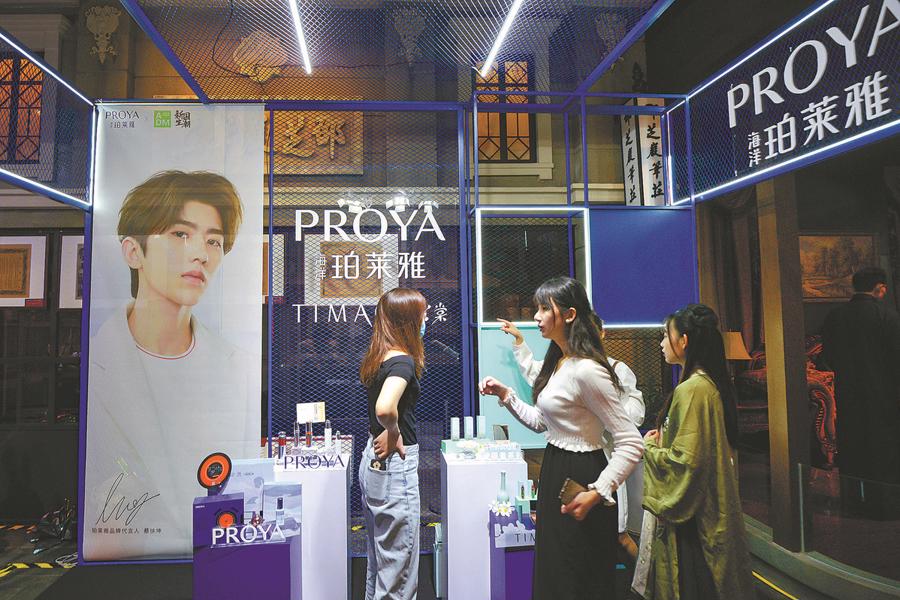

Nếu như trước kia nhãn hàng nội địa Trung đối mặt các thách thức như vòng đời sản phẩm ngắn, sự cạnh tranh từ các thương hiệu quốc tế và thường bị nhìn nhận là “hàng giá rẻ” thì hiện nay, phong trào ủng hộ hàng nội địa đã lên ngôi. Trong vòng 5 năm qua, thị trường này đã chứng kiến sự vươn lên mạnh mẽ của các thương hiệu Trung. Điển hình, vào lễ hội mua sắm 618 năm nay, thương hiệu Proya và Timage thuộc tập đoàn Proya Cosmetics đạt tỷ lệ tăng trưởng doanh thu 73% và 138%. Trong đó, Timage lọt top 10 thương hiệu mỹ phẩm có doanh thu cao nhất trên Tmall.

Các thương hiệu nội địa Trung hiện cũng đang đầu tư cải tiến thành phần và công thức sản phẩm làm lợi thế cạnh tranh. Theo báo cáo “2020 Beauty Makeup Crowd and Brand Insight” bởi QuestMobile, 37 thương hiệu nội địa Trung thuộc top 100 nhãn mỹ phẩm được chú ý nhất bởi người tiêu dùng. Top 10 ghi nhận 7 thương hiệu với Perfect Diary dẫn đầu. Trước sự lớn mạnh đáng chú ý này, Business of Fashion dự đoán Trung Quốc sẽ chiếm khoảng 1/6 doanh số bán lẻ ngành làm đẹp toàn cầu vào năm 2027, trong khi mức tăng trưởng kép hàng năm của phân khúc cao cấp dự kiến tăng trưởng khoảng 10% giai đoạn 2022 - 2027.

Chính bởi làn sóng này, hàng loạt các thương hiệu mỹ phẩm quốc tế, từ Pháp, Nhật Bản, Hàn Quốc cho đến Mỹ có thể sẽ bỏ lỡ thị trường tỷ dân này dù đã tốn vô số tiền của, nguồn lực cũng như thời gian đầu tư. Doanh số bán lẻ mỹ phẩm cùng sản phẩm chăm sóc sắc đẹp tại Trung Quốc đã tăng 8,7% nửa đầu năm nay so với cùng kỳ năm trước. Thế nhưng tổng kim ngạch nhập khẩu các mặt hàng này lại giảm 13,7%. Sự trái ngược này cho thấy mỹ phẩm ngoại đang dần mất thị phần vào tay doanh nghiệp nội địa.

“Sự chấp nhận của người tiêu dùng Trung Quốc vào thương hiệu mỹ phẩm nội địa ngày càng tăng cao”, chuyên gia phân tích Chris Gao của hãng CLSA đánh giá. Số liệu hải quan cho thấy tổng kim ngạch nhập khẩu mỹ phẩm, đồ vệ sinh cá nhân và nước hoa từ Pháp từ mức 5,4 tỷ USD nửa đầu năm 2022 đã giảm 6,2% trong nửa đầu năm nay. Nhập khẩu mỹ phẩm từ Hàn Quốc và Mỹ cũng giảm tương ứng 22,2% và 19,8%.

Dự báo của hãng tư vấn McKinsey cho hay Trung Quốc sẽ chiếm 1/6 doanh số bán lẻ mỹ phẩm toàn cầu, cho thấy thị trường này là miếng bánh khó lòng bỏ qua của các doanh nghiệp quốc tế. Trong chuyến thăm Trung Quốc vào tháng 8/2023, Bộ trưởng thương mại Mỹ Gina M.Raimondo đã bày tỏ mong muốn mở rộng mảng xuất khẩu sản phẩm chăm sóc sắc đẹp của nước này đến thị trường 1,4 tỷ dân, đồng thời cho rằng mảng này chắc chắn chẳng liên quan gì đến chuyện an ninh quốc gia.

Thay vì cạnh tranh trực tiếp, hợp tác với các thương hiệu hay người nổi tiếng địa phương hiện là một hướng đi an toàn hơn, đồng thời giúp các “ông lớn” ngoại có được cảm tình từ người tiêu dùng địa phương. Ví dụ, Shiseido cùng To Summer đã ra mắt mùi hương và đá khuếch tán hương nhằm thâm nhập thị trường nước hoa trong nước. Sau thương vụ với Shushu/Tong, vào tháng 4 vừa qua, Estée Lauder tiếp tục hợp tác với nhà thiết kế nổi tiếng bậc nhất Trung Hoa, Feng Chen Wang, thiết kế bao bì cho sản phẩm makeup và đạt 19 triệu lượt xem trên Weibo.

Vào cuối năm ngoái, L’Oréal cũng đầu tư vào nhà tạo hương cao cấp Documents và quỹ Shanghai Meicifang nhằm tăng sự hiện diện tại các ngách thị trương nơi thương hiệu nội địa đang chiếm ưu thế; Sephora cũng đẩy mạnh xâm chiếm thị phần với hơn 200 cửa hàng tính đến tháng 6/2023, cùng thương hiệu nội truyền thông trên các nền tảng WeChat và Douyin, cũng như hợp tác với JD.com hiện thực hóa tham vọng dẫn đầu thị trường làm đẹp tại Trung Hoa đại lục…

Việc hợp tác này đem lại cho các thương hiệu lợi thế trong việc phát triển chuỗi cung ứng. Vì ở gần các cụm sản xuất ở Trung Quốc, họ đã xây dựng mối quan hệ với các nhà cung cấp, cho phép họ tăng tốc phát triển sản phẩm mới, cùng lúc giảm chi phí. Điều này rất cần thiết trong bối cảnh các hãng mỹ phẩm nội địa Trung có tốc độ phát triển sản phẩm rất “khủng”. Chẳng hạn hãng mỹ phẩm Shanghai Chicmax đã “gói gọn” quá trình thiết kế cho đến bán ra mặt nạ chỉ trong 3 ngày. Trong khi đó, Mark Tanner – giám đốc điều hành công ty marketing Skinny China, choa rằng một hãng mỹ phẩm nước ngoài phải mất từ 1 đến 3 năm để hoàn thiện khâu này.

Các nhà phân tích cho biết, sự đa dạng và tốc độ là điều quan trọng, bởi người tiêu dùng trẻ Trung Quốc có thị hiếu rất linh hoạt và muốn tìm đến các xu hướng nhạy bén hơn so với người trẻ phương Tây. Ngoài ra, người trẻ đại lục cũng ưa thích những trải nghiệm khi mua sắm online. Khi mua một thỏi son, họ có thể sẽ muốn xem một người nổi tiếng trên Douyin sử dụng trước, sau đó tìm đến mạng xã hội Xiaohongshu để xem đánh giá từ các blogger làm đẹp, rồi mới tiến hành mua trên Taobao… Điều này cũng là thách thức với các thương hiệu mỹ phẩm lớn của phương Tây, khi họ vốn quen với các cách thức marketing truyền thống hơn.